النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 17, 2026

صدر العدد الجديد رقم 39 من مجلة المحاسب العربي

مجلة المحاسب العربي العدد التاسع والثلاثون تم وبحمد الله إصدار العدد 39 العدد التاسع والثلاثون مجلة المحاسب العربي وهي مجلة مجلة إلكترونية شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 لزيارة وتحميل العدد إضغط هنا بتاريخ 22 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي واحتوى العدد الجديد على الموضوعات التالية : - * مفهوم واهمية المشروعات الصغيرة والمتوسطة * خصائص نظام الرقابة الداخلية الفعال * المقاولات التي نص عليها القانون الحالي وكانت معروفة في ظل القانون الملغي * القوائم والتقارير المالية * مفهوم قرار الاستثمار وابعادة * الاطر الشرعية والمؤسسية اللازمة لاقامة المشروعات الصغيرة والمتناهية الصغر في مصر * ما هي اهدافك بالحياة ... كيف تخطط لحياتك ؟ * الابتكار الترويجي ودورة في خلق قيمة لدى الزبون ( دراسة حالة المؤسسة الجزائرية للهاتف النقال Ooredoo ) * المستثمر الصغير ... قائد وزعيم صغير * مفهوم القيمة العادلة في تقييم الاصول الملموسة في شركات التأمين ( دراسة ميدانية على شركة ليبيا للتامين ) * التنمية في الاسلام راجين من الله ان ينال هذا العدد إعجابكم وغن تتم الاستفادة من الموضوعات التي تم طرحها بالعدد الجديد وبالتوفيق للجميع

جديد

- بواسطة الادمن

- July 17, 2026

صدر العدد الجديد رقم 46 من مجلة المحاسب العربي

صدر العدد الجديد رقم 46 من مجلة المحاسب العربي مجلة المحاسب العربي العدد السادس والاربعون تم وبحمد الله إصدار العدد 46 العدد السادس والاربعون مجلة المحاسب العربي وهي مجلة مجلة إلكترونية شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 لزيارة وتحميل العدد إضغط هنا بتاريخ 22 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي

جديد

- بواسطة المجلة

- July 17, 2026

كل يوم معلومة مع مجلة المحاسب العربي - العوامل التي تؤثر في حساب الإهلاك

كل يوم معلومة مع مجلة المحاسب العربي - العوامل التي تؤثر في حساب الإهلاك توجد أربعة عوامل تؤثر في إحتساب قسط الإهلاك السنوي للأصل الثابت وهي : - تكلفة الأصل . العمر الإقتصادي للأصل . قيمة الخردة . الطريقة المستخدمة لتوزيع التكلفة على العمر الإنتاجي . تكلفة الأصل . أساس حساب الأهلاك هو تكلفة الأصل ، وهي تشمل كما أشرنا سابقاً في الحصول على الأصل بالشراء يرجى الرجوع إليه للتذكر بما أشرنا إليه سابقا ً . العمر الإقتصادي للأصل . يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة . الخردة . يقصد بها قيمة الأصل في نهاية عمرة الإقتصادي ، إذ إنه مهما إستهلك الأصل وأصبح إستخدامة في الإنتاج عديم الفائدة إلا إنه يظل له قيمة ضئيلة " خردة أو نفاية " تعددت الاراء بشأن أخذ قيمة الخردة في الحسبان عند حساب قسط الإهلاك السنوي ، لكني سأكتفي بما ذكره المعيار المصري رقم ( 10 ) والذي يقوم على الإسس التالية : تحسب قيمة الإهلاك بعد خصم القيمة التخريدية له ، وفي الحياة العملية غالباً ما تكون القيمة التخريدية للأصل غير ذات قيمة ولذا لاتؤثر على حساب قيمة الأهلاك ، وعند إستخدام المعالجة القياسية لتقييم الأصول الثابتة وتكون القيمة التخريدية ذات قيمة مؤثرة فيتم حسابها عند تاريخ إقتنا الأصل ولا يتم زيادتها لاحقاً نتيجة لزيادة الاسعار ، أما عن إستخدام المعالجة المحاسبية البديلة والمسموح بها يتم إعادة إحتساب القيمة التخريدية على القيمة المقدرة في هذا التاريخ للأصول المماثلة التي وصلت إلى نهاية عمرها الإفتراضي والتي إستخدمت في ظروف مماثلة للأصل وموضوع التقييم . إذا نتج عن شراء الأصل إلتزام المنشاة بتكالبف فك الأصل أو إعادة الحال إلى ما كان علية عند إنتهاء العمر الإنتاجي للأصل فيتم معالجة هذه التكاليف على أنها مصروفات تحمل على مدار عمل الأصل من خلال : إما خصم التكلفة المقدرة عند تحديد القيمة التخريدية للأصل وبالتالي زيادة مصروف الأهلاك السنوي وإما تحميل التكلفة كمصروف مستقل بطريقة منتظمة على مدار عمر الأصل الإفتراضي بحيث يتم إظهار الإلتزام بهذه التكاليف بالكامل في نهاية العمر الإفتراضي للأصل . وفي النهاية نود الإشارة إلى أنه عند تحديد القيمة القابلة للإهلاك يجب إستبعاد الإيرادات الناتجة عن الأصل كخردة من تكلفة الأصل ، وأنه في حال تحمل المنشاة لنفقات معينة للتخلص منه فإنه يجب خصمها عن القيمة المقدرة للأصل كخردة وبحيث يكون الناتج هو صافي قيمة الخردة .

جديد

- بواسطة المجلة

- July 17, 2026

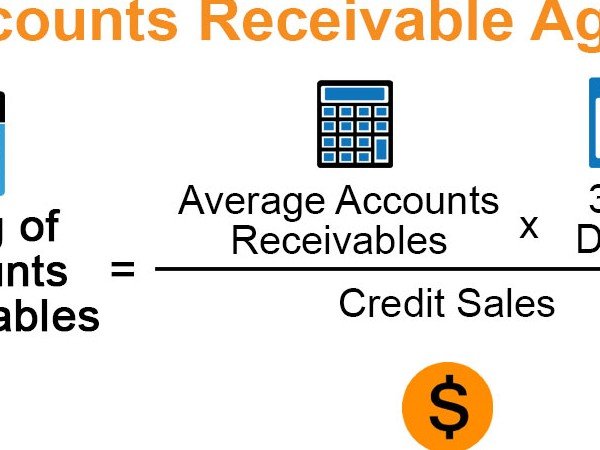

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي بمناسبة نهاية العام وأعمال التدقيق نهدي لكم إخواني وأخواتي نموذج مصمم على الإكسيل جدول أعمار الذمم أتمنى أن ينال إعجابكم ما هو جدول أعمال الذمم " أو اعمار الديون " هو جدول من خلاله تستطيع مراقبة التأخير في تحصيل مستحقات الشركة من العملاء ملف بسيط وسهل جدا أتمنى أن تستفيدوا منه ولا تنسونا من صالح الدعاء

جديد

- بواسطة المجلة

- July 17, 2026

مجلة المحاسب العربي العدد الاول

الإحتراف الدفتري لأصول المحاسبة المحاسبة ليست مجرد أرقام وجداول، بل هي فنٌّ وعلمٌ يهدف إلى تعزيز الشفافية وتحقيق الاستدامة المالية في الشركات. في هذا المقال، نستعرض مفهوم الإحتراف الدفتري لأصول المحاسبة وأهميته في بناء نظام مالي متكامل يُسهّل عمليات اتخاذ القرار ويضمن الامتثال للمعايير المحاسبية الدولية. نسلط الضوء على المبادئ الأساسية للمحاسبة الدفترية، وأفضل الممارسات التي يجب أن يلتزم بها المحاسبون لضمان دقة التقارير المالية، بالإضافة إلى كيفية التعامل مع الأصول المحاسبية وفقاً لأحدث المعايير. إذا كنت محاسبًا محترفًا أو طالبًا في هذا المجال، فهذا المقال سيوفر لك نظرة معمقة حول كيفية إدارة الأصول المحاسبية باحترافية، وكيفية التمييز بين المحاسبة التقليدية والمحاسبة الإبداعية التي تساهم في تحسين الأداء المالي للشركات. تابع القراءة واكتشف كيف يمكنك تطوير مهاراتك المحاسبية لتصبح خبيرًا في الإحتراف الدفتري لأصول المحاسبة. 📌 للمزيد من المقالات الحصرية والمحتوى المتخصص، تابع مجلة المحاسب العربي.