النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 11, 2026

إلحق وحمل العدد الثلاثون من مجلة المحاسب العربي

صدر العدد الثلاثون من مجلتكم مجلة المحاسب العريي ، هي مجلة شهرية متخصصة في نشر كل ما يتعلق بالاعمال المالية والإقتصاد بجميع فروعهم بهدف الإرتقاء بمستوى المحاسب العربي إينما كان . مساهمة في إثراء البحث العملي في اجملال المحاسبي بجميع انواعة. العمل على رفع كفاءة المحاسب العربي وتأهيل كوادر جديدة في سوق العمل. نشر العلم والمعرفة بأساسيات المحاسبة بجميع انواعها من محاسبة مالية محاسبة تكاليف محاسبة إدارية محاسبة ضريبية محاسبة حكومية تناول العدد الموضوعات التالية : - أنواع الأصول الملموسة- بقلم / وائـــل مـــراد - نشأة المحاسبة – بقلم / خالد أحمد ياسين - حوكمة الشركات -الرقابة ضد الفساد المالي والإداري – بقلم / أ. أيمن هشام عزريل - كن مسوقاً حقيقياً وليس نسخة إلكترونية بقلم / محمد حسن محمد - إقتصاديات السياحة الحلال بقلم دكتور / هايل طشطوش - أهداف محاسبة المسئولية - مفهوم محاسبة المسئولية - نموذج مقترح للمعاملة الضريبية للمشروعات الصغيرة والمتناهية الصغر بقلم دكتور / نبيل عبدالرؤوف - المحاسبة التحليلية واهميتها في الشركات – بقلم / أ. أيمن هشام عزريل - مخاطر الإستثمار – بقلم / مدير مالي احمد عباس - أساليب التحليل المالي بقلم / أستاذ مخلف محمد سليمان - طبيعة النقود وخصائصها - بقلم / وائـــل مـــراد - 30 نصيحة لتكون أكثر ذكاء والله ولي التوفيق لتحميل العدد لتحميل الأعداد السابقة

جديد

- بواسطة المجلة

- June 11, 2026

"مجلة المحاسب العربي" تهنئ الأمة العربية والإسلامية بعيد الأضحى المبارك

"مجلة المحاسب العربي" تهنئ الأمة العربية والإسلامية بعيد الأضحى المبارك تتقدم " مجلة المحاسب العربي " المجلة التعليمية المجانية بأطيب التهاني للأمة العربية والإسلامية، بمناسبة حلول عيد الأضحى المبارك، متمنية أن يعيده الله على الجميع بالخير واليمن والبركات. كما تبعث المجلة برسالة خاصة تهنئة بحلول العيد للمحاسبين بالوطن العربي متمنين لهم دوام التوفيق والتقدم إدارة مجلة المحاسب العربي وائــل مــراد

جديد

- بواسطة المجلة

- June 11, 2026

كل يوم معلومة مع مجلة المحاسب العربي - العوامل التي تؤثر في حساب الإهلاك

كل يوم معلومة مع مجلة المحاسب العربي - العوامل التي تؤثر في حساب الإهلاك توجد أربعة عوامل تؤثر في إحتساب قسط الإهلاك السنوي للأصل الثابت وهي : - تكلفة الأصل . العمر الإقتصادي للأصل . قيمة الخردة . الطريقة المستخدمة لتوزيع التكلفة على العمر الإنتاجي . تكلفة الأصل . أساس حساب الأهلاك هو تكلفة الأصل ، وهي تشمل كما أشرنا سابقاً في الحصول على الأصل بالشراء يرجى الرجوع إليه للتذكر بما أشرنا إليه سابقا ً . العمر الإقتصادي للأصل . يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة . الخردة . يقصد بها قيمة الأصل في نهاية عمرة الإقتصادي ، إذ إنه مهما إستهلك الأصل وأصبح إستخدامة في الإنتاج عديم الفائدة إلا إنه يظل له قيمة ضئيلة " خردة أو نفاية " تعددت الاراء بشأن أخذ قيمة الخردة في الحسبان عند حساب قسط الإهلاك السنوي ، لكني سأكتفي بما ذكره المعيار المصري رقم ( 10 ) والذي يقوم على الإسس التالية : تحسب قيمة الإهلاك بعد خصم القيمة التخريدية له ، وفي الحياة العملية غالباً ما تكون القيمة التخريدية للأصل غير ذات قيمة ولذا لاتؤثر على حساب قيمة الأهلاك ، وعند إستخدام المعالجة القياسية لتقييم الأصول الثابتة وتكون القيمة التخريدية ذات قيمة مؤثرة فيتم حسابها عند تاريخ إقتنا الأصل ولا يتم زيادتها لاحقاً نتيجة لزيادة الاسعار ، أما عن إستخدام المعالجة المحاسبية البديلة والمسموح بها يتم إعادة إحتساب القيمة التخريدية على القيمة المقدرة في هذا التاريخ للأصول المماثلة التي وصلت إلى نهاية عمرها الإفتراضي والتي إستخدمت في ظروف مماثلة للأصل وموضوع التقييم . إذا نتج عن شراء الأصل إلتزام المنشاة بتكالبف فك الأصل أو إعادة الحال إلى ما كان علية عند إنتهاء العمر الإنتاجي للأصل فيتم معالجة هذه التكاليف على أنها مصروفات تحمل على مدار عمل الأصل من خلال : إما خصم التكلفة المقدرة عند تحديد القيمة التخريدية للأصل وبالتالي زيادة مصروف الأهلاك السنوي وإما تحميل التكلفة كمصروف مستقل بطريقة منتظمة على مدار عمر الأصل الإفتراضي بحيث يتم إظهار الإلتزام بهذه التكاليف بالكامل في نهاية العمر الإفتراضي للأصل . وفي النهاية نود الإشارة إلى أنه عند تحديد القيمة القابلة للإهلاك يجب إستبعاد الإيرادات الناتجة عن الأصل كخردة من تكلفة الأصل ، وأنه في حال تحمل المنشاة لنفقات معينة للتخلص منه فإنه يجب خصمها عن القيمة المقدرة للأصل كخردة وبحيث يكون الناتج هو صافي قيمة الخردة .

عاجل

- بواسطة الادمن

- June 11, 2026

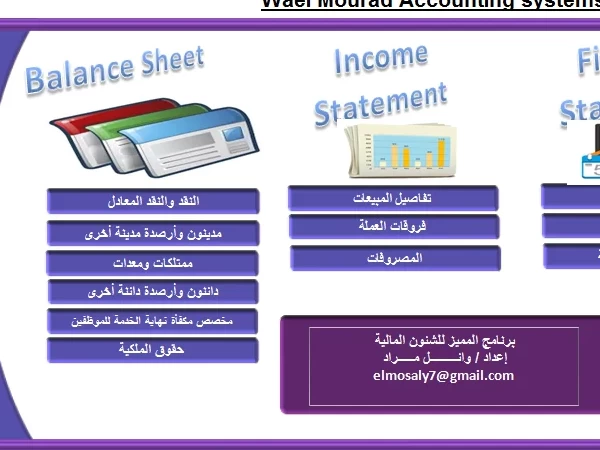

برنامج المميز للشئون المالية - عربي انجليزي

برنامج المميز للشئون المالية تسعى دائما مجلة المحاسب العربي على تقديم كل ما هو مفيد للمحاسب العربي واليوم نقدم لكم برنامج المميز للشئون المالية نسخة مجانية 100% خصائص البرنامج 1- لغة التصميم – البرنامج مصمم على الإكسيل 2- يتميز ببساطة واجهة المستخدم الرئيسية 3- إضافة شجرة الحسابات باللغتين العربية والانجليزية 4- ترحيل الحسابات إلى ميزان المراجعة بمجرد إنشاء القيد . 5- ترحيل الحسابات إلى القوائم المالية وكذلك تحليلاتها . 6- مميزات أخرى تم شرحها باليوتيوب . للاستماع إلى شرح البرنامج إضغط هنا رابط تحميل البرنامج : إضغط هنا https://www.youtube.com/watch?v=ufdMasod0qU

جديد

- بواسطة الادمن

- June 11, 2026

مجلة المحاسب العربي العدد الرابع عشر

صدر العدد الرابع عشر من مجلتكم مجلة المحاسب العريي (ديسمبر 2012) وهي مجلة دورية متخصصة تصدر شهر وتعنى بنشر وتعزيز ثقافتك المحاسبية ، تناول العدد الكثير من الموضوعات والمقالات والأبحاث ذات الشأن المحاسبي أستهللنا العدد بافتتاحية بقلم رئيس التحرير أخوكم وائل مراد بعنوان ( الصحابي الجليل النعيمان بن عمرو الأنصاري ) ، تكلم الدكتور / هايل طشطوش عن جدلية العلاقة بين الامن والاقتصاد في ضوء التغيرات المتسارعة ، كما قدم لنا الأستاذ محمود حمودة " دور آليات الحوكمة في مكافحة الفساد المالي " ، أما عن الإستاذه هالة فقدمت لنا في هذا العدد موضوع بعنوان " التعديلات على تقرير مراقب الحسابات" ، اخوكم وائل أيضاً إستكمل ما بدأه في العدد السابق عن حول موضوع " الجوانب المحاسبية لتعديل عقد الشركة " ، إستكملنا في هذا العدد ايضاً سلسلة الخاصة بالإعتمادات المستندية وكان موضوع هذا العدد عن خطوات العمل المتعلقة بفتح الإعتمادات الإعتمادات المستندية / إستيراد " ، وفي الختام استودعكم الله الذي لا تضيع عنده الودئاع إلى أن نلتقي في العدد القادم ، راجين من الله أن يديم علينا الأخوة وأن ينال هذا العدد إعجاب الجميع وأن يكتب الله لهذا العمل الإخلاص والان مع العدد