النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- April 19, 2026

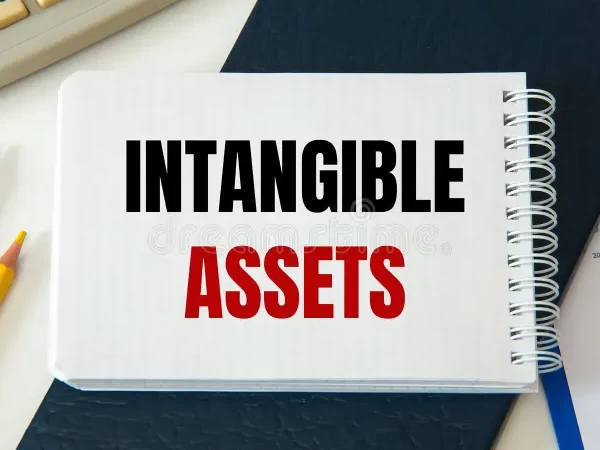

الأصول الثابتة غير الملموسلة

الأصول الثابتة غير الملموسلة هي أصول ليس لها وجود مادي ملموس ، مثل حقوق الإختراع والعلامات التجارية ، الشهرة أيضاً هي موارد وحقوق غير مادية ذات قيمة للشركة لأنها تعطي للشركة نوعا من الميزة في السوق التجاري. وكأمثلة عن الأصول غير الملموسة الاسم التجاري، وحقوق التأليف والنشر، والعلامات التجارية، وبراءات الاختراع، وبرامج الحاسوب . عرف المعيار المصري رقم ( 23 ) الأصل غير الملموس بأنه أصل ذات طبيعة غير نقدية قابلة للتحديد ، وليس له وجود مادي ويحتفظ به للإستخدام في الإنتاج أو لتوفير السلع والخدمات أو للتأجير للغير ، أو للأغراض الإدارية ، ويعد أصلاً عندما : - تتحكم فية المنشأة كنتيجة لأحداث سابقة - يتوقع أن تتدفق منه منافع إقتصادية مستفبلية للمنشأة - كان من الممكن قياس تكلفة الأصول بصورة موثوق فيها

المحاسبة المالية

- بواسطة مدير التحرير

- April 19, 2026

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية أ - الاعتراف بالأصول الثابتة : 1 - يتم الاعتراف بأى بند من الأصول الثابتة كأصل عندما : * يكون من المحتمل أن يحقق إستخدام هذا البند منافع اقتصادية مستقبلية للمنشاة ويتحقق هذا عندما يصبح الأصل صالح للإستخدام فى الغرض الذى تم اقتناؤه / انشاؤه من أجله وكذلك انتقال ملكية الأصل للشركة . * يمكن للمنشأة قياس تكلفة اقتناء البند بدرجة عالية من الدقة . 2 - يتم تبويب الاصول الثابتة طبقاً لطبيعة البند وفيما يلى أمثلة لهذه التبويبات أراضى / مبانى / آلات / وسائل نقل وانتقال / اثاث وتركيبات / معدات مكتبية . 3 - أجاز المعيار تجميع البنود ضئيلة القيمة فى مفردة واحدة مثل العدد والأدوات وتطبيق المعيار على القيمة المجمعة . 4 - يتم معالجة معظم قطع الغيار كمخزون على أن تحمل على المصروف عند الإستخدام ولكن بالنسبة لقطع الغيار الأساسية ذات الاهمية النسبية والمعدات الاحتياطية (التى تستخدم مثلاً فى صيانة أصول ثابتة أخرى) يمكن اعتبارها أصول ثابتة عندما تتوقع المنشأة استخدامها خلال أكثر من فترة محاسبية واحدة . 5 - فى بعض الحالات يفضل من الناحية المحاسبية توزيع اجمالى تكلفة الأصل على الاجزاء المكونه له ويتم المحاسبة عن كل جزء على حده . مثال : * شراء مبنى مقام على قطعة أرض . * الطائرات (جسم الطائرة / المحرك) . 6 - فى بعض الحالات يتم الأعتراف بأحد البنود كأصل ثابت على الرغم من أنه لا يتوقع أن يحقق البند منافع اقتصادية مستقبلية مباشرة للمنشأة مثل الأصول المقتناه بغرض المحافظة على البيئة (مثل الفلاتر فى مصانع الاسمنت) وذلك لأن اقتناء ذلك البند ضرورى للإستفادة من الأصول الأخرى للمنشأة (منفعة مستقبلية غير مباشرة) . ب - القياس الأولى للأصول الثابتة تتضمن تكلفة الأصل الثابت كافة المبالغ والنفقات التى تحملتها المنشأة للوصول بالأصل الى الحالة التى يتم تشغيله بها فى الغرض الذى تم اقتناؤه من أجله وفى موقعه . 1 - الأصول التى يتم شراؤها : - تتضمن تكلفة الأصول التى يتم شراؤها ما يلى : * ثمن الشراء متضمن الضرائب والرسوم غير القابلة للاسترداد بعد استنزال أى خصومات تم الحصول عليها . * مصروفات التسجيل ونقل الملكية . * تكلفة اعداد الموقع . * تكاليف المناولة والتسليم . * تكلفة التركيب . * اتعاب المهنيين كالمهندسين والمعماريين والفنيين . * التكلفة المقدرة لفك وإزالة الأصل وإعادة تسوية الموقع فى حالة توافر الشروط التالية : - وجود إلتزام لفك وإزالة الأصل . - احتمالات حدوث تدفق للخارج للمنافع الاقتصادية لتسوية الإلتزام . - إمكانية التقدير بدرجة موثوق بها للإلتزام . - عندما يؤجل سداد ثمن الاصل الثابت لفترة ما فإن تكلفة الأصل تحسب على أساس السعر النقدى على أن يعالج الفرق بين السعر النقدى وثمن شراء الأصل على أنه تكاليف تمويلية ويتم توزيعها على فترة الائتمان (بافتراض عدم توافر شروط رسملة تكلفة الاقتراض) . مثال : قامت احدى الشركات فى 1/1/2002 بشراء آلة بمبلغ 3.000.000 جنيه ويتم السداد على خمسة أقساط متساوية تسدد فى اخر كل عام قيمة كل قسط 600.000 جنيه مع العلم أن سعر الشراء النقدى 2.275.000 جنيه . المطلوب : 1 - قيود اليومية لإثبات اقتناء الآلة ؟ 2 - قيود اليومية لإثبات تحميل تكاليف التمويل كل سنة بافتراض أن سعر الفائدة 10% ؟ لمزيد من المقالات المفيدة - قسم المحاسبة المالية

عاجل

- بواسطة المجلة

- April 19, 2026

برنامج الامين - الأصول الثابتة

برنامج الامين - الأصول الثابتة تصفح الموقع الرسمي للبرنامج يقدّم برنامج الأمين نظاماً خاصاً لمعالجة الأصول الثابتة و اهتلاكاتها مدمج مع نظامي المحاسبة والمستودعات, حيث يسهل هذا النظام عملية تعريف الأصول وحفظ مجموعة من البيانات التفصيلية الخاصة بها مع دعم لعمليات الصيانة والاستبعاد والإضافة وتوليد مذكرات الاهتلاك. مزايا عامة للنظام أهم ما يتميز به النظام هو إجراء عملية الاهتلاك و ذلك في إي تاريخ كان; سواء كان الاهتلاك يويمي أو شهري ;بالاضافة إلى مرونته في تحديد تنقلات الأصل بين المستودعات و تفصيل الاهتلاك لكل مستودع على حدى و كذلك معالجته المتميزة للإضافات والاستبعادات حيث يأخذها بشكل فعال عند حسابها للاهلاك و بهذا تكون منظومة الاهتلاك قامت بحسابات من الصعب جداً تنفيذها يدويا أو حتى بالاستعانة ببرامج جداول البيانات مثل إكسل. كما و يقوم النظام بتخريج الأصول و توليد القيود المناسبة لعملية الاخراج بالاضافة لتخريجه مستودعيا. مزايا خاصة تعريف الأصول وتصنيفها ضمن بنية هرمية، وربطها بمراكز الكلفة، مع تحديد الحسابات المتعلقة بها مثل حساب الاهتلاك وإعادة التقييم والأرباح الرأسمالية الناتجة عن بيع الأصل بقيمة أكبر من قيمته البيعية التقديرية وكذلك حساب الخسائر الرأسمالية. دليل للأصول الثابتة يعرض المجموعات والأصول الثابتة المعرّفة والعلاقة بين مجموعات الأصل الأب ومجموعات الأصل الابن الفرعية التابعة له, مع إمكانية إجراء بعض العمليات من حذف أو إضافة أو تعديل أو طلب تقرير حركة المجموعة أو الأصل المحدّد. حساب جداول الأصول الثابتة والاهتلاك بشكل تجميعي وتفصيلي وتوليد القيود المحاسبية بشكل آلي (يومي أو أسبوعي أو شهري أو سنوي). تدوين وحفظ كافة العمليات التي يتم إجراؤها على الأصول من إضافة أو استبعاد أو صيانة من خلال بطاقات بسيطة وسهلة الاستخدام مع حفظ تاريخ كل عملية وقيمتها والملاحظات المتعلقة بها. مزايا تقنية على كشف بالأصول الموجودة في المستودعات خلال فترة زمنية معيّنة مع إظهار التفاصيل المتعلقة بكل منها من تاريخ إدخال أو إخراج أو منشأ وغير ذلك من البيانات تفصيلية. كافة العمليات المطبقة على مجموعة من الأصول أو على أصل ثابت (إضافة ,استبعاد ,صيانة) خلال فترة زمنية معيّنة باستخدام تقرير مخصص لعمليات الأصول.

جديد

- بواسطة مدير التحرير

- April 19, 2026

التكاليف الثابتة

التكاليف الثابتة وهي التكاليف التي لا تتغير بحجم الإنتاج وتتعلق بتكلفة الأصول الثابتة كالخدمات المتوفرة للإنتاج والعمليات المختلفة فيه، وكذلك المباني والأرض. وتتنوع التكاليف الثابتة بين تكلفة المواد الأولية الضرورية لأي نشاط إنتاجي فمثلا تخفيض أو زيادة زمن الإنتاج لا يؤثر في رفع أو خفض تكلفة المواد الأولية لإنتاج المنتج.

جديد

- بواسطة مدير التحرير

- April 19, 2026

برنامج الامين - الأصول الثابتة

برنامج الامين - الأصول الثابتة تصفح الموقع الرسمي للبرنامج يقدّم برنامج الأمين نظاماً خاصاً لمعالجة الأصول الثابتة واهتلاكاتها مدمج مع نظامي المحاسبة والمستودعات. يسهل هذا النظام عملية تعريف الأصول وحفظ كافة البيانات الهامة مع حفظ عمليات الصيانة والاستبعاد وتوليد مذكرات الاهتلاك. تعريف الأصول وتصنيفها ضمن بنية هرمية، وربطها بمراكز الكلفة، مع تحديد الحسابات المتعلقة بها مثل حساب الاهتلاك وإعادة التقييم والأرباح الرأسمالية الناتجة عن بيع الأصل بقيمة أكبر من قيمته البيعية التقديرية، وكذلك حساب الخسائر الرأسمالية. حرية اختيار الطريقة المستخدمة لاحتساب اهتلاك الأصل الثابت من بين أكثر من طريقة نذكر منها: طريقة القسط الثابت، وطريقة القسط المتزايد، وطريقة القسط المتناقص، وطريقة إعادة التقييم. دليل للأصول الثابتة يعرض المجموعات والأصول الثابتة المعرّفة، والعلاقة بين مجموعات الأصل الأب ومجموعات الأصل الابن الفرعية التابعة له, مع إمكانية إجراء بعض العمليات من حذف أو إضافة أو تعديل أو طلب تقرير حركة المجموعة أو الأصل المحدّد. حساب جداول الأصول الثابتة والاهتلاك بشكل تجميعي وتفصيلي، وتوليد القيود المحاسبية بصورة آلية (يومياً أو أسبوعياً أو شهرياً أو سنوياً). تدوين وحفظ كافة العمليات التي يتم إجراؤها على الأصول من إضافة أو استبعاد أو صيانة، من خلال بطاقات بسيطة وسهلة الاستخدام، مع حفظ تاريخ كل عملية وقيمتها والملاحظات المتعلقة بها. متابعة كافة العمليات المطبقة على مجموعة معينة من الأصول أو على أصل ثابت معين خلال فترة زمنية معيّنة باستخدام تقرير مخصص لعمليات الأصول. الحصول على كشف بالأصول المتوفرة وغير المتوفرة في المستودعات خلال فترة زمنية معيّنة مع إظهار التفاصيل المتعلقة بكل منها من تاريخ إدخال أو إخراج أو منشأ، وغير ذلك من البيانات. مذكرات الاهتلاك الخاصة بكافة الأصول أو الأصول التابعة لمركز كلفة محدّد أو مستودع محدّد أو مجموعة محدّدة، والتي تبين مقدار النقص (الاهتلاك) الحاصل في قيمة الأصل الثابت نتيجة استخدامه في نشاط المشروع، مقدراً بعملة معينة وخلال فترة زمنية محدّدة، بحسب طريقة الاهتلاك التي تم اختيارها لكل أصل. كشف بقيم إيجارات الأصول الفرعية (أو أحدها) خلال فترة زمنية معيّنة.