النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- July 18, 2026

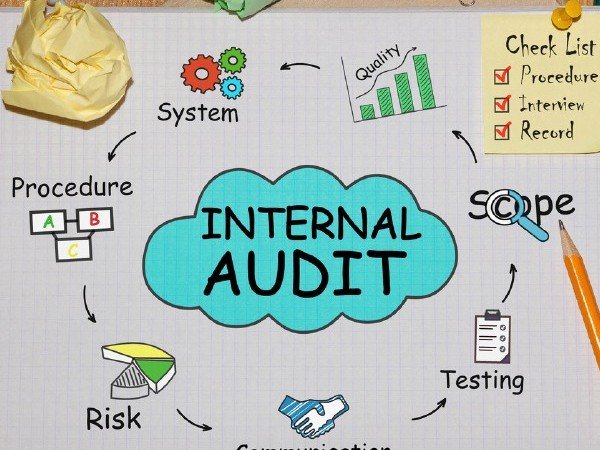

كيف تقوم بإجراء التدقيق الداخلي؟

كيف تقوم بإجراء التدقيق الداخلي؟ في حين أن هناك العديد من العناصر التي تدخل في التدقيق الداخلي، والعديد من المعايير الخاصة بالصناعة التي يجب اتباعها، إلا أن هناك بعض الخطوات العامة التي تتبعها جميع عمليات التدقيق الداخلي. الخطوة الأولى في أي تدقيق داخلي هي تطوير فهم لملف المخاطر الخاص بالمنظمة. يتضمن ذلك تقييم أنواع المخاطر التي تواجهها المنظمة، وكذلك مدى خطورة تلك المخاطر. بعد تطوير فهم ملف تعريف المخاطر في المنظمة، يقوم المدقق الداخلي بعد ذلك بتحديد الضوابط الموجودة للتخفيف من تلك المخاطر. ويشمل ذلك مراجعة السياسات والإجراءات، بالإضافة إلى إجراء مقابلات مع الموظفين الذين لديهم معرفة بعمليات المنظمة. بمجرد أن يكون لدى المدقق الداخلي فهم جيد لبيئة المخاطر والرقابة، سيبدأ في اختبار فعالية تلك الضوابط من خلال إجراء جولات سير العملية أو المقابلات مع الموظفين، ومراجعة الوثائق، واستخدام أساليب تحليلية أخرى. وأخيرا، سيقوم المدقق بتجميع النتائج التي توصل إليها في تقرير ويقدم توصيات إلى الإدارة حول كيفية معالجة أي أوجه قصور تم تحديدها. في حين أن الخطوات الموضحة أعلاه توفر نظرة عامة على عملية التدقيق الداخلي، إلا أن هناك العديد من الاختلافات اعتمادًا على المنظمة التي يتم تدقيقها والمعايير المحددة التي يجب اتباعها. بشكل عام، يوفر التدقيق الداخلي معلومات قيمة حول مدى جودة أداء المنظمة مقابل أهدافها من خلال تقييم بيئة الرقابة واختبار تلك الضوابط لتحديد ما إذا كانت فعالة أو تحتاج إلى تحسين. سواء كنت تجري عمليات التدقيق الداخلي الخاصة بك أو يقوم بها شخص آخر نيابةً عنك، فمن المهم أن تتذكر أن كل عمل لديه نقاط قوة ونقاط ضعف، ومن الجيد دائمًا معرفة ما هي تلك النقاط

عاجل

- بواسطة مدير التحرير

- July 18, 2026

إستهلاك الأصول الثابتة

إستهلاك الأصول الثابتة يمكن النظر إلى الاستهلاك بإعتبارة مقدار التناقص التدريجي في القيم الانتاجية للاصول الثابتة ، نيجة لاستخدامها في العملية الانتاجية خلال الفترة وذلك إما بفعل الاستعمال أو مرور الوقت أو التقادم الناشئ عن التغييرات التكنولوجية أو السوق . أهمية وأهداف حساب الإهلاك يلاحظ أن الاستهلاك يعتبر عنصراً من عناصر التكلفة اللازمة لاتمام نشاط المنشأة مثلة في ذلك مثل باقي أنواع التكاليف الايرادية الجارية ، وتعتبر عملية حساب الاستهلاك وتحميلة للحسابات الختامية ذا اهمية كبيرة وذلك للاسباب الأتية :- · تحديد رقم التكلفة السليم لمنتجات المنشأة. · تحديد نتيجة الاعمال السليمة عن الفترة المالية . · العمل على تحقيق الافصاح المحاسبي وإظهار المركز المالي العادل للمنشأة . · المساهمة في تمويل شراء الاصول الثابتة الجديدة ، بدلاً من الاصول المستهلكة وقت الحاجة إلى إستبدالها . · التحديد السليم للوعاء الضريبي طرق التسجيل المحاسبي للاستهلاك بدفاتر منشأة الاعمال يعتبر الاستهلاك عبئاً من الاعباء واجبة الخصم من الايرادات حيث يتم تحميلة على حساب الارباح والخسائر ويتم معالجة الاستهلاك دفترياً بإحدى طريقتين . 1- الطريقة المباشرة : الطريقة تخفيف قيم الاصول مباشرة من الاستهلاك السنوي . 2- طريقة مجمع الاهلاك " الاستهلاك " : أو طريقة إدراج قيم الاصول بقائمة المركز المالي بالتكلفة الاصلية ، مع ترحيل الاستهلاك السنوي إلى مجمع الاستهلاك وذلك كما يتنين مما يلي :- § وفقاً لهذه الطريقة فإنة يحسب القسط الاستهلاك السنوي . § على أن يحمل على حساب الارباح والخسائر . § مع ترحيل هذا القسط إلى حساب مجمع الاهلاك . § والذي تتجمع فيه مبالغ الاستهلاك السنوي الخاصة بالاصل الثابت ويمثل رصيد أي وقت إجمالي مقدار الاستهلاكات التي حسبت على الاصل حتى تارح إعداد قائمة المركز المالي وذلك كما يلي :- أولاً : ترحيل قسط الاهلاك السنوي إلى مجمع الاهلاك من حــ / قسط استهلاك الاصل إلى حــ / مجمع إستهلاك الاصل ثانياً : تحميل حساب الارباح والخسائر بقسط الاستهلاك السنوي من حــ / الارباح والخسائر إلى حــ / قسط استهلاك الاصل المشكلات المتعلقة بالاستهلاك في الواقع العملي · الاصول الثابتة المستهلكة دفترياً. في بعض الاحيان نجد أن بعض الاصول الثابتة قد تستمر صالحة للتشغيل بعد إنتهاء عمرها المتوقع والذي يتم تحديد معدلات الاستهلاك السنوي على أساسة . من الاسباب لهذه المشكلة هي عدم التقدير الصحيح للعمر الانتاجي للاصل . أهم الآثار المترتبة علىه 1- تكلفة الظاهرة بقائمة الدخل تظهر بأقل من القيمة الحقيقية . 2- أن قيم الاصول الثابتة بقائمة المركز المالي ستظهر باقل من حقيقتها ،الامر الذي يعني أستعمال الميزانية إلى إحتياطي سري وذلك بمقدار الجزء الغير ظاهر من قيمة تلك الاصول الثابتة المستهلكة دفترياً . 3- هناك مشاكل تتعلق بالافصاح لانها لا تعبر بعدالة المركز المالي مما يشتمل عليه من الاصول . أهمية طرق معالجة مشكلة الاصول الثابتة والمستهلكة دفترياً طريقة القيمة التذكارية : والتي تقوم على أساسها إظهار الاصل الثابت المستهلك دفترياً بقيمة تذكارية جنيهاً واحداً - مع عدم تحميل حساب الارباح والخسائر بأية مبالغ مقابل الاستهلاك . - إلى أنه يعاب على هذه الطريقة انها تعالج المشكلة من أي جانب من جوانبها . طريقة إعادة تقدير الاصول وإعادة إظهارها بالدفاتر : وتقوم هذه الطريقة على أساس ضرورة القيام بإعداة تقدير القيمة الانتاجية للاصول الثابتة في الوقت الحالي وإعادة إظهار الاصل الثابت في قائمة المركز المالي بهذه القيمة الجديدة حيث يتم إحتساب الاستهلاك عن هذا الاصل خلال الفترة الباقية من حيث أنه وفقاً لهذه القيمة الجديدة ، ويتم تحميل حساب الارباح والخسائر لكل سنة من السنوات الباقية من عمرة بهذا الاستهلاك - عيوبها : فإنة يجوه إليها إنتقاد رئيسي يتلخص في أن عملية إعادة التقدير لا تخلو من تدخل عنصر التحكيم الشخصي ، مما قد يبعد عنها الخقيقة والموضوعية قيودي بناء على ذلك إلى الاخلال بشافية الافصاح المحاسبي . طريقة إعادة تقييم مجمع الاستهلاك الاصل : وتقوم هذه الطريقة على اساس أن سبب المشكلة يكمن في أن المنشأة قد إحتسب الاستهلاك في السنوات السابقة بمعدل أكبر من المعدل السليم . مما يترتب عليه وصول مجمع الاستهلاك ليصبح مادياً ليقيد الاصل بمعنى نهاية حياة الاصل دفترياً وذلك على الرغم من أن حياة الاصل الفعلية لم تنتهي بعد ، وبذلك فإن هذه طريقة المعالجة المحاسبية السليمة هنا تكون عن طريقة المعالجة المحاسبية السليمة هنا تكون عن طريق إعادة تقييم مجمع مخصص الاستهلاك وتخفيضه بمقدار المغالات فيه وذلك بالقيد الاتي :- من حــ / مجمع الاستهلاك إلى حــ / الاحتياطي الرأسمالي وبذلك تظهر للاصل قيمة من جديد بمقدار التخفيض في قيم مخصص الاستهلاك وتبدأ المنشأة في إحتساب الاستهلاك خلال الفترة الباقية من حياة الاصل . ونؤيد إتباع هذه الطريقة والتي تتسم بالمزايا الاتية :- 1- أن تطبيق هذه الطريقة يدعم مبدأ الموضوعية ويخلو من التحكم الشخصي . 2- أن هذه الطريقة عالجت المشكلة من كافة جوانبها حيث يظهر رقم الارباح والخسائر على حقيقة وقائمة المرك المالي بقيمتها العادلة وعدم إشتمال الميزانية على إحتياطيات سرية . 3- تدعم مبدأ الافصاح المحاسبي . الاحتياطي السري يلاحظ أن الاحتياطيات السرية هي تلك الاحتياطيات التي ليس لها أي وجود دفتري والتي من شأنها إظهار حقوق المساهمين بأقل من قيمتها الحقيقية . مزايا وجود الاحتياطي السري وأهم عيوبة أولاً : المزايا - يمثل عامل ومصدر قوة للشركة . - يعطي إدارة المنشأة المصدر الذي مكن أن تعتمد عليه في إجراءات توزيع الارباح المعتادة في السنوات التي تتحقق فيها أرباح غير كافية لاجزاء مثل هذه التوزيعات . ثانياً : اهم العيوب - أنها تتعارض نع قواعج حوكمة الشركات . - يتعارض مع سياسات الافصاح المحاسبي . - أنه يعتبر أحد أدوات منشأة الاعمال في القيام بأساليب أداة الربحية . - أنه قد يساء أستعمالة من جانب المدير في تحقيق إختلاسات أو إظهار نتيحة أعمال غير صادقة أو التأثير على أسعار المنشأة في سوق الاوراق المالية . وتنشأ الاحتياطيات السرية بكافة الاساليب التي تعمل على تقليل قيمة الاصول عن حقيقتها أو تضخم قيم الالتزامات للغير على خلاف الحقيقة . ويمكن تقليل قيم الاصول بوسائل متعددة من بينها ما يتم بسبب تطبيق بعض المبادئ المحاسبية المتعارف عليها ومن بينها ما يتم نتيجة تعمد الادارة ومن أهم هذه الوسائل :- 1- التمسك في تقييم الاصول الثابتة بالتكلفة التاريجية . 2- تطبيق ساسة التحفظ في توزيع الاصول المتداولة . 3- عدم إظهار الاصول الثابتة التي تحصل عليها المنشأة بدون مقابل في الدفاتر . 4- المغالاة في حساب الاستهلاك عن الاصول الثابتة . 5- إعتبار بعض النفقات الرأسمالية على أنها نفقات إيرادية . 6- المغالاة في قيم مخصصات الاصول 7- معالجة الاصول الثابتة والمتسهلكة دفتريا بطريقة تذكارية . اما عن زيادة الالتزامات للغير فإن من أهم وسائلها :- 1- إظهار مطلوبات وهمية . 2- تضخيم الالتزامات . 3- المغالاة في تضخيم المخصصات . موقف القانون من الاحتياطيات السرية تمنع معظم القوانين في شتى دول العالم كافة المنشآة من تكوين الاحتياطيات السرية . موقف المراجع الخارجي تجاة الاحتياطيات السرية يتعارض وجود الاحتياطي السري مع سياسات الافصاح والشفافية بل وترتيب على وجوده عدم تغيير قائمة المركز المالي عن المركز المالي العادل للمنشاة كما قد يساء إستخدام الاحتياطيات السرية من قبل إدارة المنشاة فيما يتعارض مع مصالح المنشاة . · ويتمثل موقف المراجع الخارجي تجاة الاحتياطي السري فيما يلي :- 1- فيما يتعلق بالاحتياطي السري لا يجب عليك أن تفصح عن الاحتياطي السري طالما أنه لا يساء إستخدمة في حال إستخدام معايير المحاسبة المتعارف عليها . 2- بالنسبة للاحتياطي السري المعتمد الكون من سنوات سابقة فإنه إذا إقتنع به المراجع بأن وجود مثل هذه الاحتياطيات في صالح المنشأة وأقتنع بأن أدارة المنشأة تستعمل هذه الاحتياطيات بأمانة وفي صالح المنشاة فليس عليه الا أن يقوم بمراجعة حسن إستخدام إدارة المنشأة لهذه الاحتياطيات . 3- بالنسبة للاحتياطي السري الذي تتعهد إدارة المنشأة بتكوينها في نفس السنة محل المراجعة فإن من صميم واجب المراجع الخارجي ضرورة إتخاذ كافة الوسائل الكفيلة بمنع تكوين مثل هذه الاحتياطيات وأن يعيد تصحيح الاوضاع كما يجب أن يفصخ عن أية إحتياطياتسرية فإذا لم تقتنع الادارة برأية أصبح واجباً عليه أن يكشف في تقريرة للمساهمين عن هذه الحقائق والمخاطر المتعلقة بها . مع مقالات مفيدة أخرى نتمنى أن نكون قد قدما شئ مفيد لكم متابعين المجلة الكرام لتحميل هذا الاصدار PDF إضغط هنا المصدر : مجلة المحاسب العربي

عاجل

- بواسطة مدير التحرير

- July 18, 2026

إصدار بعنوان - تحديد الربح المحاسبي وموقف المراجع الخارجي منها

إصدار بعنوان - تحديد الربح المحاسبي وموقف المراجع الخارجي منها مقدمة الهدف من عملية المراجعة الخارجية للقوائم المالية والمبادئ التي تحكمها تشمل المهمة الرئيسية للمراجع الخارجي · إبداء الرأي المحايد عن مدى عدالة وسلامة القوائم المالية للمنشأة في تعبرها عن نتائج أعمالها ومركزها المالي وتدفقاتها النقدية والتغيرات في حقوق الملكية . معيار المراجعة المصري رقم ( 200 ) الهدف من عملية مراجعة قوائم مالية والمبادئ العامة التي تحكمها . - يتمثل هدف مراجعة القوائم المالية في تمكين المراجع الخارجي من إبداء الرأي فيما إذا كانت القوائم المالية قد أعدت في كافة جوانبها الهامة طبقاً لإطار إعداد التقارير المالية المطبقة كما بين المعيار رقم ( 200 ) . - في الوقت الذي تنحصر فيه مسئولية المراجع الخارجي على تكوين وإبداء رأي في القوائم المالية تقع مسئولية إعداد وعرض القوائم المالية بصورة عادلة طبقاً لاطار إعداد التقارير المالية المطبقة على عاتق إدارة المنشأة . تحديد الربح المحاسبي وموقف المراجع الجارجي منها يلاحظ أن الربح المحاسبي لأي منشاة أعمال ، لا يمكن معرفته على درجة التحديد إلا بعد إنتهاء حياة المنتشاة وتصفيتها ، حيث تتحمل الارباح الحقيقية حينئذ في الزيادة في الزيادة التي توؤل إلى أصحاب حقوق الملكية بعد التصفية عما أستثمروا من أموال عند بداية حياة المنشأة . فلو إفترضنا أن حقوق أصحاب المنشأة " الاصول –الخصوم في بداية حياة المنشاة 120.000 ج وفي نهاية حياة المنشاة بعد تصفيتها بلغت حقوق أصحاب المنشأة التي آلت إليهم 90.000 ج . فإن الربح الحقيقي بعد التصفية هو الفرق بينهم وهو 70.000 ج ويمكن قياس تحديد الربح المحاسبي من خلال احدى طريقتين § طريقة الزيادة الصافية في حقوق أصحاب المنشألة § وطريقة مقابلة الايردات بالنفقات " وهذه هي طريقة المحاكم " أولاً : طريقة الزيادة الصافية في حقوق اصحاب المنشأة ( طريقة الميزانية ) وتقوم هذه الطريقة على أساس قياس الاربح الدورية من خلال المقارنة بين ميزانيتين لفترتين متتالينين " يعتبر هذا ربح فترة محاسبية وليس ربح حقيقي " الانتقادات وتنتقد هذه الطريقة حيث أن رقم الربح الناتج عن تطبيقها يشمل على كل من حققته منشاة الاعمال من أرباح أياً كان مصدرها سواء أرباح عادية أو غير عادية أو أرباح رأسمالية . فالربح في هذه الطريقة يتضمن ربح التشغيل العادي بالاضافة إلى الارباح غير العادية التي تحققت خلال الفترة والارباح الرأسمالية ومن ثم فإن رقم الربح هذا لن يعكس المقدرة الكسبية للمنشأة على وجه سليم ، وهذا ما تحاول الطريقة الثانية تفادية من مبدأ مقابلة المصروفات بالايرادات . ثانياً : طريقة مقابلة الايردات بالنفقات " وهذه هي طريقة المحاكم " يلاحظ أنه تتم مقابلة الايرادات الجارية بما يتحملها من نفقات جارية للوصول إلى ربح التشغيل الذي يعبر عن المقدرة الكسبية للمنشاة ، مع فصل المكاسب النتاجة عن أرتفاع أسعار الاصول والتي تعرف بمكاسب الحيازة بصورة مستقلة في الحسابات حيث أنها تعتبر أرباحاً فير قابلة للتوزيع . وتنقسم الايردات إلى إيرادات إيرادية وإيرادات رأسمالية كما تنقسم الايرادات الايراداية بدورها إلى إيرادات عادية وإيرادات غير عادية . ويقصد بالايرادات العادية تلك الايرادات التي تنشأ من مزاولة المنشاة لنشاطاتها العادي ، وذلك مثل إيرادا المبيعات وأربح الاستثمار والتي ترحل إلى الجانب الدائن من حساب الارباح والخسائر . الايرادات الايرادية غير العادية يقصد بها تلك الايرادات التي تنشأ نتيجة عمليات لا تدخل في النشاط العادي للمنشأة ، ولا تتعلق بالفترة المحاسبية الجارية بل قد تخص فترة ماضية وذلك مثل ما تحصل عليه المنشاة لديون مستقة سبق أن إعتبرتها مصروف فس سنوات سابقة . الايرادات الرأسمالية هي تلك الناتجة عن بيع المنشاة لاحد الاصول الثابتة التي تقتنيها ، يقصد المساعدة في الانتاج أو أداء خدمات طويلة الاجل وليس بقصد الاتجار فيها كذلك قد تكون مكاسب ناتجة عن أرتفاع أسعار أصول المنشأة . ويلاحظ أن هذه الايرادات الرأسمالية غير القابلة للتوزيع منها ، في الحقيقة تعتبر من مصادر تكوين الاحتياطيات الرأسمالية والتي يعتبر توزيعها بمثابة إهدار لرأسما المنشأة والي ينبغي المحافظة عليه . أما بالنسبة للإيرادات الرأسمالية فإن مكواناتها تشتمل على الانواع الاتيه : - · الايرادات الناتجة عن بيع الاصول الثابتة بربح . · الايرادات الناتجة عن قبض تعويضات عن أصول ثابتة أكثر من تكلفتنها الدفترية . · أرباح إعادة التقدير . · الايرادات غير العادية · تصفية الالتزمات بأقل من قيمتها الدفترية أي أن هذه المجموعة من الايرادات تحققها المنشأة من أي مصدر بخلاف المصادر المرتبطة بطبيعة نشاطها الذي أنشئت من أجلة . النفقات وتعتبر النفقات بمثابة العنصر الثاني من عنصري القياس نتيجة الاعمال من ربح أو خسارة ، وهي التي يتم مقابلتها مع الايرادات للوصول إلى أرباح الفترة المالية والنفقات عبارة عن المبالغ التي تدفعها المنشاة أو تتعهد بدفعها نظير الحصول على منافع وخدمات · هذا ويجب أن نلاحظ أن § ربح النشاط العاجي ويقصد به الربح الناتج عن النشاط والتي قامت من أجله المنشأة أي أن الربح الناتج عن قيام المنشأة بمزاولة النشاط الذي قامت وتأسست من اجلة . ربح النشاط العادي يقصد به الربح الناتج عن أي نشاط بخلاف النشاط التي قامت من اجله ، أي أن الربح الناتج عن قيام المنشأة بمزاولة أيه أنشطة لم تقم أساساً من أجلها . الربح الرأسمالي يقصد به الربح الناتج عن قيام المنشأة عن قيام بيع أصل ثابت أو أصول ثابته من أصولها الثابتة التي كانت قد أشترتها أو أقتنتها بغرض إستخدامها في القيام بمزاولة نشاطها الرئيسي .الشروط القضائية لتوزيع الارباح والرأسمالية 1- أن تكون قد تحققت فعلاً ومعنى ذلك أن القضاء يستبعد أرباح إعادة التقدير من الحسبان . 2- أن يوجد فائض حقيقي بعد إعادة تقويم سائر الاصول وسائر الخصوم ويسمح له بالتوزيع . ويعني ذلك أن القضاء يرى أن الارباح الرأسمالية تستخدم في تغطية الخسائر والمطلوبات وما يتبقى بعد ذلك يجوز توزيعة . أي أن القضاء يرى أن - الربح الرأسمالي لا يجوز توزيعة ( حث يتم ترحيلة إلى حـساب إحتياطي رأسمالي ) بل يجب ان يستخدم في تغطية الخسائر غير العادية. كيف يتم التحقق من تحقيق المدة الزمنية أولاً : التحقق من سلامة التفرقة بين الانواع المختلفة من المصروفات ومعالجة كل منها المعالجة المحاسبية السليمة . ثانياً : التحقق من سلامة حساب الاستهلاك عن الاصول الثابتة . ثالثاً : التحقق من سلامة تكوين المخصصات الضرورية . رابعاً : التحقق من سلامة إجراء الجرد والتقويم السليم للمخزون السلعي وأخر المدة. خامساً : التحقق من سلامة إجراء التسويات الجردية أخر المدة بطريقة سليمة. سادساً : التحقق من سلامة إحترام تاريخ الاقفال . سابعاً التحقق من سلامة التفرقة بين الايرادات الايرادية والايرادات الرأسمالية . موقع المراجع الخارجي من موضوع تحديد الربح المراجع الخارجي يجب أن يوجه الاهتمام المناسب للتحقق من مدى سلامة وعدالة قيام المنشاة التي يراجعها بتطبيق مبدأ المقابلة المحاسبية ومبدأ المدة المحاسبية ومدى سلامة تطبيق أساس تحقيق الايرادات وكذلك مبدأ التفرقة بين أنواع النفقات ومعالجتها المحالجة المحاسبية السليمة . أنواع تقارير المراجع الخارجي إذا تبين للمراجع الخارجي وجود مخالفات لمعايير المحاسبة المصرية أو لقانون الشركات المساهمة المصرية أو قانون النظام للشركات أو أي مخالفات محاسبية ذات تأثير جوهري على عدالة القوائم المالية والحسابات الختامية للمنشأة وأصبح من الواجب على المراجع الخارجي أن ينبه أدارة المنشأة لهذه المخالفات . 1- تقرير النظيف . 2- تقرير مقيد . 3- تقرير عكسي . 4- تقرير خالي من الرأي . الاحتمال الاول : أن تقوم إدارة المنشأة بتصحيح تلك المخالفات التي بينها لهم المراجع الخارجي . ففي هذه الحالة فإن المراجع الخارجي يقوم بإعداد تقرير مراجعة نظيف . الاحتمال الثاني : إدارة المنشأة أصرت على عدم تصويب المخالفات هناك مواقف ثلاثة · لا تؤثر على عدالة القوائم المالية ------------------------ تقرير مقيد · تؤثر على عدالة القوائم المالية -------------------------- تقرير عكسي في حالة إصرار المنشأة على عدم التصحيح -------------- تقرير خالي من الرأي خالي من الرأي ( يدل على القوائم المالية تختلف كلياً عن الحقائق ) نسأل الله أن ينفع به كل من يقرأ هذه المادة حمل الاصدار بصيغة PDF مجاناً

عاجل

- بواسطة الادمن

- July 18, 2026

أهمية المراجعة الداخلية في تضيق فجوة التوقعات

أهمية المراجعة الداخلية في تضيق فجوة التوقعات اهتزت مصداقية شركات المراجعة في القرن الواحد والعشرين بسبب ما سمي بفضيحة إنرون ، والتي أدت إلى إفلاس إحدى كبرى شركات المراجعة في العالم ارثر أندرسون (Arthur Andersen). الأمر الذي أدى إلى عدم الوثوق بمهنة المراجعة، وفقد المراجعين لمصداقيتهم وبالتالي حدوث ما يسمى بفجوة التوقعات ، وهو ما يعرف بالفرق بين الأداء الفعلي للمراجع وبين ما يتوقعه الرأي العام من المراجع أن يؤديه. مقدمة البحث اهتزت مصداقية شركات المراجعة في القرن الواحد والعشرين بسبب ما سمي بفضيحة إنرون ، والتي أدت إلى إفلاس إحدى كبرى شركات المراجعة في العالم ارثر أندرسون (Arthur Andersen). الأمر الذي أدى إلى عدم الوثوق بمهنة المراجعة، وفقد المراجعين لمصداقيتهم وبالتالي حدوث ما يسمى بفجوة التوقعات ، وهو ما يعرف بالفرق بين الأداء الفعلي للمراجع وبين ما يتوقعه الرأي العام من المراجع أن يؤديه. فالمجتمع المالي يتوقع من مراجعي الحسابات أن يضمنوا في تقاريرهم الكفاية الفنية والنزاهة والموضوعية والاستقلال و الحيادية, كما ويتوقع المجتمع المالي من مراجعي الحسابات اكتشاف الأخطاء الجوهرية ومنع صدور القوائم المضللة للمجتمع المالي. وتكمن مشكلة في تقدير الأهمية النسبية بين المراجع ومستخدمي تقارير المراجعة حتي أنها تختلف من مستخدم إلي أخر علي قدر الإختلاف في تقدير الأهمية النسبية، وفي الخطأ المسموح به بين المراجع ومستخدم تقرير المراجعة تكون فجوة التوقعات فكلما زاد الإختلاف في التقدير الشخصي للأهمية النسبية بينهما كلما إتسعت فجوة التوقعات والعكس بالتالي يؤدي إلي تضيق تلك الفجوة . ولم يكن بالطبع هذا الدافع الوحيد وراء زيادة الإهتمام بالمراجعة الداخلية ، فمن قبله كان لكبر حجم المشروعات، وتعدد وتنوع عملياتها المالية، وكذلك الإبتعاد التدريجي للإدارة العليا عن تفاصيل تنفيذ السياسات والخطط الموضوعة، أدى إلى الحاجة إلى وجود إدارة للمراجعة الداخلية تكون وقائية ورقابية.، تضمن التحقق من عمليات المشروع وجديتها فور حدوثها أو إتمامها، وتوفر كشوف دورية دقيقة حسابياً وموضوعياً، وتسهل اكتشاف الأخطاء والغش وتسهل دور المراجعة الخارجية . وهذا ما يبرز أهمية المراجعة الداخلية كآلية من آليات حوكمة الشركات ، وما يمكن أن تلعبه من دور يساهم في تضيق فجوة التوقعات والحد منها.إذا ما تم الإهتمام بتحقيق جودتها حيث يمكن أن تؤدي المراجعة الداخلية دورًا مقابل للمراجعة الخارجية ومكمل لها يحد من فجوة التوقعات. وهو ما سعيت لدراسته في هذا البحث مستعينة بالدراسات السابقة في أركان هذا الموضوع ، وإهتديت لدراسة أهمية المراجعة الداخلية خاصة وبعد أن حددت لجنة كوهين والتي شكلها المعهد الأمريكي للمحاسبين القانونين AICPA مسئولية الفجوة وعلاجها علي المهنيين وليس المستخدمين . ففي هذا البحث تعرضت لمفهوم فجوة التوقعات وأنواعها وأسبابها ، ثم تناولت وصف المراجعة الداخلية وتطورها وأخيرًا أهمية المراجعة الداخلية في تحقيق تعاون مع المراجعة الخارجية من شأنه تضيق فجوة التوقعات ، آمله بذلك من التحقق من أهمية الدور الذي يمكن أن تلعبه المراجعة الداخلية في تضيق والحد من فجوة التوقعات بين عملية المراجعة بمنفذيها ، ومستخدمي التقارير والبيانات المالية . وأحب أن أعبر عن امتناني للسادة الباحثين الذين أثروا المكتبة العربية بدراسات وأبحاث تناولت أركان هذا الموضوع ، وكان لها تأثيرها علي تحديد المشكلة وطرح سبل لعلاجها. 1 – فجوة التوقعات :- تعرضت مهنة المحاسبة والمراجعة لأنتقادات عديدة والسبب في ذلك تدني مستوي جودة المعلومات وقد إعترف المعهد الأمريكي للمحاسبين القانونيينAICPA بوجود هذا القصور ، والذي عرف بإسم فجوة التوقعات في المراجعة ونتج من عدم التطابق بين توقعات مستخدمي تقارير المراجعة مع ما يجب أن يكون عليه تقرير المراجعة . 1 / 1 مفهوم فجوة التوقعات :- ليس هناك تعريف محدد لفجوة التوقعات في المراجعة وبالتالي اجتهد الباحثون في التعريف بطرق مختلفة تبعـًا لبيئات التطبيق ونواحي الدراسة ونعرض لبعض من هذا التعريفات في الأتي :- · تعني فجوة التوقعات الإختلاف في جودة الأداء الفعلي لمهنة المحاسبة والمراجعة عن الأداء المتوقع لها وفقــًا لمعايير الأداء المهني . · فجوة التوقعات تعني الإختلاف بين المراجع ومستخدمي القوائم المالية حول نطاق واجبات ومسئوليات المراجعين كما تحددها قواعد المهنة . · فجوة التوقعات هي الفرق بين ما يقوم به أو ما يمكن أن يقوم به المراجعون ، وبين ما ينبغي أن يقوم به المراجعون وفقـًا لتوقعات مستخدمي القوائم المالية . وكثير من التعريفات الأخري التي توحدت جميعها علي حدوث إختلاف بين الأداء الفعلي والأداء المتوقع ، وركزت علي فهم دور المراجع ومسئولياته ، وخلصت جميعها إلي أن مصطلح فجوة التوقعات في المراجعة يعبر عن الإختلاف بين المراجعين ومستخدمي القوائم المالية حول تنوعية وجودة بيانات التقرير بسبب الإختلاف في الأهداف الذاتية لكل منهما وعدم إدارك كافة المستخدمين لاجراءات المراجعة وأهدافها . 1 / 2 مكونات وأسباب فجوة التوقعات :- تنوعت الأراء بالنسبة لمكونات فجوة التوقعات وفقـًا للدراسات التي إهتمت بها أو تلك التي إستقصت وجودها في بيئات التطبيق المختلفة ، حيث تم تحديد مكونات فجوة التوقعات بحسب الأسباب الكامنة وراءها ، أو بحسب الظروف الموضوعية المتعلقة بها، وإرتبط بعضها بالمراجع ذاته بينما تعلق الأخر ببيئة المراجعة ، ووجدت أشمل هذه الدراسات تعرضها كالتالي :- v فجوة المعقولية :- وتنشأ نتيجة التباين بين ما يتوقع المجتمع (المستفيدين من خدمات المراجعة) من مراقبي الحسابات إنجازه، وبين ما يستطيع مراقب الحسابات إنجازه بصورة معقولة ، وتحدث نتيجة مغالاة مستخدمي القوائم في توقعاتهم دون أي مراعاة للمحددات الكثيرة التي تحكم عمل المراجع. v فجوة الآداء:- وتنشأ نتيجة التباين في التوقعات المعقولة من جانب المجتمع لما يجب أن يقوم به مراقب الحسابات وبين الأداء الفعلي لمراقب الحسابات. وتنقسم إلى:- أ- فجوة نقص الأداء:- ناتجة عن تخلف أداء المراجعيين عن المستوي المطلوب ، وذلك نتيجة نقص الكفاءة المهنية لدي المراجعين ونتيجة لعدم تقيدهم بالأداء المطلوب منهم وفقا لمعايير المراجعة المقبولة عامًا. ب- فجوة نقص المعايير:- وهي الفجوة بين المعايير الموجودة حاليًا وبين تلك التي يحتاجها سوق العمل ، بما يمثل فجوة بين الواجبات التي يمكن توقعها بشكل معقول من المراجعين ، وبين الواجبات القائمة فعلاً والمحددة من قبل القانون أو المنشورة من قبل المهنة. v فجوة التقرير:- وتعرف بأنها الإختلاف بين توقعات مستخدمي التقارير المالية لرأي المراجع المتمثل في تقرير المراجعة في القوائم المالية ، وبين رأي المراجع الوارد في تقريره عن نتائج مراجعة القوائم المالية بسبب رغبة المستخدمين في الحصول علي تأكيد مطلق من المراجع يفيد بدقة القوائم المالية ، وإلي شكهم في رأي المراجع وخاصة في حالة تعثر المنشأة أو فشلها دون الحصول علي إنذار مبكر من المراجع عن ذلك . v فجوة الإستقلال :- نتيجة إنحراف السلوك الفعلي للمراجعين عن الإستقلال المتوقع منهم طبقا لقواعد السلوك المهني بسبب العوامل التي تؤثر علي إستقلال المراجع وتمنعه من إبداء وجه نظر غير متحيزة خلال أداء اختبارات المراجعة وإصدار التقرير . v فجوة المسئولية القانونية :- إختلاف إدراك وفهم المراجعين ومستخدمي التقارير المالية لمسئولية المراجع .، هذا ويقع علي عاتق المراجع مسئولية أدبية تجاه حماية المجتمع من الفساد ، ومهنية تجاه تنفيذ ومراعاة معايير مهنته ، وقانونية تجاة التزامه بالقانون . وعليه يمكن استنتاج بعض أسباب فجوة التوقعات علي النحو التالي:- · عدم معقولية التوقعات . · إنخفاض جودة الأداء في المراجعة . · قصور معايير المحاسبة . · الإتصال غير الفعال في بيئة المراجعة . · الشك في إستقلال المراجع. 2- المراجعة الداخلية :- عندما كانت كثيرًا من التقارير المرفوعة إلي الإدارة العليا تفتقر إلى الدقة، وعند حضور المراجع الخارجي يقوم بتصحيح الكثير من الأخطاء المكتشفة، وقد يشير إليها تقريره ،لذلك كانت الإدارة تلجأ إلى سؤال المراجع الخارجي ليقدم النصح في تقارير خاصة، ومقابل أجر خاص ، ولأن هذه الخدمات تهدد استقلاليته، فمن غير المناسب أن يقوم المراجع الخارجي بتقديم خدمات إستشارية، ثم يقوم بمراجعتها، وتقويم مدى عدالتها، دفع هذا للتفكير بتعيين مراجع داخلي يركز على قضايا الشركة المالية والتشغيلية. 2 / 1 مفهوم المراجعة الداخلية :- تعتبر المراجعة الداخلية من أهم وسائل التحقق من فاعلية الرقابة الداخلية ، وتعرف بأنها التحقق من العمليات والقيود وبشكل مستمر في بعض الأحيان، ويقوم بها فئة من الموظفين لحماية الأصول، وخدمة الإدارة العليا ومساعدتها في التوصل إلى الكفاية الإنتاجية القصوى، والعمل على قياس صلاحية النظام المحاسبي . يرجع بداية الإهتمام بتطوير التدقيق الداخلي إلى إنشاء معهد المراجعين الداخليين ( Institute of Internal Audit ) في امريكا عام 1941، حيث أصدر عندها نشرة تتضمن مسؤلياته، وقد ورد بالنشرة تعريف المراجعة الداخلية ((IA كمايلي: هي نشاط محايد، يتم داخل المنشأة بقصد مراجعة العمليات المحاسبية والمالية، بإعتبارها أساساً لتقديم خدمات وقائية للإدارة، وهي نوع من أنواع الرقابة التي تعمل عن طريق قياس فاعلية أنواع الرقابة الآخرى وتقييمها، وتهتم بالعمليات ذات الطبيعة المحاسبية والمالية. وقد أشارت معايير المراجعة الدولية رقم (610) للمراجعة الداخلية:على أنها تعني فعالية تقييميه ضمن المنشأة لغرض خدامتها ، ومن ضمن وظائفها اختبار ملائمة النظام المحاسبي ونظام الرقابة الداخلية وفعاليتهما وتقييمهما ومراقبتهما. 2 / 2 تطور المراجعة الداخلية :- ظهرت عوامل أدت إلى تغيير نظرة الإدارة والمجتمع والشركات إلى المراجعة الداخلية، وأدت إلى زيادة أهميتها ، وكان منها :- · حاجة الإدارة المتزايدة إلى التقارير الدورية الدقيقة . · رغبة الإدارة في تقديم البيانات الصحيحة للأطراف الخارجية. · تحول مهن المراجع الخارجية من المراجعة التفصيلية إلي الإختبارية. · ظهور المنشآت المالية الكبيرة ذات الفروع ، وتزايد العمليات الدولية. · التطورات التكنولوجية المتقدمة. · الزيادة في حالات فشل المنشآت وإفلاسها. · الحاجة إلى وسائل لإكتشاف الأخطاء والغش أمام هذا التحول في بيئة الأعمال كان لابد من أن يتوافر نظام رقابة داخلي فعال، ويعد وجود مراجعة داخلية بالشركة من أهم أركان نظام الرقابة الداخلية الفعال. وهذه العوامل قد ساعدت على تطور دور المراجعة الداخلية بالشكل الذي عظم قيمتها الإقتصادية المضافة بما إنعكس علي إصدارات المنظمات العلمية والمهنية علي معايير المراجعة الداخلية ، أو كما نعرض في الشكل التالي تصور طبيعة المراجعة الداخلية كما صاغها معهد المراجعيين الداخليين الأمريكي 2003 :- م وجه المقارنة تقليديا 1993 حديثا 2003 1 الخدمات الفحص - التقيم التأكيد الموضوعي – الخدمات الإستشارية 2 الأنشطة الحماية – الدقة – الكفاءة – الإلتزام تعظيم قيمة المنظمة – دعم حوكمة الشركة 3 الأهداف منع واكتشاف وتصحيح الأخطاء والتلاعبات إدارة المخاطر المالية والتشغيلية 4 الوسائل اختبار الإلتزام - التحقيق الفحص التحليلي 5 التبعية الإدارة التنفيذية لجنة المراجعة 6 التوصيات الإدارة التنفيذية المساهمين ومجلس الإدارة 7 الحياد التبعية الإدارية الإشراف 2 / 3 خدمات المراجعة الداخلية :- يصنف الدور الذي تلعبه المراجعة الداخلية لنوعين: خدمات تأكيد وخدمات استشارية، تتضمن خدمات التأكيد تقييم المراجع الداخلي الموضوعي لأدلة الإثبات لتقديم رأي أو إستنتاجات مستقله بخصوص عملية ، أونظام أو أي موضوع آخر، أما الخدمات الإستشارية : فتنفذ عادة بطلب خاص من العميل . وفي الحالات العامة، تكون مهام المراجع الداخلي في المنظمة غالباً موجهة للإدارة ، ومجلس الإدارة في مجال تقدير المخاطر، تقييم الإلتزام، وأداء المراجعة المالية و التشغيلية . ويمكن مما سبق عرضه من تعريفات للمراجعة الداخلية ، وعوامل وأسباب تطورها صياغة بعض الخدمات التي تقدمها كما يلي :- · تحديد كفاءة وفعالية نظام الرقابة الداخلية في المنشأة. · مراجعة وتقييم ملائمة وتطبيق الرقابة المحاسبية والمالية والتشغيلية. · منع واكتشاف الغش والإحتيال والتلاعبات . · تحديد مدى التزام العاملين بالسياسات والخطط والإجراءات الموضوعة. · تحديد مدى ملائمة إجراءات المحاسبة عن الأصول ومدى الحماية والأمان لتلك الأصول بصفة عامة. · تحديد درجة الإعتماد على البيانات المحاسبية وغيرها من البيانات المستخرجة من سجلات المشروع. 3 – أهمية المراجعة الداخلية في تضيق فجوة التوقعات :- أصبحت فجوة التوقعات حقيقة مألوفة في بيئة المراجعة ، يصعب استبعادها بشكل كامل إذا اعتمدنا مدخل المراجعة فقط في التعامل معها ، وذلك لتعلق بعض أسبابها بمستخدمي القوائم المالية أنفسهم . ولكن يمكن تقليص هذه الفجوة إلي أدني مستوياتها من خلال دعم دور المراجعة وتوضيحه ،والتأكيد علي كفاءته ، وبعيدًا عن التوسع بشكل عام والتزامًا بمنهجي في هذا البحث أطرح أهمية الدور الذي يمكن أن تلعبه المراجعة الداخلية في ذلك، من خلال :- 3 / 1 التكامل بين المراجعة الداخلية والمراجع الخارجي :- عندما تعرضت لأسباب فجوة التوقعات في عملية المراجعة وجدت أغلبها يتعلق بالمراجع ذاته ونتاج عملية المراجعة وهو الدور المنوط بالمراجع الخارجي ، ولا شك أن المراجعة الداخلية كطرف من أطراف حوكمة الشركات ، وباعتبارها مؤثر قوي في إنتاج معلومات تتسم بجودة محاسبية عالية تحقق توقعات المستخدميين لها بما يضيق فجوة التوقعات في عملية المراجعة .، وذلك من خلال علاقتها التعاونية مع باقي الأطراف وبدعمها لأداء أدوارهم. وفي مجال التكامل والتعاون مع المراجعة الخارجية فإن المراجعة الداخلية يمكن أن تؤثر علي الإجراءات التي ينفذها المراجع الخارجي وعند أداء مهام المراجعة الخارجية قد يعتمد المراجع الخارجي علي أعمال أدتها وظيفة المراجعة الداخلية مسبقـًا أو علي أعمال تطلب منها مباشرة . ولا شك أن وجود قسم للمراجعة الداخلية يمكن أن يؤدي إلي تقليص حجم المهام والوقت اللازم لتنفيذ هذه المهام شرط أن يتحلى المراجعون الداخليون بالكفاءة والموضوعية والالتزام بقواعد وآداب المهنة وتنفيذ جميع الأعمال الملقاه على عاتقهم. كما يمكن أن يحقق قسم المراجعة الداخلية الجيد في المنشأة وفرات في التكاليف الخاصة بأتعاب المراجع الخارجي ، تأسيسًا علي ما سبق. 3 / 2 انعكاسات تكامل المراجعة الداخلية والخارجية علي فجوة التوقعات :- إلقاء مسئولية عدم جودة المعلومات المالية وقصور عمليات المراجعة عن بلوغ توقعات مستخدمي التقارير المالية علي عاتق المهنيين ، حمل ذلك علي المراجعين مسئوليات مهنية وقانونية ضخمة بما يشكل ضغوط قد تؤثر علي أداء المراجع لمهام . وهو ما يعظم فوائد التكامل بين المراجعة الداخلية والمراجعة الخارجية ويعكس أثرًا إيجابيًا علي المهمتين ، حيث يرتقي بأداء كل منهما من جهة ، كما أن هذا الرقي بمهمة المراجعة يحقق تضيق فجوة الوقعات من الجهة الأخري ، ويأتي ذلك علي جانبين علي النحو الأتي :- أثر التكامل لأصحاب المصالح داخل المؤسسة :- · توفير معلومات تفصيلية حقيقة للإدارة تساعد علي إتخاذ القرارات الفعالة في الوقت والمكان المناسبين ، بالإضافة إلي بث الثقة في المعلومات الدالة علي الأداء الإداري. · تأكيد سلامة الأنظمة المعلوماتية المفحوصة ،وكذلك متانة نظم الرقابة الداخلية المعتمدة ،ومسار المعالجة وغير ذلك ، بما يسمح لها القضاء علي هذه مواطن الخلل . · تكوين بنك للمعلومات عن طريق أوراق عمل المراجع ، تقارير وملف المراجعة . · خفض تكاليف المراجعة عن طريق التكامل بين النوعين واستبعاد ازدواجية العمل . أثر التكامل لأصحاب المصالح داخل المؤسسة :- · اطمئنان هؤلاء الأطراف عن الرأي المعبر عنه من قبل المراجع الخارجي · شمولية الرأي لكل العناصر الواردة في القوائم المالية الختامية باعتماد التكامل بين النوعين . · اطمئنان المساهمين علي أموالهم. · الضخ المتوازي للمعلومات المفحوصة والتي تعبر عن الواقع الفعلي للعناصر المحتواة في القوائم المالية ، مما يسمح للأطراف ذات العلاقة من اتخاذ القرارات المناسبة . وهوما يساهم بشكل مباشر في تضيق فجوة التوقعات بفضل :- ý تحمل المراجع مسئوليات أكثر لتلبية توقعات المستفيدين من تقارير المراجعة وخاصة في مجالات اكتشاف الغش والخطأ والمخالفات والتصرفات غير القانونية . ý تحسين عملية الإتصال في بيئة المراجعة ، سواء بين المراجع ومستخدمي القوائم المالية ، أو بين المراجع والإدارة أو بين المراجع ولجنة المراجعة . ý المحافظة علي إستقلال المراجع بفضل تفعيل دور المراجعة الداخلية لتقتصر مهمة المراجع علي ابداء الرأي وعدم تورطة في العمليات التشغيلة . ý عدم اصدار رأي غير متحفظ إلا إذا تم الإفصاح عن جميع العناصر التي تهم مستخدمي القوائم المالية بفضل احكمه علي مخرجات نظام المراجعة الداخلية . 4 – مستخلص البحث :- إن فجوة التوقعات في المراجعة مشكلة لا يمكن حصرها في مجتمع دون آخر بل تعتمد على العلاقة بين مهنة المراجعة والمجتمع نفسه، وقد تناولت في هذا البحث : مفهوم فجوة التوقعات ، ومكوناتها وأسبابها ومنها :- عدم معقولية التوقعات .، إنخفاض جودة الأداء في المراجعة .،قصور معايير المحاسبة .،الإتصال غير الفعال في بيئة المراجعة.،الشك في إستقلال المراجع. وتوصلت من إطلاعي إلي أن علاج قصور هذه الفجوة يقع علي عاتق المهنيين أي مزاولي مهنة المراجعة ، وليس مستخدمي التقارير وتناولت الموضوع من زاوية المراجعة الداخلية حيث أنها مدخلاً مهماً وملائماً لدراسة فجوة التوقعات في بيئة المراجعة.وتعرضت في ذلك لنشأة لمفهوم المراجعة الداخلية وتطور طبيعتها ، وأهمية تكاملها مع المراجعة الخارجية وأثر ذلك علي تضيق فجوة التوقعات . وكانت توصيات هذه الدراسة : · إدراك أهمية دورالمراجعين الداخليين . · دعم استقلالهم عن الإدارة ، · نشر معايير المراجعة الداخلية وتطويرها. · التأهيل العلمي الجيد للمراجعين وتنمية مهاراتهم. · نشر برتوكول تعاون بين المراجعة الخارجية والداخلية . · تنسيق التعاون والرقابة بين المراجعة الداخلية والخارجية . والحمد لله رب العالمين إعداد /محمود أحمد حموده محاسب قانوني وخبير ضرائب مايو 2011 المراجع :- ý د/ يوسف محمود الجربوع .. " فجوة التوقعات بين المجتمع المالي ومراجعي الحسابات القانونيين وطرق تضيق هذه الفجوة " مجلة الجامعة الإسلامية (سلسلة الدراسات الإنشائية ) المجلد الثاني عشر – العدد الثاني عام 2004. ý راضي، محمد سامي "فجوة التوقعات في المراجعة: التشخيص والحلول – دراسة انتقادية" مجلة كلية التجارة للبحوث العلمية: كلية التجارة- جامعة الإسكندرية- جمهورية مصر العربية - العدد الأول 1999. ý د/ فهدة بنت سلطان السديري. " رصد ملامح فجوة التوقعات في بيئة المراجعة السعودية " مجلة جامعة الملك عبد العزيز الإقتصاد والإدارة المجلد 18 العدد 2 عام 2004 . ý د/ فهدة بنت سلطان السديري. "المقاييس لرصد ملامح فجوة التوقعات في بيئة مهنة مراجعة الحسابات في المملكة العربية السعودية" جامعة الملك عبد العزيز الإقتصاد والإدارة – قسم المحاسبة - 2004. ý د/ فهدة بنت سلطان السديري. "المقاييس لرصد ملامح فجوة التوقعات في بيئة مهنة مراجعة الحسابات في المملكة العربية السعودية" جامعة الملك عبد العزيز الإقتصاد والإدارة – قسم المحاسبة - 2004. ý د/ صادق حامد مصطفي .. " دراسة تضيق فجوة التوقعات في مهنة المراجعة " كلية التجارة - جامعة القاهرة - جمهورية مصر العربية. 1993م . ý د/ إبراهيم السيد المليجي .. " دراسة واختبار تأثير آليات حوكمة الشركات على فجوة التوقعات " كلية التجارة – جامعة الإسكندرية – جمهورية مصر العربية 2005م . ý مصطفي محمود مصطفي " دور معايير المراجعة في تضيق فجوة التوقعات " رسالة ماجستير - كلية الإقتصاد – جامعة دمشق 2008. ý رشا الجرد .." أثر جودة المراجعة الداخلية علي تحديد أتعاب المراجع الخارجي " رسالة ماجستير - كلية الإقتصاد – جامعة دمشق 2008. ý إبراهيم إسحق نسمان .."دور إدارات المراجعة الداخلية في تفعيل مبادئ الحوكمة " رسالة ماجستير - الجامعة الإسلامية – غزة – كلية التجارة قسم المحاسبة والتمويل عام 2009. ý عمر علي عبد الصمد .. " دور المراجعة الداخلية في تطبيق حوكمة المؤسسات ". رسالة ماجستير - جامعة المدية – كلية العلوم الإقتصادية والعلوم التجارية وعلوم التيسير – قسم علوم التيسير 2008 . ý شدري معمر سعاد .."دور المراجعة الداخلية في تقييم الأداء " رسالة ماجستير – كلية العلوم الإقتصادية وعلوم التيسير والعلوم التجارية – الجمهورية الديموقراطية الجزائرية الشعبية -2009.

عاجل

- بواسطة مدير التحرير

- July 18, 2026

المسئولية القانونية للمراجع الخارجي

المسئولية القانونية للمراجع الخارجي تتفرع مسئولية المراجع الخارجي إلى : · مسئولية مدنية . · مسئولية جنائية . · مسئولية تأديبية . الوضع القانوني للمراجع الخارجي نص قانون شركات المسهامة المصري على أن المراجع الخارجي يسأل عن صحة البيانات الواردة في تقريرة بوصفة وكيلا عن مجموعة المساهمين ،وبناء عى ذلك فإن المراجع الخارجي المعيين وفقاً لاحكام القانون يقوم بدورة كوكيل عن المساهمين لكي يراجع الحسابات والقوائم التي قامت إدارة الشركة بإعدادها كما أن حقوق المراجع الخارجي وواجابته قد حددها القانون . ويمكن أن يتعرض المراجع الخارجي أثناء قيامة بإداء مهام مهنته لثلاث صور من من المسئولية القانونية 1- مسئولية مدنية . 2- مسئولية جنائية . 3- مسئولية تأديبية . أولاً : المسئولية المدنية :- وتقام دعواها من العميل " هو عميل عملية المراجعة ، أو هو الجمعية العامة للمساهمين ، أو أصحاب حقوق الملكية " أو الغير " الطرف الثالث لمهنة المراجعة في حال التقصير أو الاهمال " في حال قيام المراجع بإلحقا الضرر بعميلة أو بالغير . ثانياً المسئولية الجنائية :- وتقام دعواها إذا أرتكب المراجع الخارجي عملا يمثل إضراراً بالمجتمع وإهدار النظام العام من قبل النيابة العامة . ثالثاً : مسئولية تأديبية :- وهي مسئولية تنشأ إذا قام بإرتكاب مخالفة أو إخلال بكرامة وشرف المهنة او مخالفة لتقاليد المهنة . حدود كل مسئولية من المسئوليات السابقة · المسئولية المدنية : - إذا ثبت أن المراجع مسئول مسئولية مدنية يحكم عليها بتعويض مالي إما للعميل او لغير العميل . · المسئولية الجنائية : - إذا ما ثبتت المسئولية الجنائية على المراجع يصبح أو يحكم عليه بالسجن لمدة متفاوتة وفقاٌ لما نص عليه قانون المساهمة أو المراجعة أو الجنايات المصري . · المسئولية التأديبية : - إذا ثبت على ارملاجع الخارجي يتعرض إلى احد العقوبات التأديبية من جهة المحاسبة والمراجعة وهي نقابة التجاريين بالجزاء من ( لفت النظر ، توجيه اللوم ، الإنزار ، الوقف المؤقت ) وقد تصل إلى سحب ترخيص مزاولة المهنة من المراجع الخارجي سحباً نهائي . المسئولية المدنية للمراجع الخارجي :- إذا ما وقع المراجع الخارجي تحت طائلة المسئولية المدنية فإنه يصبح مسئولا عن تعويض من قد يلحق بالعميل من خسائر نتيجة إهمالة ، غير أنه يجب ملاحظة أنه إذا اهمل المراجع الخارجي ولم ينتج عن أهمالة أي خسائر للعميل أو الغير فإن هذا المراجع يصبح غير مسئول عن أي تعويص . كيف يقاس الاهمال وتنشأ المسئولية المدنية للمراجعة الخارجي نتيجة إهمال أو تقصير في اداء واجباتة المهنية بالقياس إلى مستوى العناية المهنية المبذولة من المراجع العادي المتمرس متوسط التأهيل والخبرة والكفاءة والذكاء إذا واجه نفس الظروف الخارجية التي أحاطت بالواقعه ، بشرط أن يكون متجرد والا يكون له هلاقة سابقة بنتائج عمليات المراجعة موضوع الحكم ومن ثم فإذا فشل المراجع الخارجي في تحقيق هذا المستوى من الكفاءة والعناية المهنية فإنه يصبح معرضاً للمطالبة بالتعويض عما لحق بعميلة أو الغير من إضرار وخسائر وتنقسم المسئولية المدنية للمراجع الخارجي إلى : - أولاً : المسئولية العقدية ( تجاة العملاء ويندرج ضمنها المسئولية عن عدم إكتشاف الغش ) ثانياً: المسئولية التقصيرية ( تجاه الغير والطرف الثالث ) المسئولية العقدية :- في مصر أفصح قانون المساهمة المصري عن المسئولية العقدية للمراجع الخارجي وتتضامن المراجعين الخارجيين - إذا ما تعدو في المشئولية والاجل المحدد لرفع دعوى المسئولية والمطالبة بالتعويض ،حيث بين القانون أن المراجع الخارجي يكون مسئولاًأمام الشركة عن تعويض الضرر الذي يلحقها بسبب الاخطاء التي تقع منه في تفيذ عملة وإذا كان للشركة أكثر من مرجع جارجي إشتركوا في الخطأ كانو مسئوليين أمام الشركة بالتضامن . ولكي تنشأ المسئولية العقدية للمراجع الخارجي فلا بد من توافر أربعة أركان رئيسية 1- أن يكون المراجع الخارجي مكلف بواجب محدد . 2- أن يفشل المراجع في أداء الواجب . 3- إصابة المدعي بضرر نتيجة خطأ المراجع أو فشلة في أداء واجبة . 4- الا يكون اهمال الماجع قد ترتب على إهمال العميل نفسة . · ويلاحظ هنا أن معيار عناية الرجل المهني المعتادة أو عناية الوكيل يستخدم كمعيار لتحديد المشئولية العقدية للمراجع الخارجي . · ويتفرع من المسئولية العقدية كل من : 1- المسئولية عن أعمال المساعدين والخبراء والمراجع الخارجي والمسئولين عن عدم إكتشاف الغش وذلك كما يتبين مما يلي المسئولية عدم إكتشاف الغش بين معيار المراجعة المصري رقم 240 مسئولية المراجع بشأن الغش والتدليس ، أنه ينبغي على المراجع الحفاظ على أسلوب الشك المهني طوال عملية المراجعة وأن كيون مدركاً لامكانية وجود تحريف هام ومؤثر ناتجاً عن الغش .وذلك مع وجوب مراعاة الاعتبارات الاتية عند دراسة مسئولية مراجع الحسابات الخارجي عن عدم إكتشاف الواقعة او الغش " التلاعب بالقوائم المالية " . 1- الظروف لخاصة بواقعة التلاعب . 2- درجة العنياة المهنية التي بذلها مراجع الحسابات الخارجي . 3- ما إذا كانت هناك ظروف كانت تعتبر كفيلة بإثارة الشك من قبل مراجع الحسابات الختامية حول وجود تلاعب أو غش في القوائم المالية . 4- مدى مسئولية إدارة المنشأة محل المراجعة عن عدم إكتشاف واقعة التلاعب او الغش في القوائم المالية . المسئولية التقصيرية للمراجع الخارجي تمثل المسئولية التقصيرةي تجاه الطرف الثالث الفرع الرئسيس الثاني للمسئولية المدنية للمراجع الهارحي وهي تقوم على أساس مساءلة المراجع الخارجي عن خطأة أما غير موكلة ممن لا يرتبطون بعلاقة تعقادية ، ويسخدمون القوائم المالية التي قام بمراجعتها وقدم تقريرة بشانها وذلك ترتباً على إخلال ذلك المراجع بالالتزام بالقانون العام الذي يقض بعدم الاضرار بالغير . لاحظ أن أطراف عقد المراجعة الخارجية هم الطرف الاول : المراجع الخارجي نفسة . الطرف الثاني : أصحاب الشركة المشاهمين وهم ( أصحاب حقوق الملكية أي حملة الاسهم العادية ) وقد نص قانون شركات المساهمة المصري على أن مراجع الحسابات الخارجي يسأل عن صحة البيانات الواردة في تقريرة بوصفة وكيلا عن مجموعة المساهمين أما إدارة شركة المساهمة فهي التي يقوم المراجع الخارجي بالمراجع على الحسابات والقوائم المالية والسجلات ونظام الرقابة الداخلية التي قامت هذه الادارة بإعدادها وذلك فإن الادارة ليست طرفاً ثانياً ولا ثالثاً . أما الطرف الثالث لعملية المراجعة : فهو الطرف بمعنى أي أحد بخلال الطرف الثاني وبخلاف إدارة الشركة " مثل البنوك ، المستثمري المتوقعون ، مصلحة الضرائب ، ومصلحة الشركات ، وهيئة أسواق المال : أما المسئولية التقيرية للمراجع الخارجي فإنها لكي تنشأ أو تثبت فلا بد من توافر الاركان الثلاثة الاتية 1- ضرورة وقوع تقصير أو خطأ من المراجع الخارجي . 2- إصابة المدعي بضرر ناتج عن خطأ أو تصير المراجع الخارجي . 3- وجود علاقة سببية بين خطأ أو تقصير المراجع وبين الضرر لاذي أصاب المدعي . · ملاحظة غاية في الاهمية ويتكون الخطأ أو التقصير في المسئولية التقصيرية من عنصرين الاول : عنصر ماجي ويتمثل في التعدي ويقصد به إنحراف سلوك المراجع الخارجي سواء تعمد الاضرار بالغير أو لم يتعمد وإنما صدر من إهمال وتقصير . الثاني: عنصر معنوي ويتمثل في الادراك والتمييز وخلاصة المسئولية التقصيرية للمراجع الخارجي يمكن بيانها على النحو التالي : - تتمثل أركان المسئولية التقصيري للمراجع الخارجي في 1- تعدي المراجع وتقصيرة وإهمالة . 2- ضرررة يصيب الطرف الثالث حسن النية 3- رابطة سرية بين تعدي المراجع وبين الضرر الذي أصاب الطرف الثالث حسن النية وهنا يجب التفرقة بين حالتين لتحميل هذا الاصدار PDF إضغط هنا مع مقالات مفيدة أخرى نتمنى أن نكون قد قدما شئ مفيد لكم متابعين المجلة الكرام