النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 20, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

عاجل

- بواسطة الأمن

- July 20, 2026

الأصول المتداولة - النقدية Current assets - cash

الأصول المتداولة - النقدية Current assets - cash للاستماع الى شرح اليوتيوب اضغط هنا الأصول المتداولة : (بالإنجليزية: current assets) حسب تعريف لجنة المصطلحات التابعة لمجمع المحاسبين الأمريكي (AICPA) هي "النقدية أو الأصول الأخرى القابلة للتحويل إلى نقدية أو التي ستباع أو تستخدم في الإنتاج خلال دورة العمليات أو السنة المالية أيهما أطول". إذن هي النقد(cash) والموارد التي يسهل تحويلها إلى نقد خلال سنة مالية مثل: موجودات المخزون(inventory) والتكاليف المدفوعة مسبقا(المدينون)، وأوراق القبض، والأوراق المالية(الأسهم)، والمصروفات المدفوعة مقدما والاستثمارت قصيرة الأجل. الأصول المتداولة : هي كل أصل تقوم المنشأة باقتنائه وذلك بهدف إستخدامة خلال السنة المالية وكل حق للمنشأة لدي الغير .... ومثال ذلك : تعرف أيضاً الأصول المتداولة : - هي الأصول التي تشارك مباشرة في دور النشاط التجاري للمنشأة التي تبدأ بإستخدام النقدية في شراء البضاعة بفرض أعادة بيعها نقداُ أو على الحساب لتحصيل النقدية مرة أخرى في الأجل القصير ، وترتب الاصول المتدوالة حسب سيولتها أو سرعة تحويلها إلى سيولة نقدية . تتكون الأصول المتداولة من العناصر النقدية أو الأصول التي يمكن تحويلها إلى نقدية على المدى القصير . سنتكلم بإذن الله في هذا الجزء عن :- أولا : النقدية يقصد بالنقدية في المحاسبة العملات الورقية والمعدنية والشيكات وأوامر الدفع والأموال الموجودة بالبنوك . يجب التفرقة بين النقدية الموجودة بخزينة أو صندوق المنشأة وبين النقدية بالبنوك وذلك للأهمية عند إعداد الميزانية أخر العام بعض المبادئ عامة الخاصة بالمبالغ المحصلة نقدا ً يجب فصل وظيفة استلام النقدية عن وظيفة صرف النقدية ، أي أنه لا يكون شخص واحد المسئول عن الصرف والاستلام يجب سرعة التسجيل في الدفاتر لأي عملية تطرأ على الصندوق . يجب فصل عمليات الاحتفاظ بالنقدية وتداولها عن عمليات الاحتفاظ بالسجلات المتعلقة بها . يجب إيداع جميع المبالغ التي تم تحصيلها خلال اليوم كما هي بالبنك . بعض المبادئ الخاصة بالمدفوعات جميع المدفوعات يجب أن تكون بشيكات وليس عن طريق المتحصلات النقدية . استخدام أرقام مسلسلة للشيكات وأن تكون هناك معالجة سليمة للشيكات غير الصالحة للاستخدام . يجب أن يتم توقيع الشيكات من أشخاص مسئولين بعد التأكد من صحة الفواتير المرفقة التي سيتم بموجبها الصرف ، كما أنه يرجى الأخذ بعين الاعتبار بأن يكون التوقيع على الشيك مطابق لنقس التوقيع بالبنك . يجب توقيع الشيك من شخصين على الأقل . مبادئ عامة لأرصدة النقدية مراعاة إعداد تسوية البنك من قبل شخص لا يستلم النقدية ولا يوقع على الشيكات . استلام كشف حساب البنك والشيكات المدفوعة في خطاب مغلق بواسطة الشص الذي سعد مذكرة تسوية البنك مراقبة جميع المبالغ التي بالصندوق وعدها فجائيا ً أو دفتريا أولاً : في حالة وجود عجز بالصندوق في هذه الحالة يرجى التفرقة بين حالتين أن يكون الصراف هو نفسه صاحب الشركة أن يكون الصراف موظف بالشركة الصراف هو نفسة صاحب الشركة. تتم معالجة عجز الصندوق في هذه الحالة بثلاث طرق الحالة الأولى أن يتم التسجيل العجز مسحوبات شخصية ويكون القيد كالتالي : بعا ً تبين العجز بعد الجرد XXX من حـ / المسحوبات الشخصية XXX إلى حـ / الخزينة عجز بالصندوق تم إضافته على المسحوبات الشخصية الخاصة بصاحب الشركة يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثانية: اعتبار العجز عجزا ً طبيعيا ً ناتج أساسا ً من عد النقدية ، يتم فتح حساب باسم عجز الخزينة ويكون القيد كالتالي XXX من حـ / عجز الخزينة XXX إلى حـ / الخزينة عجز طبيعي بالخزينة " الصندوق " يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثالثة : أن يكون العجز خطأ دفتري لم يتم اكتشافه . يتم فتح حساب باسم حساب معلق ويتم ترحيل العجز إليه ، كما يرجى العلم أنه في حال جاء موعد إعداد الميزانية فإن الحساب المعلق سوف يظهر بها وهذا بلا شك سوف يعني ضعف الشركة مما يؤثر على علاقتها بالأطراف الأخرى المهتمة كالموردين والعملاء وغيرهم . الصراف موظف بالشركة يتم تسجيل العجز على الموظف حتى يشعر بالمسئولية ، كما إنه يرجى ملاحظة إنه إذا قام الصراف بسداد العجز نقدا ً وفور اكتشاف العجز هنا الأمر لا يحتاج إلى تسوية أو قيود ، أما إذا لم يقوم الموظف بالسداد فإن العجز يعتبر دين علية إلى أن يقوم بسدادة ويكون كالتالي XXX من حـ / الصراف XXX إلى حـ / الخزينة عجز بالصندوق تم تحميلة على الصراف يرجى العلم بأن حساب الصراف " الموظف " سوف يظهر بالميزانية إلى أن يقوم الموظف بالسداد ثانيا ً : في حالة وجود زيادة بالصندوق في حال وجود زيادة بالصندوق يعني ذلك أن هناك عمليات لم تسجل بالدفاتر فيتم البحث عن هذه العمليات وعند اكتشافه تسجل كالتالي XXX من حـ / الخزينة " الصندوق XXX إلى حـ / المبيعات أما إذا لم يتم اكتشاف الزيادة فيتم فتح حساب زيادة بالخزينة يجعل دائنا ً بالزيادة ويقفل نهاية العام في الحسابات الختامية ، كما أنه يرى البعض أن يتم فتح حساب معلق لحين اكتشاف الخطأ وظهر الحساب المعلق بالميزانية جانب الالتزامات .

جديد

- بواسطة الادمن

- July 20, 2026

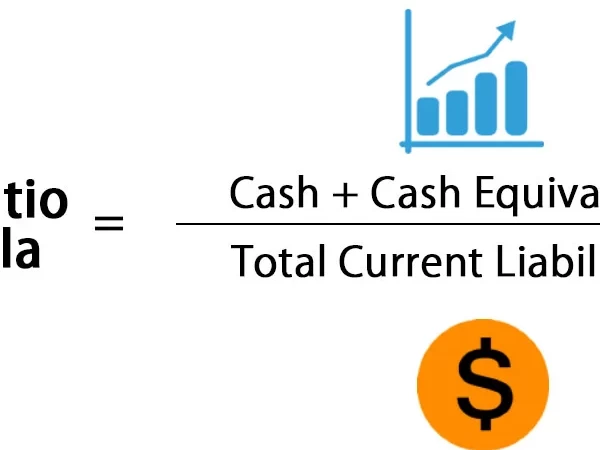

نسبة النقدية (Cash Ratio)

نسبة النقدية (Cash Ratio) نسبة النقدية = النقدية والنقد المعادل + الاوراق المالية القابلة للبيع ÷ الالتزامات المتداولة وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل ، كما انها تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل. وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.

.webp)

جديد

- بواسطة مدير التحرير

- July 20, 2026

الموازنة النقدية Cash Budget

الموازنة النقدية Cash Budget هي عبارة عن كشف يوضح المقبوضات النقدية المتوقعة خال فترة معينة ثم المدفوعات المتوقعة خلال نفس الفترة والفائض اوالعجز المتوقع من المقبوضات والمدفوعات ، ويساعد إعداد الموازنة النقدية Cash Budget المنظمة في تخطيط احتياجاتها المالية قصيرة الاجل ، ويتيح اعداد هذه الموازنة تحديد مقدار الفائض أو العجز المتوقع في النقدية ، وبالتالي إعداد الخطة اللازمة للتعامل مع الفائض أو العجز مقدما ، فالمنظمة التي يتوقع التي يتوقع ان يتوفر لديها فائض يمكن ان نضع خططها لاستمار هذا الفائض في استثمارات مؤقتة يمكن تحويلها لنقدية بسهولة وفي اقل وقت بينما تحاول المنظمات التي يتوقع ان تواجه عجزا خلال الفترة القادمة في تدبير هذا العجز من خلال الاتفاق من الان مع مصادر تمويل لتمويل هذا العجز ساعة الحاجة اليه ، ويتضح من هذا ان اعداد الموازنة النقدية يوفر للمدير المالي صورة واضحة Cash View للتدفقات الداخلة أو الخارجة المتوقعة خلال فترة مستقبلية محدودة .

عين على الأسواق

- بواسطة فريق إعداد المجلة

- July 20, 2026

الاقتصاد المصري بين أرقام صاعدة وضغوط معيشية احتياطي قياسي وتضخم يطرق الأبواب

الاقتصاد المصري بين أرقام صاعدة وضغوط معيشية احتياطي قياسي وتضخم يطرق الأبواب في الوقت الذي أعلن فيه رئيس الوزراء المصري مصطفى مدبولي عن تجاوز احتياطي النقد الأجنبي حاجز 50 مليار دولار — وهو أعلى مستوى منذ سنوات — جاءت بيانات التضخم لتكشف عن ارتفاع جديد في الأسعار، مدفوعًا بزيادة تكاليف الوقود والسلع الغذائية. ورغم هذا التباين بين المؤشرات الإيجابية والتحديات المعيشية، تشير التقارير الدولية إلى أن سوق العمل المصري شهد تحسنًا ملحوظًا، ما يعكس ديناميكية اقتصاد يحاول التوازن بين النمو والاستقرار. احتياطي النقد الأجنبي – ثقة تتجدد يُعد ارتفاع الاحتياطي النقدي إلى أكثر من 50 مليار دولار إنجازًا مهمًا في مسار الإصلاح الاقتصادي الذي بدأ منذ عام 2016. هذا الارتفاع لم يأتِ من فراغ، بل نتيجة لعدة عوامل: زيادة تحويلات المصريين العاملين بالخارج. تحسّن إيرادات قناة السويس والسياحة. توسع في الاستثمارات الخليجية داخل مصر خلال عام 2025. هذه المؤشرات تمنح البنك المركزي المصري قدرة أكبر على تثبيت سعر الصرف، وتمويل الواردات، والوفاء بالالتزامات الدولية، ما يرفع من ثقة المستثمرين والمؤسسات العالمية في الاقتصاد المصري. الاحتياطي النقدي هو خط الدفاع الأول للاقتصاد في مواجهة التقلبات العالمية. التضخم – الوجه الآخر للنمو رغم المكاسب في مؤشرات الاستقرار النقدي، ارتفع معدل التضخم السنوي في المناطق الحضرية إلى 12.5٪ في أكتوبر 2025 مقارنة بـ11.7٪ في سبتمبر. ويرجع ذلك بالأساس إلى: زيادة أسعار الوقود والنقل. ارتفاع تكاليف الإنتاج بعد رفع أسعار الطاقة. تأثر الأسعار المحلية بالاضطرابات العالمية في سلاسل الإمداد. ومع ذلك، يرى بعض المحللين أن التضخم في مصر يظل تحت السيطرة نسبيًا، مقارنة بفترات سابقة تجاوز فيها 30٪، خاصة في 2022–2023. التحدي ليس في التضخم ذاته، بل في إدارة آثاره على القوة الشرائية وحماية الطبقة المتوسطة. البطالة – من عبء إلى فرصة بحسب تقارير الأمم المتحدة، تقدمت مصر 24 نقطة في مؤشر البطالة العالمي خلال عشر سنوات، نتيجة توسعها في المشاريع القومية والبنية التحتية الكبرى. هذه المشاريع خلقت فرص عمل مباشرة وغير مباشرة، ورفعت معدلات التشغيل، خاصة في قطاعات الإنشاءات والطاقة واللوجستيات. لكنّ الخبراء يؤكدون أن التحدي القادم هو تحويل فرص العمل المؤقتة إلى وظائف مستدامة في القطاعات الإنتاجية والتكنولوجية، لتأمين استقرار سوق العمل على المدى الطويل.