النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المال

- بواسطة وائل مراد

- July 19, 2026

هل ما تعريف الملاءة المالية؟

هل ما تعريف الملاءة المالية؟ الملاءة هي قدرة الشركة على امتلاك أصول كافية لتغطية التزاماتها. الأصول التجارية هي الأشياء التي يمتلكها النشاط التجاري ، والمطلوبات هي ما يدين به النشاط التجاري لهذه الأشياء. لماذا هذا مهم؟ كل عمل لديه مشاكل مع التدفق النقدي في بعض الأحيان ، وخاصة عند بدء العمل. الملاءة المالية (Financial Solvency): سمى أيضا "القدرة على السداد"، وتشير إلى قدرة الشركة على الوفاء بالالتزامات النقدية المطلوب سدادها على المدى الطويل، وتختلف السيولة عن الملاءة المالية، حيث تعبر السيولة عن الأجل القصير. ويؤدي عدم توفر الشركة على الملاءة المالية إلى إفلاسها في النهاية. حتى تتسم الشركة بالملاءة المالية، فإن ذلك يحتم عليها أن يزيد مجموع أصولها عن إجمالي التزاماتها المالية، وتؤدي الملاءة المالية إلى زيادة قدرة الشركة على تجنب مخاطر التعثر المالي التي قد تتعرض لها نتيجة لتغير الظروف الاقتصادية، ويستخدم المقرضون الملاءة المالية أيضا كأحد أهم المعايير التقييم عروض الشركة والحكم عليها من أجل الموافقة على التمويل. إذا كان لدى الشركة الكثير من الفواتير للدفع ، ولم يكن هناك ما يكفي من الأصول (بما في ذلك الأموال النقدية ، بالطبع) لدفع تلك الفواتير ، فلن يستمر العمل. الملاءة المالية على ورقة الميزان التجاري تتعلق الملاءة المالية مباشرة بالميزانية العمومية للشركة. توضح الميزانية العمومية علاقة الأصول التجارية من جهة بخصومها وحقوق الملكية (الملكية) على الجانب الآخر. المعادلة المحاسبية التقليدية هي أن الأصول متساوية الخصوم بالإضافة إلى حقوق الملكية. إذا كان لدى أحد الشركات ، على سبيل المثال ، أصول بقيمة 100.000 دولار وخصم قدره 100.000 دولار ، فلا يملك المالك أي حقوق ملكية. البنك ، إذا جاز التعبير ، يملك الشركة. ولكن إذا كان لدى الشركة أصول بقيمة 100.000 دولار وخصم قدره 50.000 دولار فقط ، فإن المالك يمتلك المزيد من الأصول التجارية ويمكنه تحويلها إلى أموال نقدية إذا لزم الأمر. تدابير الملاءة المالية أو النسب غالباً ما يتم قياس الملاءة كنسبة من الأصول إلى الخصوم. تذكر أن الملاءة تقارن الأصول بالخصوم - هل هناك أصول كافية لدفع الفواتير؟ في هذه النسب ، تتمثل أفضل طريقة لقياس الملاءة في إدراج جميع المطلوبات: الحسابات المستحقة الدفع ، والضرائب المستحقة الدفع ، والقروض المستحقة الدفع ، والإيجارات المستحقة الدفع - كل ما تدين به الشركة. هناك نوعان من معدلات قياس الملاءة: النسبة الحالية هي إجمالي الأصول المتداولة مقسومًا على إجمالي المطلوبات المتداولة. الأصول المتداولة هي النقدية والحسابات المستحقة القبض والمخزون والنفقات المدفوعة مسبقاً. لا يتم النظر في الأصول الأخرى طويلة الأجل مثل المعدات في هذه النسبة لأن الأمر يستغرق وقتًا طويلاً لبيعها للحصول على المال لدفع الفواتير ، ولن يتم بيعها مقابل القيمة الكاملة. من أجل أن يكون المدين وخصوم التغطية ، يجب أن يكون لنشاط تجاري نسبة متداولة من 2 إلى 1 ، وهذا يعني أن لديه عدد من الأصول المتداولة ضعف الخصوم المتداولة. تعترف هذه النسبة بحقيقة أن بيع الأصول للحصول على النقد قد يؤدي إلى خسائر ، لذلك هناك حاجة إلى المزيد من الأصول. تستخدم نسبة السيولة النقدية وحسابات القبض فقط ، حيث أن هذه الأصول هي الوحيدة التي يمكن استخدامها لسداد الديون بسرعة ، في حالة الحاجة النقدية الطارئة. النسبة السريعة هي نسبة 1 إلى 1 ، وهذا يعني أن النقد والحسابات المستحقة يجب أن تساوي قيمة الدين. هذا ، كما يمكنك أن تتخيل ، هو نسبة أكثر صعوبة لتحقيقه. الملاءة كما تراه من وجهة نظر المقرض هذه النسب مهمة لصاحب العمل ، ولكن أيضا للمقرض. إذا كان البنك يدرس قرضًا لنشاط تجاري ، فإنه سينظر بعناية في هذه النسب لتحديد ما إذا كانت الشركة لديها بالفعل الكثير من الديون وليس لديها أصول كافية لسداد ذلك الدين. الملاءة والسيولة والقدرة على البقاء وغالبا ما يتم الخلط بين الملاءة المالية السيولة ، لكنها ليست نفس الشيء. السيولة هي مقياس قصير الأجل لنشاط تجاري ، في حين أن الملاءة المالية هي تدبير طويل الأجل. ترتبط السيولة بالمزيد من التدفقات النقدية قصيرة الأجل ، بينما يرتبط الملاءة المالية بدرجة أكبر بالاستقرار المالي طويل الأجل. الملاءة هي أيضا الخلط مع الجدوى. تتعلق الصلاحية بقدر أكبر من قدرة الشركة على تحقيق أرباح على مدى فترة زمنية طويلة.

محاسبة تكاليف

- بواسطة فريق إعداد المجلة

- July 19, 2026

خمس 5 خطوات لمعرفة كيفية اتخاذ القرار؟

خمس 5 خطوات لمعرفة كيفية اتخاذ القرار؟ اتخاذ القرارات في أبسط تعريفاته هو عملية الاختيار الناجح بين أمرين، أمّا المقصود به كمصطلح في مجال الأعمال، فهو المقدرة على الاختيار بين حلّين أو أكثر لمشكلة معيّنة. حيث يعتمد اتخاذ القرار على أحد العاملين التاليين أو كلاهما تحديد المشكلة، أو التحدي أو الفرصة المتاحة. وضع قائمة بجميع الحلول الممكنة. تقييم تكاليف وإيجابيات وسلبيات كلّ خيار من الخيارات المطروحة. اختيار حلّ واحد أو إجابة مناسبة من بين الحلول المقترحة. تقييم أثر القرار المتخذ وإجراء أي تعديلات أو تغييرات ضرورية. تصفح على موقع فرصة

مقالات متفرقة

- بواسطة فريق المجلة

- July 19, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

جديد

- بواسطة مدير التحرير

- July 19, 2026

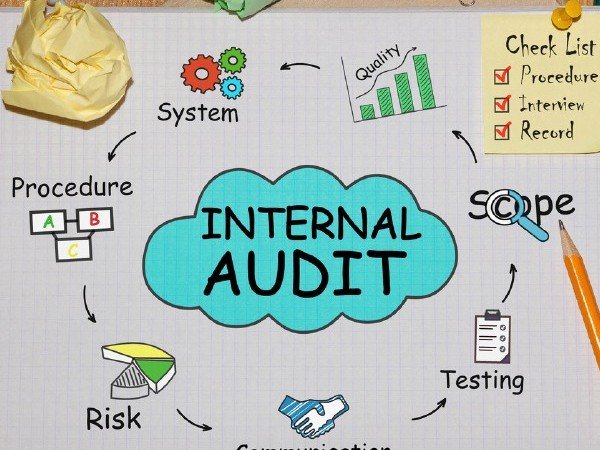

كيف تقوم بإجراء التدقيق الداخلي؟

كيف تقوم بإجراء التدقيق الداخلي؟ في حين أن هناك العديد من العناصر التي تدخل في التدقيق الداخلي، والعديد من المعايير الخاصة بالصناعة التي يجب اتباعها، إلا أن هناك بعض الخطوات العامة التي تتبعها جميع عمليات التدقيق الداخلي. الخطوة الأولى في أي تدقيق داخلي هي تطوير فهم لملف المخاطر الخاص بالمنظمة. يتضمن ذلك تقييم أنواع المخاطر التي تواجهها المنظمة، وكذلك مدى خطورة تلك المخاطر. بعد تطوير فهم ملف تعريف المخاطر في المنظمة، يقوم المدقق الداخلي بعد ذلك بتحديد الضوابط الموجودة للتخفيف من تلك المخاطر. ويشمل ذلك مراجعة السياسات والإجراءات، بالإضافة إلى إجراء مقابلات مع الموظفين الذين لديهم معرفة بعمليات المنظمة. بمجرد أن يكون لدى المدقق الداخلي فهم جيد لبيئة المخاطر والرقابة، سيبدأ في اختبار فعالية تلك الضوابط من خلال إجراء جولات سير العملية أو المقابلات مع الموظفين، ومراجعة الوثائق، واستخدام أساليب تحليلية أخرى. وأخيرا، سيقوم المدقق بتجميع النتائج التي توصل إليها في تقرير ويقدم توصيات إلى الإدارة حول كيفية معالجة أي أوجه قصور تم تحديدها. في حين أن الخطوات الموضحة أعلاه توفر نظرة عامة على عملية التدقيق الداخلي، إلا أن هناك العديد من الاختلافات اعتمادًا على المنظمة التي يتم تدقيقها والمعايير المحددة التي يجب اتباعها. بشكل عام، يوفر التدقيق الداخلي معلومات قيمة حول مدى جودة أداء المنظمة مقابل أهدافها من خلال تقييم بيئة الرقابة واختبار تلك الضوابط لتحديد ما إذا كانت فعالة أو تحتاج إلى تحسين. سواء كنت تجري عمليات التدقيق الداخلي الخاصة بك أو يقوم بها شخص آخر نيابةً عنك، فمن المهم أن تتذكر أن كل عمل لديه نقاط قوة ونقاط ضعف، ومن الجيد دائمًا معرفة ما هي تلك النقاط

جديد

- بواسطة الادمن

- July 19, 2026

التكييف الفقهى لزكاة النشاط الصناعى

التكييف الفقهى لزكاة النشاط الصناعى لقد تناول الفقهاء المعاصرون أحكام حساب زكاة النشاط الصناعى وعُقِدَ لذلك عدة ندوات ومؤتمرات ، كما تناول العديد من الباحثين هذا الموضوع ، وظهرت عدة آراء قَيّمَة نلخصها فى الآتى([1]) : الرأى الأول : القياس على زكاة الأراضى الزراعية باعتبار أن كلاً منهما أصلاً ثابتا يدر دخلاً متجدداً بالعمل فيه والنفقة عليه ، ومن ثم تجب الزكاة فى المنتوج بنسبة 5% ، كما يمكن معاملة رأس المال العامل ( الأصول المتداولة ) من المشروع الصناعى معاملة عروض التجارة ، ومن ثم تجب الزكاة فى الأصل والناتج بنسبة 2.5% مع عدم خضوع الأصول الثابتة فيه للزكاة (الندوة الأولى لقضايا الزكاة المعاصرة ، 1409هـ/1988م ) . الرأى الثانى : القياس على زكاة التجارة بحيث تخضع الأصول الثابتة والأصول المتداولة ويطرح منهما الالتزامات الحالةّ ويزكى الصافى بنسبة 2.5% ويعنى هذا خضوع الأصول الثابتة للزكاة وهذا يتعارض مع حكم عدم خضوع عروض القنية ( الأصول الثابتة ) للزكاة فى عينها . الرأى الثالث : القياس على زكاة التجارة مع عدم خضوع الأصول الثابتة للزكاة ، حيث تَحدد وتُقَوَّمْ الأصول المتداولة ، ويطرح منها الخصوم (الالتزامات ) المتداولة ويكون الفرق هو وعاء الزكاة الذى يزكى بنسبة 2.5% . ترجيح : ونرجح الرأى الأخير حيث يتفق مع أحكام الزكاة العامة ومنها : (1) – لا تجب الزكاة فى أعيان الأصول الثابتة المستخدمة فى الإنتاج ، بل تجب الزكاة فى صافى غلتها. (2) – تجب الزكاة فى الأصول المتداولة مع خصم الالتزامات الحالّة . (3) – دور العنصر البشرى فى النشاط الصناعى ملحوظ . ([1]) - لمزيد من التفصيل يُرْجَع إلى : - قرارات وفتاوى الندوة السابعة لقضايا الزكاة المعاصرة ، 1417هـ/1977م . - د. يوسف القرضاوى ، " فقه الزكاة " ، مؤسسة الرسالة . - د . يوسف قاسم ، " خلاصة أحكام زكاة التجارة والصناعة فى الفقه الإسلامى " ، القاهرة ، دار النهضة العربية ، 1400هـ/1980م . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة