النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- June 17, 2026

مجلة المحاسب العربي - العدد الثالث عشر

صدر العدد الثالث عشر من مجلتكم مجلة المحاسب العريي (نوفمبر 2012) وهي مجلة دورية متخصصة تصدر شهر وتعنى بنشر وتعزيز ثقافتك المحاسبية ، تناول العدد الكثير من الموضوعات والمقالات والأبحاث ذات الشأن المحاسبي والديني اُستهل العدد بافتتاحية بقلم رئيس التحرير أخوكم وائل مراد بعنوان ( حسن الخلق في الإسلام ) ، تكلم الأستاذ محمود حمودة حول موضوع " مفهوم جودة المراجعة الخارجية وتأثيرة على إدارة الأرباح " كما طرح الإستاذ/ وائل مراد بعض الموضوعات في هذا العدد تكلم عن وظائف المدير ووظائف الإدارة في صيغة سؤال وجواب ، تكلم أيضاً عن أهداف نظام التكاليف ، الجوانب المحاسبية لتعديل عقد الشركة ، كتبت لنا الإستاذه / هالة موضوع عن تقرير مراقب الحسابات ، أما عن الدكتور هايل طشطوش فكتب لنا عن" آلية إصدار النقود في الإقتصاد الإسلامي " وهو حقيقة موضوع في غاية الروعة ، ثم إستكلمنا ما بداناه عن الإعتمادات المستندية " ، وفي الختام تكلمنا عن الركن الأول من أركان الإسلام راجين من الله أن يديم علينا الأخوة وأن ينال هذا العدد إعجاب الجميع وأن يكتب الله لهذا العمل الإخلاص والان مع العدد

جديد

- بواسطة المجلة

- June 17, 2026

صدر العدد رقم 32 من مجلة المحاسب العربي

صدر العدد رقم 32 من مجلة المحاسب العربي تم وبحمد الله إصدار العدد 32 العدد الثاني والثلاثون مجلة المحاسب العربي يرجى زيارة موقع المجلة لتصفحها مباشرة أو لتنزيل نسخ pdf من الموقع ذاته. حيث تتطلع مجلة المحاسب العربي أن تصبح مركزا للإشعاع العلمي والثقافى وتتبوأ مكانها بين المواقع العلمية المرموقة وذلك من خلال النهج العلمي والتعليمي الصحيح في إيصال المعلومات لمتلقيها سواء كان طالباً في أحد الجامعات أو المعاهد بالوطن العربي ، كنموذج مشرف لنشر العلم المجاني ومساعدة الشباب على إستذكر دروسهم عن طريق موقع مجلة المحاسب العربي ، ونتمنى ان نساهم ولو بالقليل في إعداد وتأهيل خريجين مكتسبين للخبرات والمعلومات التى تؤهلهم للمنافسة فى أسوق العمل و قادرين على التصدى لمشاكل المجتمع، كما تتطلع المجلة للقيام بدور فاعل فى إحداث التنوير للمحاسبين ولكل من يهتم بالعلوم المالية والمصرفية من خلال مانقدمه من كورسات ومحاضرات ومقالات وبرامج

جديد

- بواسطة المجلة

- June 17, 2026

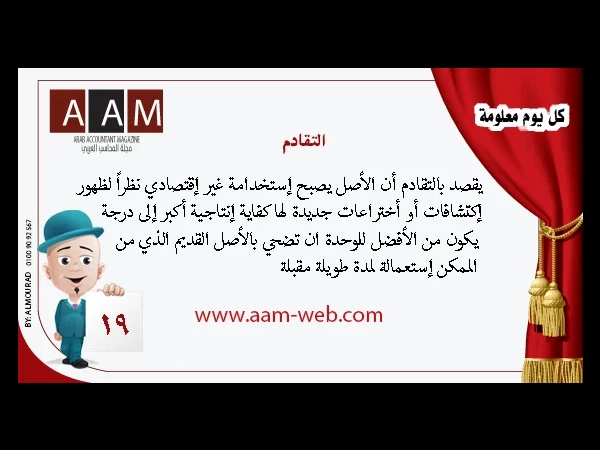

كل يوم معلومة مع مجلة المحاسب العربي - التقادم

كل يوم معلومة مع مجلة المحاسب العربي - التقادم يقصد بالتقادم أن الأصل يصبح إستخدامة غير إقتصادي نظراً لظهور إكتشافات أو أختراعات جديدة لها كفاية إنتاجية أكبر إلى درجة يكون من الأفضل للوحدة ان تضحي بالأصل القديم الذي من الممكن إستعمالة لمدة طويلة مقبلة ، ففي هذه الحالة يحسب الإهلاك لتغطية هذا السبب وتضاف نسبة معدل الإهلاك العادي الذي يغطي الإستعمال ، فمثلاً إذا كان معدل نسبة الإهلاك للآلات 20% فيجب أن ترتفع النسبة لمواجهة التقادم وتكون 30 % في مثل هذه الحالة يجب الأخذ في الإعتبار مجموعة من العوامل مثل ظروف الأصل ، ظروف المنشأة ، ظروف الدولة ، التي توجد بها المنشأة أيضاً قد يلحق التقادم بالإصل نتيجة إنخفاض الطلب على السلع التي تقوم بإنتاجها المنشأة بواسطة هذا الأصل يساعد التقادم بدرجة كبيرة على وضع لحياة عديد من الأصول الثابلة للإهلاك بدرجة أكبر من الإستخدام ، هذا ولا تحاول الإجراءات المحاسبية الحالية فصل الإهلاك الناتج عن الإستخدام وذلك الناتج عن التقادم ومضي المدة ذلك لأن تلك الإجراءات تهدف إلى تخصيص تكلفة الأصل على الفترات التي يؤدي فيها خدمات ، وذلك دون النظر إلى ما إذا كان التقادم أو مضي المدة أو الإستخدام هو العامل الحاسم في وضع حد لنهاية حياة الاصل .

إعداد مجلة المحاسب العربي

- بواسطة المجلة

- June 17, 2026

العدد الرابع والاربعون

تم وبحمد الله إصدار العدد 44 العدد الرابع والاربعون من مجلة المحاسب العربي وهي مجلة مجلة إلكترونية شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 بتاريخ 22 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي

جديد

- بواسطة الادمن

- June 17, 2026

مجلة المحاسب العربي العدد الرابع عشر

صدر العدد الرابع عشر من مجلتكم مجلة المحاسب العريي (ديسمبر 2012) وهي مجلة دورية متخصصة تصدر شهر وتعنى بنشر وتعزيز ثقافتك المحاسبية ، تناول العدد الكثير من الموضوعات والمقالات والأبحاث ذات الشأن المحاسبي أستهللنا العدد بافتتاحية بقلم رئيس التحرير أخوكم وائل مراد بعنوان ( الصحابي الجليل النعيمان بن عمرو الأنصاري ) ، تكلم الدكتور / هايل طشطوش عن جدلية العلاقة بين الامن والاقتصاد في ضوء التغيرات المتسارعة ، كما قدم لنا الأستاذ محمود حمودة " دور آليات الحوكمة في مكافحة الفساد المالي " ، أما عن الإستاذه هالة فقدمت لنا في هذا العدد موضوع بعنوان " التعديلات على تقرير مراقب الحسابات" ، اخوكم وائل أيضاً إستكمل ما بدأه في العدد السابق عن حول موضوع " الجوانب المحاسبية لتعديل عقد الشركة " ، إستكملنا في هذا العدد ايضاً سلسلة الخاصة بالإعتمادات المستندية وكان موضوع هذا العدد عن خطوات العمل المتعلقة بفتح الإعتمادات الإعتمادات المستندية / إستيراد " ، وفي الختام استودعكم الله الذي لا تضيع عنده الودئاع إلى أن نلتقي في العدد القادم ، راجين من الله أن يديم علينا الأخوة وأن ينال هذا العدد إعجاب الجميع وأن يكتب الله لهذا العمل الإخلاص والان مع العدد