النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 19, 2026

مجلة المحاسب العربي تهنئ الأمة العربية بعيد الفطر المبارك

يسر إدارة مجلة المحاسب العربي ان تتقدم باحر التهاني والتبركيات بمناسبة عيد الفطر المبارك اعادة الله عليكم وعلى الامة الاسلامية بالخير واليمن والبركات وتقبل الله طاعتكم جميعا و كل عام و أنتم بخير بمناسبة عيد الفطر المبارك، أعاده الله علينا و عليكم بالخير و اليمن والبركات، و تقبل الله منا و منكم صالح الأعمال مع تمنايتنا لكم بالتوفيق

جديد

- بواسطة المجلة

- June 19, 2026

صدور العدد الجديد ( 40 ) مجلة المحاسب العربي

مجلة المحاسب العربي العدد الاربعون تم وبحمد الله إصدار العدد 40 العدد الاربعون من مجلة المحاسب العربي وهي مجلة مجلة إلكترونية شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 لزيارة وتحميل العدد بتاريخ 22 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي واحتوى العدد الجديد على الموضوعات التالية : - * العلم في القرآن الكريم * التكاليف المتغيرة * مفهوم المحاسبة الابداعية * وظيفة واهداف محاسبة التكاليف * أسباب ظهور المحاسبة الابداعية * برمجة الاهداف للمشروعات الصغيرةبهدف تعظيم الربح * اليه إصدار النقود في الاقتصاد الاسلامي * دليل تعليمات النواحي العلمية للاعتمادات المستندية * قالوا عن النحاج * الافصاح الكامل في القوائم المالية * القوائم المالية بإستخدام النسب * تحليل التقارير المالية راجين من الله ان ينال هذا العدد إعجابكم وغن تتم الاستفادة من الموضوعات التي تم طرحها بالعدد الجديد وبالتوفيق للجميع

جديد

- بواسطة المجلة

- June 19, 2026

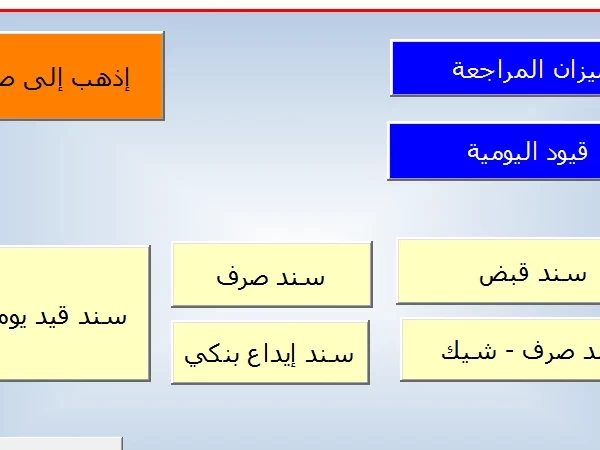

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي حمل البرنامج من هنا التعريف بالبرنامج : برنامج محاسبي وأيضاً به جزء خاص بملفات العملاء وبياناتها وبه إرتباط بالجزء المحاسبي أيضاَ محتويات البرنامج : ملفات لخدمات الأعضاء قيود يومية سندات صرف من صندوق النثرية سندات صرف من صندوق المبيعات ( الخاص بإيداعات أي مبالغ تم فبضها من العملاء ) سندات قبض ( من العملاء وغيرهم ) سندات صرف ( شيكات )

جديد

- بواسطة المجلة

- June 19, 2026

مجلة المحاسب العربي العدد الاول

الإحتراف الدفتري لأصول المحاسبة المحاسبة ليست مجرد أرقام وجداول، بل هي فنٌّ وعلمٌ يهدف إلى تعزيز الشفافية وتحقيق الاستدامة المالية في الشركات. في هذا المقال، نستعرض مفهوم الإحتراف الدفتري لأصول المحاسبة وأهميته في بناء نظام مالي متكامل يُسهّل عمليات اتخاذ القرار ويضمن الامتثال للمعايير المحاسبية الدولية. نسلط الضوء على المبادئ الأساسية للمحاسبة الدفترية، وأفضل الممارسات التي يجب أن يلتزم بها المحاسبون لضمان دقة التقارير المالية، بالإضافة إلى كيفية التعامل مع الأصول المحاسبية وفقاً لأحدث المعايير. إذا كنت محاسبًا محترفًا أو طالبًا في هذا المجال، فهذا المقال سيوفر لك نظرة معمقة حول كيفية إدارة الأصول المحاسبية باحترافية، وكيفية التمييز بين المحاسبة التقليدية والمحاسبة الإبداعية التي تساهم في تحسين الأداء المالي للشركات. تابع القراءة واكتشف كيف يمكنك تطوير مهاراتك المحاسبية لتصبح خبيرًا في الإحتراف الدفتري لأصول المحاسبة. 📌 للمزيد من المقالات الحصرية والمحتوى المتخصص، تابع مجلة المحاسب العربي.

جديد

- بواسطة المجلة

- June 19, 2026

مجلة المحاسب العربي - إصدار بعنوان - تحديد الربح المحاسبي وموقف المراجع الخارجي منها

مجلة المحاسب العربي - إصدار بعنوان - تحديد الربح المحاسبي وموقف المراجع الخارجي منها مقدمة الهدف من عملية المراجعة الخارجية للقوائم المالية والمبادئ التي تحكمها تشمل المهمة الرئيسية للمراجع الخارجي · إبداء الرأي المحايد عن مدى عدالة وسلامة القوائم المالية للمنشأة في تعبرها عن نتائج أعمالها ومركزها المالي وتدفقاتها النقدية والتغيرات في حقوق الملكية . معيار المراجعة المصري رقم ( 200 ) الهدف من عملية مراجعة قوائم مالية والمبادئ العامة التي تحكمها . - يتمثل هدف مراجعة القوائم المالية في تمكين المراجع الخارجي من إبداء الرأي فيما إذا كانت القوائم المالية قد أعدت في كافة جوانبها الهامة طبقاً لإطار إعداد التقارير المالية المطبقة كما بين المعيار رقم ( 200 ) . - في الوقت الذي تنحصر فيه مسئولية المراجع الخارجي على تكوين وإبداء رأي في القوائم المالية تقع مسئولية إعداد وعرض القوائم المالية بصورة عادلة طبقاً لاطار إعداد التقارير المالية المطبقة على عاتق إدارة المنشأة . لزيارة الموضوع