النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 17, 2026

معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة

معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة إتاحة فرص عمل برؤوس أموال اقل استغلال مدخرات المواطنين والاستفادة منها في الميادين الاستثمارية المختلفة، بدلا من تبذير هذه المدخرات في الاستهلاك تعد هذه الصناعات صناعات مغذية لغيرها من الصناعات ولها دورها في توسيع قاعدة الإنتاج المحلي . استغلال المواد الأولية المتاحة محليا . لا تحتاج إلى مستويات عالية من التدريب. تستطيع مواجهة تغييرات السوق بسرعة بعيدا عن الروتين.

جديد

- بواسطة مدير التحرير

- July 17, 2026

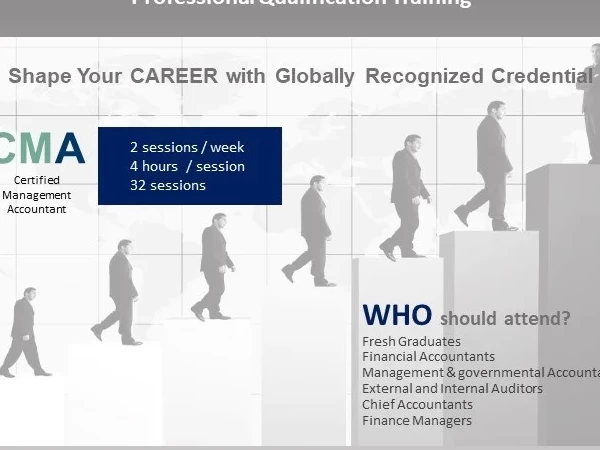

لكل من يخطط للجلوس لإمتحان ال CMA في أقرب وقت ممكن

بشرى لكل من يخطط للجلوس لإمتحان ال CMA في أقرب وقت ممكن تدعوكم فاليو بلس لاستشارات الاعما لحضور الدورة التحضيرية لشهادة المحاسب الإداري المعتمد Certified Management Accountant ‘CMA’ تتيح لك هذه الدورة الإعداد للإمتحان بالشكل الأمثل أو أخذ فكرة جيدة عن طبيعة المسائل وانسب الطرق لحلها في اقصر مدّة زمنية ممكنة فيما يلي نبذه عن الشهادة شهادة ( CMA ( شهادة محاسبية تم تصميمها من قبل معهد المحاسبين الإداريين IMA بالولايات المتحدة الأمريكية لتمكين المهتمين بعلم الإدارة من التميز في الأداء. الحصول على هذه الشهادة يحقق العديد من المزايا وهي: 1- اعتلاء مناصب إدارية عليا في جهات العمل - 2- زيادة المعرفة العلمية في مجالات متعددة مثل - الإدارة والمحاسبة المالية ومحاسبة التكاليف والاقتصاد والتمويل.... - 3- الاعتماد المهني للخبرات ومزاولة المهنة بطريقة احترافية - 4- التميز بارتفاع الرواتب وبصورة أسرع عن أي شخص أخر لم يحصل على CMA الفئات الوظيفية المرشحة لشهادة CMA 1 - المتخصصين في الحقل المالي و الإداري المحاسبي المدير المالي. 2 - العاملون في مجال المراجعة والتدقيق المالي. 3 - كافة العاملين في المجال المحاسبي الراغبون في الحصول على وظائف قيادية في المجال المحاسبي المالي. 4 - العاملون والمتخصصون في قطاع البنوك والاستثمار . 5 - خريجي وطلبة كليات الإدارة والمحاسبة والاقتصاد والمصارف وحتى الكليات الهندسية تفاصيل الدورة: تبدأ الدوره يوم السبت 16 اكتوبر 2017 يقوم بالتدريس الاستاذ / مينا صموئيل . معلومات الاتصال تليفون: +965 22472415 موبايل : +965 50222300 info@vplusadvisory.com خصم خاص لحاملي هذا الاعلان

جديد

- بواسطة المجلة

- July 17, 2026

معلومة اليوم 60 - الاثنين 15 يونيو 2020 - الأوراق المالية

معلومة اليوم 60 - الاثنين 15 يونيو 2020 - الأوراق المالية الأوراق المالية هي الأسهم والسندات التي تصدرها الشركات المساهمة والدولة والتي تقتنيها المنشاة بقصد الحصول على عائد يتمثل في نسبة من الربح بالنسبة للأسهم أو الفائدة السنوية بالنسبة للسندات

اخبار اقتصادية

- بواسطة فريق عمل المجلة

- July 17, 2026

خمسة محاور ترسم مستقبل اقتصادات الشرق الأوسط في 2025

تواجه اقتصادات الشرق الأوسط مرحلة فارقة في ظل التغيرات العالمية والإقليمية المتسارعة. ومع اقتراب عام 2025، تظهر خمسة محاور رئيسية ستلعب دورًا حاسمًا في رسم مستقبل الاقتصادات في المنطقة، تتراوح بين الجغرافيا السياسية، وتقلبات أسواق الطاقة، والتحولات التقنية، إلى قضايا الاستدامة والمناخ. نستعرض في هذا المقال هذه المحاور وتأثيراتها المتوقعة على مستقبل اقتصاد الشرق الأوسط. 1. التحول في هيكل أسواق الطاقة لطالما اعتمدت اقتصادات دول الخليج على عائدات النفط والغاز، لكن مع تنامي الضغوط العالمية للانتقال إلى مصادر الطاقة المتجددة، بدأ التحول نحو تنويع مصادر الدخل وتخفيف الاعتماد على النفط. المبادرات الكبرى مثل رؤية السعودية 2030 والاستثمارات في الهيدروجين الأخضر والطاقة الشمسية، تعكس مدى الجدية في مواجهة هذا التحدي. ومن المتوقع أن يكتسب قطاع الطاقة المتجددة زخمًا أكبر في السنوات المقبلة، مما سيعيد تشكيل المشهد الاقتصادي. 2. التحولات الجيوسياسية والتحديات الإقليمية لا يمكن تجاهل تأثير التوترات الجيوسياسية على اقتصادات الشرق الأوسط. النزاعات في سوريا واليمن، والعلاقات المتوترة بين إيران والدول الغربية، لها تداعيات مباشرة على حركة التجارة، وتدفقات الاستثمار الأجنبي، وأسعار الطاقة. ومع تزايد الجهود الدبلوماسية لإرساء الاستقرار، يمكن أن تسهم أي انفراجة سياسية في تحسين البيئة الاستثمارية وتحفيز النمو الاقتصادي. 3. الثورة الرقمية والتحول التقني التكنولوجيا الرقمية باتت تمثل حجر الزاوية في الاقتصادات الحديثة، وهو ما يدفع دول المنطقة للاستثمار بكثافة في البنية التحتية الرقمية والذكاء الاصطناعي والخدمات المالية الإلكترونية. الإمارات والسعودية تقودان هذا المجال من خلال مشاريع المدن الذكية مثل مشروع "نيوم" السعودي ومنصة "تم" الإماراتية، التي تهدف إلى تقديم خدمات حكومية رقمية بالكامل. من المتوقع أن يزداد الاعتماد على الاقتصاد الرقمي، مما يعزز فرص ريادة الأعمال ويخلق وظائف جديدة. 4. الاستدامة ومواجهة التغير المناخي مع تفاقم التحديات البيئية العالمية، تواجه دول الشرق الأوسط خطر ندرة المياه وارتفاع درجات الحرارة. لذلك، بدأت الحكومات في اتخاذ خطوات أكثر جدية نحو الاستدامة البيئية، مثل تبني استراتيجيات الاقتصاد الدائري وتقليل الانبعاثات الكربونية. السعودية، على سبيل المثال، أطلقت "مبادرة الشرق الأوسط الأخضر"، التي تسعى لزراعة ملايين الأشجار وتقليل انبعاثات الكربون. هذه الجهود ستلعب دورًا محوريًا في بناء اقتصادات أكثر مرونة واستدامة. 5. تعزيز التكامل الإقليمي والتجارة البينية رغم أن التجارة البينية بين دول الشرق الأوسط لا تزال منخفضة مقارنة بالمناطق الأخرى، فإن هناك جهودًا متزايدة لتعزيز التعاون الاقتصادي الإقليمي. الاتفاقيات التجارية الجديدة وتوسيع مشاريع الربط البري والبحري والسكك الحديدية بين دول الخليج والعراق والأردن تعكس رغبة في تقليل الاعتماد على الأسواق الخارجية وتعزيز السوق الإقليمية المشتركة. الخلاصة بينما يواجه الشرق الأوسط تحديات اقتصادية وسياسية معقدة، فإن هناك فرصًا واعدة أيضًا يمكن أن تسهم في إعادة تشكيل اقتصادات المنطقة بحلول عام 2025. النجاح في مواجهة هذه التحديات يعتمد إلى حد كبير على قدرة الدول على تنفيذ إصلاحات هيكلية جذرية، وتعزيز التنويع الاقتصادي، والاستثمار في رأس المال البشري والتقنيات الحديثة. المستقبل يحمل الكثير من الغموض، لكنه يحمل أيضًا فرصًا هائلة لمن يملك الرؤية والمرونة للاستفادة منها. مجلة المحاسب العربي - رؤى اقتصادية

.webp)

جديد

- بواسطة المجلة

- July 17, 2026

كل يوم معلومة مع مجلة المحاسب العربي - ما هي المسحوبات الشخصية

كل يوم معلومة مع مجلة المحاسب العربي - ما هي المسحوبات الشخصية قد يضطر صاحب الشركة خلال الفترة المالية إلى أخذ بعض المبالغ النقدية أو البضاعة أما بسعر التكلفة أو بسعر البيع ، في حال قام صاحب الشركة أو المنشأة بأخذ مسحوبات يجب التفرقة بين ما يقوم بسحبة لأهل بيته أو لأعمالة الشخصية أي مصاريف يأخذها لا تخص المنشأة يتوجب على المحاسب ان يفتح حساب ويسمية مسحوبات شخصية ، يتم تحميل كل المسحوبات خلال الفترة على هذا الحساب وفي نهاية السنة المالية