النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

وظائف ومبادئ المحاسبة

- بواسطة الأدمن

- July 16, 2026

- 304

وظائف ومبادئ المحاسبة

الوظائف:-

-1قياس الموارد و الممتلكات.

-2قياس االتزمات على المنشأة.

-3قياس التغيرات في الموارد و الحقوق.

-4تخصيص التغيرات على فترات زمنيه محدده.

5-التعبير عن العمليات في صوره نقديه.

-6إيصال المعلومات اى الاطراف الامستفيده.

# مبادئ المحاسبه المتعارف عليها:-

- 1الوحده المحاسبيه :- تعامل كل منشئة على انها وحده منفصله عن مالكيها و عن المنشأت الاخرى ولها شخصيتها المعنويه

المستقله استقلالاًًًً تاما عن مالكها بصرف النظر عن الشكل القانوني.

-2الوحده النقديه :- الذي يعني ان المحاسبه الماليه تقوم بقياس الموارد (الاصول) و التعهدات (الالتزمات) و التغيرات فيها (الدخل)

في الشكل وحده نقديه (ريال سعودي - دولار- جنيه-..........الخ)

باعتبار ان النقود وحدة قياس نمطيه ملائمه لتحديد و تقرير تأثير العمليات المختلفهز

-3التكلفه التريخيه:- (القيمه الدفتريه)

يعني ان المعامله الماليه تثبت على اساس كمية النقود الفعليه (التكلفه) التي استخدمت في التبادل لتلك المعامله.

- 4الاستمراريه :- يقصد بالاستمراريه ان المنشأه وجدت لتستمر وان المنشأه مستمره في عمليتها لفتره من الزمن تكفي لانجاز

تعهداتها الموجوده.

-5الفتره المحاسبيه :- (نتيجة نشاط المنشأة)

هي الفتره التي يتم فيها قياس نتيجة اعمال المنشأة من خلال مراجعة سجلات المكسب و الخساره و سجلات الصادر و الوارد وتكون الفتره حوالي سنه تسمى < السنه الماليه >.

- 6المقابله:- هو مبدأ مقابلة الايراد بالمصروف لتحديد نتأئج الاعمال في نهاية الفتره.

7- الثبات( التجانس):- انه عند قيام المنشأه باتباع اجراء او اسلوب محاسبي معين فانه يجب ان لا يغير من فتره الى اخرى.

-8الاستحقاق:- يعني ان تتم المحاسبه عن العمليات الماليه بصرف النظر عن اقترانها بالتدفقات النقديه الداخله ال الخارجه.

-9التحفظ (الحيطه و الحذر):- يعني الحيطه في اخذ الخسائر المتوقعه في الاعتبار قبل حدوثها والحذر بمعنى عدم اخذ الارباح

المتوقعه في لاعتبار الا عند تحققها فعلاًًًً.

-10الاهميه النسبيه:-يقصد بها ان لالهتمام بتوفير الدقه في معالجة و تحليل المعلومات المحاسبيه يتوقف علي مدى اهميتها النسبيه

على قائمة الدخل و قائمة المركز المالي.

-11الافصاح:- انه عند اعداد القوام الماليه يجب ان يكون هناك علانيه تامه و عدم اخفهء اي معلومه مهما كانت صغيره.

الموضوعات المشابهه

جديد

- July 16, 2026

6 ركائز اساسية لتكون محاسب ناجح ؟

عاجل

- July 16, 2026

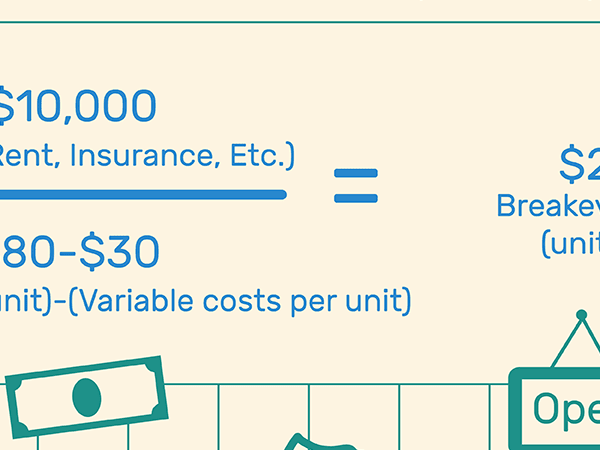

كيف تحسب نقطة التعادل

_50.jpg)

جديد

- July 16, 2026

المشكلات المتعلقة بالاستهلاك في الواقع العملي

المحاسبة المالية

- July 16, 2026

المصروفات ما هي وما هي أنواعها؟

- July 16, 2026

0 تعليقات