النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 26, 2026

العدد الثامن والاربعون 48 مجلة المحاسب العربي

تم وبحمد الله إصدار العدد 48 العدد الثامن والاربعون من مجلة المحاسب العربي وهي مجلة إلكترونية شهرية تعني بتطوير مهارات المحاسب العربي ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 بتاريخ 22 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي يمكنكم تحميل العدد من مجاني اضغط هنا تضمن العدد على الموضوعات التالية: - * متطلقات الاداء المحاسبي والإبداع المحاسبي في منظمات الاعمال – الأفكار والمقاربات * 8 فوائد لتحليل القوائم المالية * التوقعات ومفهوم الخطأ * تمويل المشروعات الصغيرة والمتناهية في الصغر * الفرق بين المحاسبة المالية والمحاسبة الادارية * آلية إصدار النقود في الاقتصاد الاسلامي * التكاليف المعيارية والمفاهيم المستحدثة * خطوات يجب على الشركات المتعثرة اتباعها * 11 نصيحة وممارسة فعالة لتكون محاسب ناجح * المسئولية المدنية للمراجع الخارجي * مقدمة حول الاقتصاد الاسلامي * الاخطاء والغش ومسئولية مراجع الحسابات عنها * أسس اعداد الميزانية راجين من الله ان ينال هذا العدد استحسانكم

جديد

- بواسطة المجلة

- July 26, 2026

قوالب إحترافية للسير الذاتية باللغتين العربية والانجليزية

قوالب إحترافية للسير الذاتية باللغتين العربية والانجليزية للحصول على سيرة ذاتية لائقة بأنها تشد أصحاب العمل و الوظائف إليك، لأن الكثير من حديثي التخرج يملكون سيرة ذاتية لا تؤهلهم حتى لشغر أبسط الوظائف المتاحة في سوق العمل. وفرنّا عليك عناء الحصول على سيرة ذاتية وقمنا بجمع العديد من السير الذاتية حتى تستطيعوا تحميلها بشكل مجاني بدون إنتظار أو تسجيل. للتحميل إضغط هنا

جديد

- بواسطة المجلة

- July 26, 2026

إلحق وحمل العدد الثلاثون من مجلة المحاسب العربي

صدر العدد الثلاثون من مجلتكم مجلة المحاسب العريي ، هي مجلة شهرية متخصصة في نشر كل ما يتعلق بالاعمال المالية والإقتصاد بجميع فروعهم بهدف الإرتقاء بمستوى المحاسب العربي إينما كان . مساهمة في إثراء البحث العملي في اجملال المحاسبي بجميع انواعة. العمل على رفع كفاءة المحاسب العربي وتأهيل كوادر جديدة في سوق العمل. نشر العلم والمعرفة بأساسيات المحاسبة بجميع انواعها من محاسبة مالية محاسبة تكاليف محاسبة إدارية محاسبة ضريبية محاسبة حكومية تناول العدد الموضوعات التالية : - أنواع الأصول الملموسة- بقلم / وائـــل مـــراد - نشأة المحاسبة – بقلم / خالد أحمد ياسين - حوكمة الشركات -الرقابة ضد الفساد المالي والإداري – بقلم / أ. أيمن هشام عزريل - كن مسوقاً حقيقياً وليس نسخة إلكترونية بقلم / محمد حسن محمد - إقتصاديات السياحة الحلال بقلم دكتور / هايل طشطوش - أهداف محاسبة المسئولية - مفهوم محاسبة المسئولية - نموذج مقترح للمعاملة الضريبية للمشروعات الصغيرة والمتناهية الصغر بقلم دكتور / نبيل عبدالرؤوف - المحاسبة التحليلية واهميتها في الشركات – بقلم / أ. أيمن هشام عزريل - مخاطر الإستثمار – بقلم / مدير مالي احمد عباس - أساليب التحليل المالي بقلم / أستاذ مخلف محمد سليمان - طبيعة النقود وخصائصها - بقلم / وائـــل مـــراد - 30 نصيحة لتكون أكثر ذكاء والله ولي التوفيق لتحميل العدد لتحميل الأعداد السابقة

جديد

- بواسطة المجلة

- July 26, 2026

"مجلة المحاسب العربي" تهنئ الأمة العربية والإسلامية بعيد الأضحى المبارك

"مجلة المحاسب العربي" تهنئ الأمة العربية والإسلامية بعيد الأضحى المبارك تتقدم " مجلة المحاسب العربي " المجلة التعليمية المجانية بأطيب التهاني للأمة العربية والإسلامية، بمناسبة حلول عيد الأضحى المبارك، متمنية أن يعيده الله على الجميع بالخير واليمن والبركات. كما تبعث المجلة برسالة خاصة تهنئة بحلول العيد للمحاسبين بالوطن العربي متمنين لهم دوام التوفيق والتقدم إدارة مجلة المحاسب العربي وائــل مــراد

عاجل

- بواسطة الادمن

- July 26, 2026

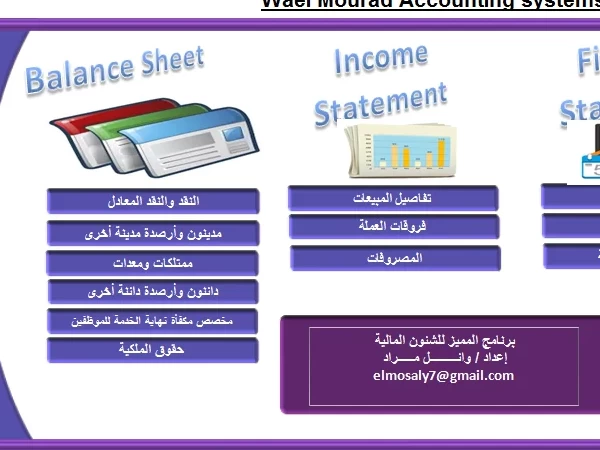

برنامج المميز للشئون المالية - عربي انجليزي

برنامج المميز للشئون المالية تسعى دائما مجلة المحاسب العربي على تقديم كل ما هو مفيد للمحاسب العربي واليوم نقدم لكم برنامج المميز للشئون المالية نسخة مجانية 100% خصائص البرنامج 1- لغة التصميم – البرنامج مصمم على الإكسيل 2- يتميز ببساطة واجهة المستخدم الرئيسية 3- إضافة شجرة الحسابات باللغتين العربية والانجليزية 4- ترحيل الحسابات إلى ميزان المراجعة بمجرد إنشاء القيد . 5- ترحيل الحسابات إلى القوائم المالية وكذلك تحليلاتها . 6- مميزات أخرى تم شرحها باليوتيوب . للاستماع إلى شرح البرنامج إضغط هنا رابط تحميل البرنامج : إضغط هنا https://www.youtube.com/watch?v=ufdMasod0qU