النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- June 15, 2026

أهداف القوائم المالية الخارجية ذات الغرض العام والمعلومات التي يجب أن تحتوي عليها

أهداف القوائم المالية الخارجية ذات الغرض العام والمعلومات التي يجب أن تحتوي عليها بناء على التحليل السابق لقطاعات المستفيدين وحاجاتهم المشتركة فإنه يمكن تحديد أهداف القوائم المالية بما يلي: تقديم المعلومات الملائمة لاحتياجات المستفيدين الرئيسيين: يعتبر الهدف الرئيسي للقوائم المالية الخارجية ذات الغرض العام تقديم المعلومات الملائمة التي تفي باحتياجات المستفيدين الخارجيين الرئيسيين إلى المعلومات عند اتخاذ قرارات تتعلق بمنشأة معينة . وعلى وجه التحديد يحتاج المستفيدون الخارجيون الرئيسيون إلى معلومات تساعدهم على تقييم قدرة المنشأة في المستقبل على توليد تدفق نقدي إيجابي كاف. بمعنى آخر تدفق نقدي من الممكن للمنشأة توزيعه للوفاء بالتزاماتها المالية عند استحقاقها بما في ذلك توزيع الأرباح على أصحاب رأس المال دون تقليص حجم أعمالها. وتعتمد قدرة المنشأة على توليد مثل هذا التدفق النقدي على قدرتها على تحقيق الدخل الكافي في المستقبل وتحويل هذا الدخل إلى تدفق نقدي كاف. وبالتالي يرغب المستفيدون الخارجيون الرئيسيون في الحصول على معلومات تمكنهم من تقييم قدرة المنشأة على تحقيق الدخل وتحويله إلى تدفق نقدي في المستقبل القياس الدوري لدخل المنشأة : من المعروف أن قدرة المنشأة على تحقيق الدخل وتحويله إلى تدفق نقدي في المستقبل تعتمد على تغيرات كثيرة منها الظروف الاقتصادية العامة والطلب على منتجاتها أو خدماتها وظروف العرض في الحاضر والمستقبل كما تتوقف على قدرة الإدارة على التنبؤ بالفرص المتوقعة في المستقبل والاستفادة من تلك الفرص وقدرتها على التغلب على الظروف غير الملائمة بالإضافة إلى الالتزامات الجارية للمنشأة وما إلى ذلك من العوامل. ومن المؤكد أن تقييم أثر بعض هذه التغيرات على أداء المنشأة قد يحتاج إلى معلومات تخرج عن نطاق القوائم المالية، ومع ذلك فإن المعلومات التي تتعلق بمقدرة المنشأة التاريخية على تحقيق الدخل وتحويله إلى تدفق نقدي كاف تفيد المستفيدين الخارجيين الرئيسيين عند تقييم أداء المنشأة في المستقبل. وجدير بالملاحظة أن مثل هذا التقييم لن يكون مبنيا على تقييم أداء المنشأة في الماضي وبناء على ذلك فان القوائم المالية للمنشأة يجب أن تركز تركيزا أساسيا على المعلومات التي تتعلق بدخل المنشأة ومدى ارتباطه باحتياجاتها من التدفقات النقدية، وبالتالي فان المهمة الأساسية للمحاسبة المالية هي القياس الدوري لدخل المنشأة. تقديم معلومات تساعد على تقييم قدرة المنشأة على توليد التدفق النقدي: يجب أن يكون قياس الدخل وما يرتبط به من المعلومات التي يتم الإفصاح عنها في القوائم المالية مفيدا بالقدر المستطاع للمستفيدين من تقييم قدرة المنشأة على توليد التدفق النقدي. ويعتبر اتباع مبدأ الاستحقاق كأساس لقياس الدخل الدوري أكثر فائدة في تقييم التدفقات النقدية من اتباع الأساس النقدي لهذا الغرض. إذ أن المنشأة - في صورتها النموذجية - تمثل تيارا مستمرا من الدخل، إلا أنه يجب تجزئة هذا التيار - لأغراض إعداد القوائم المالية - إلى مدد زمنية ملائمة. وفضلا عن ذلك فإن معاملات المنشأة المعاصرة تؤدي في معظم الأحوال إلى عدم تزامن العمليات والأحداث والظروف التي يتأثر بها تيار الدخل خلال مدة مالية معينة مع المتحصلات والمدفوعات النقدية التي ترتبط بتلك العمليات والأحداث والظروف - ولا يقتصر اهتمام المستفيدين الخارجيين على العمليات والأحداث والظروف التي يتأثر بها التدفق النقدي في خلال المدة الحالية فحسب، وإنما يمتد اهتمامهم إلى العمليات والأحداث والظروف التي تؤثر على التدفق النقدي بعد نهاية تلك المدة المالية أيضا ، ومن ثم فان قياس الدخل على أساس مبدأ الاستحقاق يعتبر أمرا ضروريا ومفيدا في إعداد القوائم المالية. ولكي تكون المعلومات التي تفصح عنها القوائم المالية عن الدخل مفيدة يجب أن تبين مصادر ومكونات دخل المنشأة ، مع التمييز بين المصادر المتكررة وغير المتكررة. ولا يقتصر اهتمام المستفيدين على مقدار الدخل الذي حققته المنشأة في مدة مالية معينة، وإنما يمتد اهتمامهم إلى معرفة مصادر تلك الدخول وأجزائها والأحداث التي أدت إلى تحقيقها نظرا لأن هذه المعلومات تساعدهم في تكوين توقعاتهم عن المستقبل وعلاقته بالماضي. تقديم معلومات عن الموارد الاقتصادية للمنشأة ومصادرها : يسعى المستفيدون الخارجيون الرئيسيون عادة إلى مقارنة أداء المنشأة بغيرها من المنشآت، وتجرى هذه المقارنات في معظم الأحيان على أساس نسبي، وليس على أساس مطلق. بمعنى أن الدخل ينسب عادة إلى صافي الموارد المتاحة للمنشأة قبل إجراء المقارنات. وبناء على ذلك فان هؤلاء المستفيدين يهتمون بالمعلومات المتعلقة بالموارد الاقتصادية للمنشأة ومصادر تلك الموارد - أي الأصول والخصوم وحقوق أصحاب رأس المال ومن ثم فان هذه المعلومات تزود المستفيدين بالأساس الذي يستخدم لتقييم دخل المنشأة ومكوناته خلال فترة زمنية معينة. وبالتالي ينبغي أن تحتوي القوائم المالية على معلومات عن أصول المنشأة وخصومها وحقوق أصحاب رأس مالها. كما يجب أن يكون قياس أصول المنشأة وخصومها وحقوق أصحاب رأس مالها والمعلومات التي تحتوي عليها القوائم المالية في هذا الشأن مفيدة بقدر الإمكان للمستفيدين الخارجيين الرئيسيين عند تقييم قدرة المنشأة على تحقيق تدفق نقدي كاف. ومن المعتاد أن ينظر المستفيدون إلى المنشأة كتيار مستمر من العمليات والأنشطة تستثمر فيها النقود في أصول غير نقدية للحصول على مزيد من النقد، ومن ثم فان الإفصاح عن أصول وخصوم المنشأة وحقوق أصحاب رأس مالها وقياس كل منها يجب أن يكون متسقا مع ذلك التصور ويتطلب ذلك أخذ ما يلي في الحسبان * عند قياس أصول المنشأة والإفصاح عن المعلومات المتعلقة بها في القوائم المالية يجب التمييز بين الأصول التي تعتبر مصادر مباشرة للنقد والأصول التي تعتبر مصادر غير مباشرة. وتشمل الأصول التي تعتبر مصادر مباشرة للنقد - النقود والأصول الأخرى التي تمثل حقوقا للمنشأة في الحصول على مبالغ محددة من النقد. أما الأصول التي تعتبر مصادر غير مباشرة للنقد فتمثل تيارات من الخدمات المتجمعة التي تتوقع المنشأة استخدامها في عملياتها بحيث تسهم - بصورة غير مباشرة - في تحقيق التدفقات النقدية في المستقبل. لذلك يجب - بقدر الإمكان – أن تحتوي القوائم المالية على معلومات عن الأصول التي تعتبر مصادر مباشرة للنقد توضح قدرة تلك الأصول على توليد التدفق النقدي كما يجب أن تحتوي القوائم المالية على معلومات عن الأصول التي تعتبر مصادر غير مباشرة للنقد توضح قدرة تلك الأصول على تقديم الخدمات للعمليات المقبلة للمنشأة. حيث أن التزامات المنشأة تعتبر أسبابا مباشرة للمدفوعات النقدية في معظم الأحيان يجب أن تحتوي القوائم المالية على معلومات تبرز التدفقات النقدية السالبة التي تترتب على التزامات المنشأة. تقديم معلومات عن التدفقات النقدية : يهتم المستفيدون الخارجيون الرئيسيون اهتماما مباشرا بقدرة المنشأة على سداد التزاماتها عند استحقاقها وتوزيع الأرباح على أصحاب رأس المال بدون تقليص نطاق عملياتها الجارية ومن ثم يجب أن تحتوي القوائم المالية للمنشأة على معلومات عن التدفق النقدي للمنشأة وتعتبر المعلومات التالية مفيدة عند تقييم قدرة المنشأة على الوفاء بالتزاماتها وتوزيع الأرباح على أصحاب رأس المال. ومن ثم يجب أن تحتوي عليها القوائم المالية : 1- الأموال الناتجة أو المستخدمة في التشغيل. 2-الأموال الناتجة من الاقتراض أو المستخدمة في تسديد القروض. 3-الأموال الناتجة من استثمارات جديدة من قبل أصحاب رأس المال أو الموزعة على أصحاب رأس المال. 4-التدفقات النقدية الأخرى. وهذا لا يعني انه يمكن التنبؤ بالمستقبل بمجرد استقراء سلسلة من الحقائق عن الماضي إذ يتعين على المستفيدين تقييم الآثار التي تترتب على المتغيرات الممكنة أو المحتملة ومدى ارتباط الماضي بالمستقبل. محدودية استخدام القوائم المالية الخارجية ذات الغرض العام: تقدم القوائم المالية المعدة وفقا للأسس التي تلائم الأهداف الواردة بهذا المقال معلومات مفيدة للمستفيدين الخارجيين الرئيسيين إلا أنه لهذه القوائم محدودية واضحة منها قد لا تحتوي القوائم المالية الخارجية ذات الغرض العام على معلومات يمكن استخدامها بدون تعديل لتحديد التزام المنشأة من الضرائب. ويرجع ذلك إلى أن السياسات المتعلقة بالضرائب تركز عادة على اعتبارات اجتماعية واقتصادية وسياسية ومالية قد تتطلب معايير محاسبية مختلفة عن المعايير التي تلائم أهداف القوائم المالية ذات الغرض العام. وعلى الرغم من ذلك تعتبر القوائم المالية ذات الغرض العام مدخلا مناسبا بعد التعديل المناسب للوفاء بأغراض الضرائب. لا تختص القوائم المالية ذات الغرض العام بتقديم معلومات عن مدى نجاح المنشأة في تحقيق الأهداف التي لا يمكن قياسها قياسا ماليا ومن أمثلتها تنمية الموارد البشرية - كما أنها لا تختص بتقديم معلومات يمكن استخدامها بصورة مباشرة في تقدير التكلفة الاجتماعية لعمليات المنشأة لا تختص القوائم المالية ذات الغرض العام بتقديم معلومات يمكن استخدامها -دون تعديل - لإعداد الحسابات القومية إذ إن هذه القوائم ترتبط بمنشأة معينة ولا تحتوي على مقياس مباشر للقيمة التي تضيفها المنشأة للاقتصاد القومي ككل. لا تختص القوائم المالية ذات الغرض العام بتقديم معلومات يمكن استخدامها لتقييم أداء الإدارة بمعزل عن أداء المنشأة نفسها. ومع ذلك فان المعلومات التي تشملها هذه القوائم عن أداء المنشأة تعتبر مفيدة لتقييم مدى وفاء الإدارة بمسئولياتها تجاه أصحاب رأس المال. نظرا لخصائص وطبيعة المعلومات التي يمكن إنتاجها بواسطة المحاسبة المالية، فان القوائم المالية ذات الغرض العام لا تختص بقياس قيمة المنشأة عند التصفية، كما أنها لا تختص بتقديم مقياس مباشر للمخاطرة التي ترتبط بحيازة حقوق الملكية

عاجل

- بواسطة مدير التحرير

- June 15, 2026

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية )

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية ) انتشار الشركات متعدة الجنسية وتعدد فروع هذه الشركات وانتشارها في العديد من الدول المختلفة حيث ان العملة المتداولة في كل دولة تختلف عن العملة المتداولة في الدول الأخرى. وبالتالي لإعداد القوائم المالية المجمعة لهذه الشركات فيتم اعدادها بعملة الدول التي توجد بها الشركة الام ، الامر الذي يدعو إلى ترجمة القوائم المالية للفروع والمعدة بعملة الدول المتواجدة بها إلى عملة الدولة الام. تسجيل العمليات التي تتم بالعملة الأجنبية في الدفاتر المحاسبية يتطلب ترجمة هذه العمليات إلى عملة الدول المتواجد بها الوحدة الاقتصادية. مطالبة فروع الشركات متعددة الجنسية بتقديم تقارير دورية للشركة الام عن نشاطها وعن مستوى أدائها وعن أرباحها وبالتالي يتطلب الامر ترجمة العمليات التي تتم في الدول التي توجد بها الفروع إلى عملة الدولة التي يوجد بها المركز الرئيسي. قيام الوحدة الاقتصادية بنشاط معين في احدى الدول الأجنبية ورغبتها في معرفة نتيجة هذا النشاط وبالتالي يتطلب ترجمة العمليات التي تتم في الدول الأجنبية على عملة الدولة التي يتواجد بها الوحدة الاقتصادية. رغبة المستثمرين الأجانب في استثمار أموالهم في بورصة الأوراق المالية في أحدى الدول وبالتالي يجب عليهم قبل اتخاذ القرار بالاستثمار في أحدى الشركات المحلية ان يقوموا بترجمة القوائم المالية لهذه الشركات من العملة المحلية إلى عملة الدولة الأجنبية التي يوجد بها المستثمر الأجنبي حتى يستطيع اتخاذ قرار على أساس سليم مجلة المحاسب العربي

جديد

- بواسطة مدير التحرير

- June 15, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- June 14, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي

عاجل

- بواسطة الادمن

- June 14, 2026

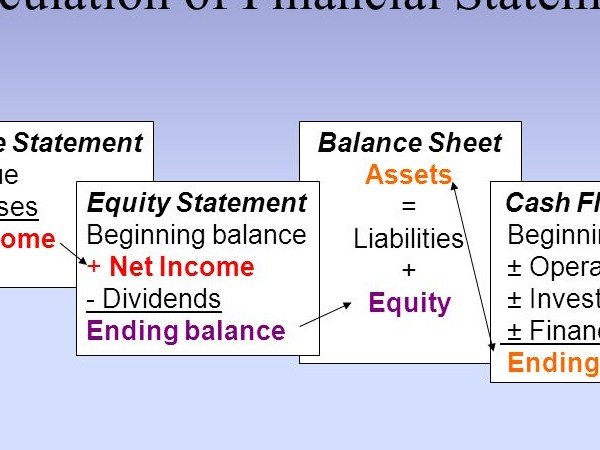

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.