النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة فريق عمل المجلة

- July 18, 2026

أهمية وجود المحاسب في الشركات من حارس الأرقام إلى رائد القرار

أهمية وجود المحاسب في الشركات من حارس الأرقام إلى رائد القرار أهمية وجود المحاسب في الشركات المحاسب ليس مجرد موظف يمسك دفاتر الأرقام — إنه رائد المخاطر وحارس القرار المالي المقدمة: حين تُحاسَب الشركة أمام نفسها حين يتجرأ صاحب عمل على إدارة شركته دون محاسب متخصص، فهو في الحقيقة يقود سيارته في الليل دون أضواء، واثقاً من معرفته بالطريق. ربما يصل في بعض الأحيان، لكن الاحتمال الأكبر أنه يمشي نحو كارثة مالية صامتة لا تُكتشف إلا حين تتفاقم. في عالم تتسارع فيه التشريعات الضريبية وتتشعب معاييرها، وفي بيئة أعمال لا تسامح فيها على الأخطاء المحاسبية، بات دور المحاسب يتخطى حدود الأرقام إلى صميم القرار الاستراتيجي. هذا المقال يستعرض بعين الممارس لا المنظّر لماذا يُشكّل المحاسب أحد أهم الأصول غير الملموسة في أي منشأة تجارية أو صناعية أو خدمية. المحاسب: التعريف الجوهري المحاسب القانوني أو المالي ليس مجرد شخص يُدوّن أرقام الإيرادات والمصروفات. إنه متخصص يمتلك قدرة على رؤية الصورة الكاملة للوضع المالي للمنشأة، ويُحيط بالمعايير الدولية لإعداد التقارير المالية (IFRS) ومبادئ المحاسبة المقبولة عموماً (GAAP)، علاوة على اشتراطات هيئات الزكاة والضريبة والجمارك، ومتطلبات المساهمين وجهات الإقراض. بعبارة أدق: المحاسب هو المترجم بين الواقع التشغيلي للشركة واللغة الرقمية التي يفهمها المستثمرون والجهات التنظيمية والإدارة على حدٍّ سواء. الهدف من وجود المحاسب داخل الشركة يمكن تلخيص الأهداف الجوهرية لوجود محاسب في أي منشأة ضمن ثلاثة محاور رئيسية: أ) الضبط والمراقبة الشركات التي تعمل دون رقابة محاسبية كافية تُعاني بصمت من تسرب الأموال، سواء عبر مصروفات غير مُبررة، أو بضائع مفقودة لم تُسجَّل، أو ديون لم تُلاحَق. المحاسب يُغلق هذه الثغرات ويضع أنظمة ضبط داخلي تجعل كل ريال مُحاسَباً. ب) الامتثال القانوني والضريبي في المملكة العربية السعودية مثلاً، تطور النظام الضريبي تطوراً لافتاً منذ تطبيق ضريبة القيمة المضافة عام 2018، ثم رفعها إلى 15% عام 2020، وصولاً إلى اشتراطات الفوترة الإلكترونية (فاتورة) بمرحلتيها. هذه الإصلاحات فرضت على الشركات — صغيرها وكبيرها — امتلاك كفاءة محاسبية حقيقية تضمن الامتثال وتتجنب الغرامات. ج) دعم القرار الاستراتيجي حين تتوقع الإدارة توسع الشركة أو الاندماج أو الاستثمار في أصل جديد، يكون المحاسب هو المرجع الأول. هو من يُقدّم تحليلات التدفق النقدي، ويُقيّم جدوى القرار، ويُحذّر من مخاطر التمويل المفرط أو السيولة المنخفضة. التطبيقات العملية: ماذا يصنع المحاسب يومياً؟ كثيراً ما يُختزل دور المحاسب في إعداد القوائم المالية السنوية. لكن من يعمل داخل بيئة أعمال حقيقية يعلم أن ما يفعله المحاسب يومياً أوسع وأعمق بكثير: إدارة الذمم المدينة والدائنة: متابعة الفواتير المستحقة، وإرسال تنبيهات التحصيل، وضبط مواعيد السداد بما يحفظ التدفق النقدي. إعداد القوائم المالية: الميزانية العمومية، وقائمة الدخل، وقائمة التدفق النقدي، وهي اللغة الرسمية التي يتحدث بها المستثمرون والبنوك. التخطيط الضريبي: تحديد الإعفاءات والتكاليف القابلة للخصم الضريبي، وتقليل العبء الضريبي القانوني. تحليل التكاليف: تحديد مراكز الربح والخسارة داخل المنشأة، مما يُمكّن الإدارة من إعادة توزيع الموارد بكفاءة. إعداد الموازنات التقديرية: بناء خطط مالية واقعية تستند إلى بيانات تاريخية وتوقعات مدروسة، لا تمنيات. التدقيق الداخلي: الكشف المبكر عن أخطاء التسجيل أو الممارسات غير السليمة قبل أن تتراكم وتُشكّل مشكلة حقيقية. مثال رقمي توضيحي: التكلفة مقابل العائد "التوفير في المحاسب اليوم قد يُكلّف المنشأة عشرة أضعافه غداً" لنأخذ شركة تجارية صغيرة لبيع مواد البناء في الرياض، بإيرادات سنوية تبلغ 3 مليون ريال. قرر صاحبها الاستغناء عن المحاسب لتوفير راتبه الشهري البالغ 6,000 ريال، أي 72,000 ريال سنوياً. ما لم يحسبه صاحب المنشأة: البند مع المحاسب بدون محاسب غرامات ضريبة القيمة المضافة صفر 45,000 ريال تسرب مخزون غير مُراقَب صفر 30,000 ريال فرص تمويل ضائعة (بيانات غير موثقة) محفوظة 200,000+ ريال إجمالي التكلفة / الوفر السنوي 72,000 ريال (تكلفة) 275,000+ ريال خسارة الحساب واضح: توفير 72 ألف ريال من راتب المحاسب كلّف الشركة ما يزيد على 275 ألف ريال من خسائر مباشرة وغير مباشرة في عام واحد فقط. هذا ليس افتراضاً نظرياً، بل نمط يتكرر في كل بيئة أعمال تتجاهل الوظيفة المحاسبية. أبعاد استراتيجية: ما وراء الأرقام المحاسب وجاذبية الاستثمار لا يُقدم مستثمر جاد أمواله في شركة لا تملك قوائم مالية نظيفة ومُراجَعة. الدراسات المتعلقة بالتمويل الخاص في منطقة الشرق الأوسط تُشير إلى أن أكثر من 60% من صفقات الاندماج والاستحواذ الفاشلة كانت بسبب تباين في الصورة المالية الحقيقية عما هو مُعلَن. المحاسب هو من يُبني تلك الصورة على أسس سليمة. المحاسب وإدارة الأزمات حين تضرب أزمة — سواء أكانت تراجع المبيعات أم ارتفاعاً مفاجئاً في التكاليف أم خسارة عميل كبير — يكون المحاسب أول من يُدرك المدى الحقيقي للضرر ويُقدم خيارات التعافي. المنشآت التي نجت من تداعيات جائحة كوفيد-19 كانت الأكثر قدرة على تتبع تكاليفها ومصادر إيراداتها بدقة، وهو بالضبط ما يُتيحه النظام المحاسبي السليم. المحاسب والحوكمة المؤسسية تطبيق معايير الحوكمة في الشركات المساهمة وحتى في المنشآت الخاصة الكبيرة يستلزم وجود محاسبين موهلين يفصلون بين الذمم، ويُعِدون تقارير للمجلس، ويضمنون الفصل الواضح بين أموال الشركة وأموال المُلاك. هذا الفصل هو أساس الثقة المؤسسية. المحاسب في عصر الأتمتة والذكاء الاصطناعي يتساءل البعض: هل تُلغي برامج المحاسبة الحديثة والذكاء الاصطناعي الحاجة للمحاسب؟ الجواب القاطع هو: لا، بل تُعزّزه. أدوات مثل QuickBooks وZoho Books وOdoo تُؤتمت الإدخال وتوليد التقارير، لكنها لا تستطيع تفسير مؤشر غريب في بيانات التدفق النقدي، ولا تُدرك أن تراجع هامش الربح بنسبة 2% هذا الشهر مرتبط بارتفاع تكاليف الشحن لا بتراجع المبيعات. هذا الحكم البشري المُدرَّب هو ما يجعل المحاسب لا غنى عنه. الذكاء الاصطناعي يُعالج البيانات؛ المحاسب يفهمها ويمنحها معنى. الفرق بينهما شاسع في عالم القرار. "الأرقام لا تكذب — لكنها لا تتحدث من تلقاء ذاتها. المحاسب هو من يُعطيها صوتاً" المصادر والمراجع هيئة المحاسبين القانونيين السعوديين (SOCPA) — المعايير المهنية المحاسبية، الإصدار 2024 هيئة الزكاة والضريبة والجمارك (ZATCA) — دليل الامتثال لضريبة القيمة المضافة، 2024 IFRS Foundation — International Financial Reporting Standards (IFRS 2024) المعهد الأمريكي للمحاسبين القانونيين (AICPA) — دراسة ROI of Accounting Function, 2023 المجلة العربية للمحاسبة والإدارة المالية — عدد مارس 2025 Deloitte Middle East — رؤى حول حوكمة الشركات والمحاسبة الإقليمية، 2024 تقرير Grant Thornton — Financial Management in GCC SMEs, 2024

جديد

- بواسطة المجلة

- July 18, 2026

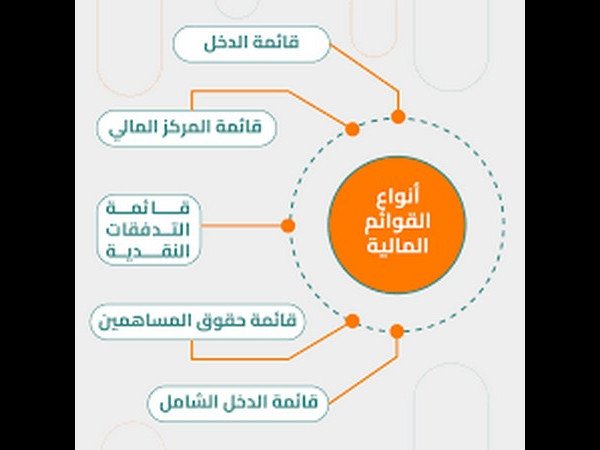

أهمية القوائم ( التقارير ) المالية

أهمية القوائم ( التقارير ) المالية تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. القياس الدوري لدخل المنشأة . تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم.

عاجل

- بواسطة مدير التحرير

- July 18, 2026

برنامج الامين - الأوراق المالية

برنامج الامين - الأوراق المالية تصفح الموقع الرسمي للبرنامج تعريف أنواع متعددة من الأوراق المالية المتداولة مثل الشيكات والكمبيالات وغيرها، وإمكانية المعالجة الآلية لتأثيرها على الحسابات. إمكانية اختيار أي من الأوراق المالية كطريقة لدفع الفواتير – أثناء تحرير الفاتورة. إمكانية تجزئة المبلغ المدفوع، بتوزيعه على عدة أوراق مالية تستحق بعد فترات زمنية محدّدة في نافذة الفاتورة مباشرة أو في نافذة الورقة المالية. إمكانية التعامل بالفيزا والماستر كارد أثناء عمليات الدفع أو القبض. كشف بالأوراق المالية المستحقة لحساب معين أو لكافة الحسابات، وحسب تاريخ الاستحقاق أو التحرير، مع توفر الكثير من الخيارات التي تتيح تخصيص التقرير لعرض أنواع معيّنة من الأوراق المالية أو لاستعراض أوراق مالية أجريت عليها عمليات محدّدة. إمكانية إجراء العمليات المختلفة على الأوراق المالية (تحصيل, تظهير, إرجاع، استرجاع) إضافة إلى إمكانية تحصيل عدة أوراق مالية دفعة واحدة. ويستطيع المستخدم بسهولة معرفة ما له وما عليه من دفعات مستحقة وتحصيلها آلياً أو تظهيرها. إمكانية إظهار الأوراق المالية المستحقة الدفع أو التي اقترب موعد استحقاقها على سطح المكتب.

القوائم المالية

- بواسطة وائل مراد

- July 18, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 18, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا