النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة فريق إعداد المجلة

- June 17, 2026

الابتكارات في المحاسبة المالية والتقارير المالية المستدامة

الابتكارات في المحاسبة المالية والتقارير المالية المستدامة تعد الابتكارات في المحاسبة المالية والتقارير المالية المستدامة أمرًا حاسمًا في العصر الحديث. فمع التغيرات السريعة في الأعمال والممارسات البيئية والاهتمام المتزايد بالأداء المالي والاجتماعي للشركات، أصبحت الابتكارات في المحاسبة والتقارير المالية تعكس التحديات والفرص الناشئة. ستتناول هذه المقالة أبرز الابتكارات في المحاسبة المالية والتقارير المالية المستدامة وأهميتها في عالم الأعمال الحديث. في العصر الحديث، أصبحت الابتكارات في المحاسبة المالية والتقارير المالية المستدامة أمرًا بالغ الأهمية. فالمحاسبة المالية تعد أساسية في تقديم معلومات مالية دقيقة وشفافة للشركات والمستثمرين والجهات الرقابية والجمهور عمومًا. والابتكار في هذا المجال يهدف إلى تحسين الأداء المالي للمنظمات وضمان استدامتها من خلال استخدام أساليب وأدوات جديدة وتكنولوجيا متطورة. أحد الابتكارات الرئيسية في المحاسبة المالية هو استخدام التكنولوجيا المتقدمة في تسهيل وتحسين عمليات المحاسبة. فعلى سبيل المثال، يمكن استخدام الذكاء الاصطناعي وتقنيات التعلم الآلي لتحليل البيانات المالية بشكل أسرع وأكثر دقة. كما يمكن استخدام الروبوتات والأتمتة لأتمتة العمليات المحاسبية المتكررة والمملة، مما يسمح للمحاسبين بتحسين كفاءتهم وتركيزهم على المهام الأكثر قيمة. بالإضافة إلى ذلك، يتم تطوير العديد من البرامج والأنظمة المحاسبية الجديدة التي تعمل على توفير تقارير مالية دقيقة وشفافة. فعلى سبيل المثال، يمكن استخدام برامج متقدمة لإعداد التقارير المالية التي تلبي المعايير المحاسبية الدولية والتوجيهات المالية المستدامة. وتسمح هذه البرامج أيضًا بتخصيص تقارير مالية حسب احتياجات المستخدم، مما يسهل فهم البيانات المالية واتخاذ القرارات الاستراتيجية. بالإضافة إلى المحاسبة المالية، أصبحت التقارير المالية المستدامة أحد المجالات الناشئة والمهمة في مجال المحاسبة. فتقارير المستدامة تهدف إلى تقديم معلومات حول أداء الشركة من الناحية البيئية والاجتماعية والاقتصادية. وهذا يتطلب تطوير أدوات ومؤشرات جديدة لقياس الأداء المستدام وتقييم تأثير الشركات على البيئة والمجتمع. تقدم التقارير المالية المستدامة للشركات مزايا عديدة، فهي تساعد الشركات في تحسين سمعتها وعلاقتها بالمستثمرين والمساهمين والمجتمع بشكل عام. كما تسمح للشركات بتحديد فرص جديدة للابتكار والتنمية المستدامة وخفض التكاليف البيئية. وتعتبر التقارير المالية المستدامة أيضًا أداة هامة في تحقيق أهداف التنمية المستدامة التي وضعتها الأمم المتحدة. من بين الابتكارات الحديثة في مجال التقارير المالية المستدامة هي استخدام تكنولوجيا سلسلة الكتل في تسجيل وتتبع المعلومات المالية. فسلسلة الكتل توفر نظامًا مؤمنًا وشفافًا لتبادل المعلومات وتتبعها، مما يسهم في تعزيز الثقة والشفافية في التقارير المالية المستدامة. بشكل عام، يعد الابتكار في المحاسبة المالية والتقارير المالية المستدامة أمرًا ضروريًا للمنظمات التي تسعى إلى النمو والاستدامة. فالتغيرات الاقتصادية والبيئية والاجتماعية تجعل من الضروري التكيف والتبني للتطورات التكنولوجية والأدوات الجديدة لتحقيق الابتكار في المحاسبة المالية والتقارير المالية المستدامة. قسم 1: التحول في تكنولوجيا المعلومات وتأثيره على المحاسبة المالية - تطور استخدام التكنولوجيا في مجال المحاسبة المالية وتحسين العمليات المحاسبية. - الابتكارات في البرامج المحاسبية والتقارير المالية الإلكترونية. - مفهوم المحاسبة السحابية وتأثيرها على التقارير المالية والوصول إليها. قسم 2: التقارير المالية المستدامة وأهميتها الاستراتيجية - مفهوم التقارير المالية المستدامة ودورها في تقييم الأداء المالي والاجتماعي للشركات. - تحديات وفوائد تحقيق التقارير المالية المستدامة. - أدوات ومؤشرات التقارير المالية المستدامة وكيفية تطبيقها على مستوى الشركة. قسم 3: الابتكارات في المحاسبة المالية والتقارير المالية المستدامة - الابتكارات التقنية في المحاسبة المالية وتأثيرها على تحقيق التقارير المالية المستدامة. - تطبيق الذكاء الاصطناعي وتحليل البيانات في تحسين الأداء المالي والتقارير المالية المستدامة. - استخدام تقنيات التعلم الآلي في تحليل التقارير المالية المستدامة والتوقعات المالية. قسم 4: التحديات والعقبات في تبني الابتكارات المحاسبية المالية والتقارير المالية المستدامة - التغيير الثقافي والتحول العضوي المطلوب لتبني التقنيات الجديدة في المحاسبة المالية. - التحديات القانونية والتنظيمية في تطبيق التقارير المالية المستدامة. - تكاليف التحول وضرورة تحقيق توافق بين فوائد التكنولوجيا والتكاليف المالية. خاتمة: تؤكد هذه المقالة أن الابتكارات في المحاسبة المالية والتقارير المالية المستدامة تلعب دورًا حاسمًا في تحقيق الأداء المالي والاجتماعي للشركات في عصر الاقتصاد المعرفي والمسؤولية المجتمعية. يجب على الشركات التحول واعتماد التكنولوجيا والابتكارات المحاسبية في رؤيتها للمستقبل. من خلال تبني الابتكارات المحاسبية المالية والتقارير المالية المستدامة، يمكن للشركات تحقيق الشفافية والقدرة على اتخاذ قرارات استراتيجية تتناسب مع الطموحات المستدامة لعملها.

عاجل

- بواسطة مدير التحرير

- June 17, 2026

برنامج الامين - الأوراق المالية

برنامج الامين - الأوراق المالية تصفح الموقع الرسمي للبرنامج تعريف أنواع متعددة من الأوراق المالية المتداولة مثل الشيكات والكمبيالات وغيرها، وإمكانية المعالجة الآلية لتأثيرها على الحسابات. إمكانية اختيار أي من الأوراق المالية كطريقة لدفع الفواتير – أثناء تحرير الفاتورة. إمكانية تجزئة المبلغ المدفوع، بتوزيعه على عدة أوراق مالية تستحق بعد فترات زمنية محدّدة في نافذة الفاتورة مباشرة أو في نافذة الورقة المالية. إمكانية التعامل بالفيزا والماستر كارد أثناء عمليات الدفع أو القبض. كشف بالأوراق المالية المستحقة لحساب معين أو لكافة الحسابات، وحسب تاريخ الاستحقاق أو التحرير، مع توفر الكثير من الخيارات التي تتيح تخصيص التقرير لعرض أنواع معيّنة من الأوراق المالية أو لاستعراض أوراق مالية أجريت عليها عمليات محدّدة. إمكانية إجراء العمليات المختلفة على الأوراق المالية (تحصيل, تظهير, إرجاع، استرجاع) إضافة إلى إمكانية تحصيل عدة أوراق مالية دفعة واحدة. ويستطيع المستخدم بسهولة معرفة ما له وما عليه من دفعات مستحقة وتحصيلها آلياً أو تظهيرها. إمكانية إظهار الأوراق المالية المستحقة الدفع أو التي اقترب موعد استحقاقها على سطح المكتب.

جديد

- بواسطة مدير التحرير

- June 17, 2026

تعرف على ما هية الأوراق المالية في سطور

تعرف على ما هية الأوراق المالية في سطور ما هي الأوراق المالية ؟ الأوراق المالية هي الأسهم والسندات التي تصدرها الشركات المساهمة والدولة والتي تقتنيها المنشاة بقصد الحصول على عائد يتمثل في نسبة من الربح بالنسبة للأسهم أو الفائدة السنوية بالنسبة للسندات . - تقسم الأوراق المالية إلى أوراق مالية قصيرة الأجل ، وأراق مالية طويلة الأجل . ما هي الأوراق المالية طوية الأجل ؟ هي التي تشتري كاستثمار دائم وليس بقصد بيعها وتظهر هذه الأوراق ضمن الأصول الثابتة أي سعر التكلفة بغض النظر عن سعر السوق بالنسبة لها ويفضل أن تذكر قاعدة التقويم صراحة فيقال قومت الأوراق المالية بسعر التكلفة . وعادة لا ينظر إلى أوراق إلى التقلبات السوقية العارضة التي تطرأ على قيمة هذه الأوراق المالية ، ذلك لأنها لا تكون عادة مستمرة ولا تكون عادة في اتجاه واحد ، ويفضل أن يشار في الإيضاحات للميزانية إلى القيمة السوقية لهذه الأوراق . ما هي الأوراق المالية قصيرة الأجل ؟ وهي التي تقتني بقصد بيعها بعد فترة قصيرة من الزمن والتي تعتبر أصلاً متداولا فإنه تتبع في تقويمها نفس القاعدة المتبعة عند تقويم الأصول المتداولة " سعر التكلفة أو السوق أيهما أقل " . كيف يتم جرد الأوراق المالية كأصل متداول ؟ تحديد نوع وعدد الأوراق المالية التي تمتلكها المنشأة في هذا التاريخ وهذه إما أن تكون لدية في محفظة الأوراق المالية أو تكون لدى الغير كضمان لقرض أو مودعة في البنك كأمانة . تحديد القيمة السوقية لهذه الأوراق المالية في تاريخ الجرد . مقارنة القيمة السوقية مع القيمة الدفترية للأوراق المالية . يترتب على ما سبق ثلاث حالات :- الحالة الأولى : - أن تتساوى القيمة السوقية مع القيمة الدفترية في هذه الحالة لا توجد أي مشاكل وتثبت الأوراق المالية ي الميزانية العمومية بجانب الأصول بقيمتها الدفترية .الحالة الثانية :- نقص القيمة السوقية عن القيمة الدفترية في مثل هذه الحالة يتم عمل مخصص بالفرق بين القيمة السوقية والقيمة الدفترية ويثبت هذا في حساب الأرباح والخسائر . XXX من حـ / أ.خ XXX إلى حـ / مخصص هبوط أوراق مالية إثبات المخصص في حـ / أرباح وخسائر يتم طرح مخصص أ. مالية من حساب الأوراق المالية الدفترية بجانب الأصول في الميزانية بعد ذلك يتم تسوية هذا المخصص في السنوات التالية ويترتب عليه ثلاث حالات :- أن تتساوى وفي هذه الحالة لا يثبت أي قيود في حساب الأرباح والخسائر ، أما في الميزانية فيطرح المخصص من الأوراق المالية بجانب الأصول . زيادة المخصص الجديد عن المخصص القديم مثلاً كان الجديد 400 ج.م والقديم 300 ج.م فالزيادة 100 ، وتثبت هذه الزيادة في الجانب المدين من حـ/ أ.خ ، أما في جانب الأصول في الميزانية فيطرح المخصص الجديد 400 من القيمة الدفترية للأوراق المالية. 100 من حـ / أ.خ 100 إلى حـ / مخصص هبوط أ. مالية نقص المخصص الجديد عن المخصص القديم وفي هذه الحالة يتم إثبات النقص في الجانب الدائن من حـ / أ.خ ، أما في جانب الإصول بالميزانية العمومية فيطرح المخصص الجديد من القيمة الدفترية للأوراق المالية . xxx من حـ / مخصص هبوط أ. مالية xxx إلى حـ / أ.خ الحالة الثالثة : - زيادة القيمة السوقية عن القيمة الدفترية للأوراق المالية ، وهنا يتم تقويم الأوراق المالية بالقيمة الدفترية وتهمل الزيادة في القيمة السوقية وذلك طبقا ً لمبدأ الحيطة والحذر ، وبناء على ما سبق لا يتأثر حـ أرباح والخسائر ما لم يكن هناك مخصص قم يتم إلغاؤه ويثبت بكامل قيمته بالجانب الدائن بحساب الأرباح والخسائر .

جديد

- بواسطة مدير التحرير

- June 17, 2026

الفرق بين المحاسبة المالية والمحاسبة والادارية

لمحاسبة المالية تركز على تسجيل وتقديم التقارير المالية للجهات الخارجية مثل المستثمرين والمصارف والجهات الحكومية. تهدف المحاسبة المالية إلى توفير معلومات دقيقة وموثوقة حول الأداء المالي للشركة ومعرفة قدرتها على تحقيق الأرباح وتحمل الديون. أما المحاسبة الإدارية فتركز على توفير المعلومات الداخلية للإدارة لاتخاذ القرارات الاستراتيجية والتكتيكية. تهدف المحاسبة الإدارية إلى تحليل وتفسير البيانات المالية وتوفير معلومات متعمقة حول تكاليف المنتجات والخدمات والأنشطة المختلفة في الشركة. وفيما يلي بعض الاختلافات الرئيسية بين المحاسبة المالية والمحاسبة الإدارية: 1-الجمهور المستهدف: المحاسبة المالية: تستهدف الجهات الخارجية مثل المستثمرين والجهات الحكومية. المحاسبة الإدارية: تستهدف الإدارة العليا والمدراء القراريين في الشركة. 2-الهدف: المحاسبة المالية: توفير معلومات مالية لاتخاذ القرارات المالية وتقييم الأداء المالي. المحاسبة الإدارية: توفير معلومات متعمقة لاتخاذ القرارات الإدارية وتحسين الكفاءة والفعالية. 3-التوقيت: المحاسبة المالية: تتم عادة بشكل سنوي وفقًا للمعايير المحاسبية المعتمدة. المحاسبة الإدارية: يمكن أن تتم بشكل دوري أو حسب الحاجة لتلبية احتياجات الإدارة. 4- المعلومات المقدمة: المحاسبة المالية: تقارير مالية مثل القوائم المالية والتقارير السنوية. المحاسبة الإدارية: تقارير تحليلية مثل تقارير التكاليف وتقارير أداء الأنشطة. 5-التركيز: المحاسبة المالية: تركز على القواعد والمعايير المحاسبية والامتثال للتشريعات المالية. المحاسبة الإدارية: تركز على تحليل البيانات المالية وتحسين العمليات واتخاذ القرارات الاستراتيجية. بشكل عام ، تهدف المحاسبة المالية إلى توفير معلومات مالية للجهات الخارجية ، بينما تهدف المحاسبة الإدارية إلى توفير معلومات داخلية لاتخاذ القرارات الإدارية.

القوائم المالية

- بواسطة وائل مراد

- June 17, 2026

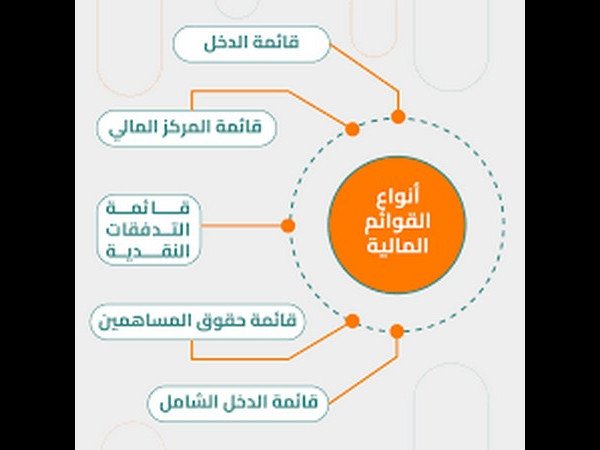

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.