النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 17, 2026

الإفصاح الكامل في القوائم المالية

الإفصاح الكامل في القوائم المالية يعني مبدأ الإفصاح الكامل أن تكون القوائم المالية شاملة على كافة المعلومات اللازمة للتعبير الصادق, والتي تمكن من عطاء مستخدمي هذه القوائم صورة واضحة صحيحة عن المنشأة. وهناك ثلاث مستويات للإفصاح هي: 1- الإفصاح الكافي: الأكثر شيوعاً في الاستخدام ويشير إلى الحد الأدنى من المعلومات الواجب الإفصاح عنه. 2- الإفصاح العادل: يقدم المعلومات التي تفي باحتياجات الأطراف المعنية على قدم المساواة ( لمستخدموا القوائم ). 3- الإفصاح الكامل: شمولية القوائم المالية, لعرض كافة المعلومات الملائمة لمستخدمي القوائم المالية. ولا شك أن: مستوى الإفصاح العادل و الكامل يعتبران أكثر إيجابية من مستوى الإفصاح الكافي. تزايد متطلبات الإفصاح: تختلف مبررات تزايد متطلبات الإفصاح في السنوات الأخيرة, من أهمها: أ ـ تعقد المعاملات المالية. ب ـ الحاجة إلى معلومات وقتية. جـ ـ المحاسبة وسيلة للتوجيه والرقابة. مبدأ الإفصاح الكامل ومشاكل التطبيق المصاحبة: من أهم المشاكل المصاحبة لتحقيق مبدأ الإفصاح الكامل. أولاً: تكاليف الإفصاح جوهرية في بعض الحالات, مع الصعوبة في تحديد المنافع والعوائد المتولدة عنه. ثانياً: مازالت المهنة في مرحلة تطوير معايير وإرشادات تحدد مدى أهمية وطريقة وضرورة الإفصاح. متطلبات وكيفية الإفصاح: من المتعارف محاسبياً أن تقديم كافة المعلومات الأساسية عن المنشأة في القوائم المالية الأساسية الأربعة هي: قائمة المركز المالي . قائمة الدخل. قائمة التدفقات النقدية. قائمة التغيرات في حقوق الملكية. الأمر الذي كان يمثل صعوبة بالغة, إذا كيف يمكن تركيز الأحداث الاقتصادية الكثيرة و المتنوعة في تقارير موجزة. ومن هنا يمكن القول أنة بالإضافة إلى القوائم المالية الأساسية يتسع نطاق التقرير المالي ليشمل معلومات أخرى كمية ووصفية يتم الإفصاح عنها بالأساليب التالية: 1 ـ الإيضاحات المرفقة بالقوائم المالية. والتي تعتبر جزءً لا يتجزأ من القوائم المالية وتشمل: أ ـ الملاحظات المرفقة بالقوائم المالية: مثل 1- التغييرات في السياسات المحاسبية. 2- الاحتمالات الشرطية. 3- طرق تقييم المخزون. 4ـ عدد الأسهم المصدرة والمتداولة. 5ـ المقاييس البديلة للتكلفة التاريخية. ب ـ المعلومات الإضافية في شكل جداول أو ملاحق مرفقة: مثل 1 - الإفصاح عن أثر التغييرات في الأسعار. 2- معلومات عن احتياطيات الغاز و البترول. 3 ـ الوسائل الأخرى في التقرير المالي: أ. خطاب مجلس الإدارة للمساهمين: (عن الأحداث غير مالية, توقعات الوضع الاقتصادي ومستقبل البضاعة, خطط النمو, الموازنة الرأسمالية, التغييرات في سياسات الشركة وفي المراكز الإدارية العليا ). ب. تحليلات ومناقشات الإدارة: ( للجوانب الثلاثة هي: السيولة, مصادر رأس مال العامل, نتائج التشغيل ). جـ. مسئوليات الإدارة عن القوائم المالية: ( مثل إجراءات وضع وتقييم نظام للرقابة الداخلية ). د - المسئولية الاجتماعية: ( للجوانب البيئية والاجتماعية المحيطة بالمنشأة مثل: قرارات استثمار, قرارات منح قروض... تجاه منشآت معينة ). وتتمثل مسؤولية الشركة نحو المشاكل والظروف المحيطة ( بالمسئولية تجاه التلوث البيئي , والموارد البشرية , والتفاعل مع المجتمع ). تقرير المراجع الخارجي: ويعتبر تقريره احد المصادر الهامة للمعلومات, فالمراجع شخص مهني يقوم بالفحص المستقل للبيانات المحاسبية المقدمة بواسطة المنشأة, ليقوم بإصدار رأي غير متحفظ أو إيجابي. معيار العرض والإفصاح العام في المملكة: نظراً لاختلاف البيئات و التشريعات القانونية, والظروف الاقتصادية والمشاكل المحاسبية السائدة عند إعداد هذه المعايير والمبادئ المحاسبية وقد استشعرت وزارة التجارة أهمية المتغيرات البيئية. وقد صدر قرار وزير التجارة رقم 692 بتاريخ 28/2/1406 هــ باعتماد بيان أهداف ومفاهيم المحاسبة المالية الذي تم على ضوءه إعداد معيار العرض والإفصاح العام, باعتباره مرجعاً رسمياً يتم الاسترشاد به من قبل جميع المحاسبين. فقد قامت بمتابعة معيار العرض و الإفصاح العام في التطبيق خلال فترة الاسترشاد للتأكد من مدى صلاحيته للتطبيق الإلزامي , وبعد الدراسة الملائمة والمتأنية صدر قرار وزير التجارة رقم 852 بتاريخ 7/10/1410 هـ بالالتزام بمتطلبات العرض والإفصاح العام عند إعداد القوائم المالية للمنشات ومراجعتها وليكون بذلك أول معيار سعودي يحكم الممارسة المحاسبية . أ ــ مقدمة عامة من المعيار: يحدد معيار العرض والإفصاح العام . متطلبات العرض والإفصاح العام في القوائم المالية للمنشات الهادفة للربح والعرض والإفصاح العام المتعلقة بالقوائم المالية الموحدة والقوائم المالية للمنشآت التي لا تزال في مرحلة الإنشاء. يحدد كيفية معالجة التغييرات المحاسبية, والمكاسب أو الخسائر المحتملة. متطلبات إيضاح تعريف الوحدة وطبيعة عملها. الارتباطات والأحداث اللاحقة لإعداد القوائم المالية. ب ــ نطاق المعيار: ينطبق هذا المعيار. على القوائم المالية للمنشآت الهادفة للربح على اعتبارات محددة للأهمية النسبية يجب أخذها في الاعتبار. 1ــ إبراز البنود أو الأجزاء أو المجموعات الواجب عرضها في القوائم المالية. 2ــ أو دمجها مع بنود أو أجزاء أو مجموعات معروضة في القوائم المالية. ولا تنطبق هذه الاعتبارات على المواضيع الأخرى التي يتعرض لها معيار العرض والإفصاح العام. ــ محتويات المعيار: تم تقسيم المعيار إلى أربعة أقسام رئيسية هي: 1 ــ معيار العرض العام. 2 ــ معيار الإفصاح العام. 3 ــ متطلبات العرض و الإفصاح العام للقوائم المالية الموحدة. 4 ــ متطلبات العرض و الإفصاح العام للمنشآت التي لاتزال في مرحلة الإنشاء. معيار العرض العام: ويختص معيار العرض العام بتحديد متطلبات عرض المعلومات في القوائم المالية مجتمعة ومتطلبات عرض المعلومات في كل قائمة على حدة. أولاً: المتطلبات العامة للعرض من حيث: أ – المجموعة الكاملة للقوائم المالية. ب – ترتيب عرض القوائم المالية. جـ - اعتبارات الأهمية النسبية. د – الأسس العامة لعرض المعلومات في القوائم المالية. ثانياَ: متطلبات العرض العام للقوائم المالية كل على حدة من حيث: أ ـ عرض المعلومات في قائمة المركز المالي. ب - عرض المعلومات في قائمة الدخل. جـ - عرض المعلومات في قائمة مصادر واستخدام الأموال. د ـ عرض التغييرات في حقوق أصحاب رأس المال. هــ - عرض المعلومات في قائمة الأرباح المبقاة. معيار الإفصاح العام: ويختص معيار الإفصاح العام بتحديد متطلبات الإفصاح في القوائم المالية, حيث يتضمن الإيضاحات المرفقة. 1- في شكل ملاحظات مرفقة. 2 - معلومات إضافية في شكل جداول أو ملاحق مرفقة على معلومات أخرى كمية ووصفية. وقد حدد معيار الإفصاح العام متطلبات الإفصاح في القوائم المالية لكل مما يلي: أ ـ طبيعة نشاط المنشأة. ب ـ السياسات المحاسبية الهامة . جـ - التغييرات المحاسبية ومعالجتها محاسبياً. د ـ الأحداث اللاحقة. هـ - المكاسب والخسائر المحتملة ومعالجتها محاسبياً. و ـ الارتباطات المالية. متطلبات المعيار المتعلقة بالقوائم المالية الموحدة: اختص بتحديد المتطلبات الإضافية خلافاً لمتطلبات العرض والإفصاح. متطلبات العرض والإفصاح العام للشركات في مرحلة الإنشاء: تحديد متطلبات العرض و الإفصاح والإيضاح التي تتميز به القوائم المالية للشركات في مرحلة الإنشاء بالإضافة إلى مقتضيات العرض و الإفصاح العام. الخاتمة. قد تجاهل هذا المعيار بعض متطلبات الإفصاح المناسبة، إلا أن صدور مثل هذا المعيار يعتبر بحق حدثاً ريادياً هاماً لتطوير الممارسة المحاسبية في المملكة والرقي بها وضرورة الإسراع في إيجاد معايير محاسبية أخرى تكون ملائمة للمتغيرات البيئية في المملكة وحسب الحاجة إليها . أستاذة المادة / الجوهرة بنت حسن القحطاني

_51.jpg)

جديد

- بواسطة الادمن

- June 17, 2026

مجموعة العلوم الشرعية ذات الصلة بالمعاملات المالية

مجموعة العلوم الشرعية ذات الصلة بالمعاملات المالية وتتمثل في الآتي :([1]) · أصول الفقه الإسلامي : وبصفة خاصة القواعد الفقهية ذات الصلة بالمعاملات المالية . · فقه المعاملات المالية : وبصفة خاصة موضوعات : المضاربة والمشاركة والإجارة والبيوع والربا والقرض والكفالة والضمانات والتعويضات والغرامات والتبرعات والهبات ونحو ذلك . · عقود المعاملات المالية : مثل : عقود البيوع , والتمليك والهبة والمشاركات , والإجارة والرهن , والوكالة , والصرف , والابضاع , والجعالة , والسلم , والاستصناع , والمزارعة , والمغارسة , والمساقاة , والإعارة , والقرض , والوقف , والوصية , والتبرعات , والكفالة , والحوالة , والرهن .... ونحو ذلك. · المعايير الشرعية لصيغ الاستثمار والتمويل الإسلامي : ونتناول المعايير الشرعية الصادرة عن هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومنها على سبيل المثال : المضاربة والمشاركة والمرابحة والسلم والاستصناع والحوالة والمقاصة والضمانات والصرف .... ([2]). [1] - لمزيد من التفصيل , يرجع إلى المراجع الآتية : î د. عبد الستار أبو غدة , "بحوث فى المعاملات والأساليب المصرفية الإسلامية" من إصدارات مجموعة دلة البركة , مجموعة أجزاء , جدة , المملكة العربية السعودية . î د. عبد الستار أبو غدة, "أحكام عقود المعاملات المالية " , من إصدارات مجموعة دلة البركة, جدة , المملكة العربية السعودية . î د. عبد الحميد البعلى , "ضوابط العقود" , مكتبة وهبة – مصر , بدون تاريخ . [2] - امزيد من التفصيل يريجع إلى : î هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية, "المعايير الشرعية" المنامة – البحرين . من كتاب المحاسب والمراجع القانوني الإسلامي دراسة من إعداد دكتور / حسين حسين شحاتة أستاذ المحاسبة بجامعة الأزهر محاسب قانوني وخبير استشاري فى المعاملات المالية الشرعية مستشار لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية

جديد

- بواسطة الادمن

- June 17, 2026

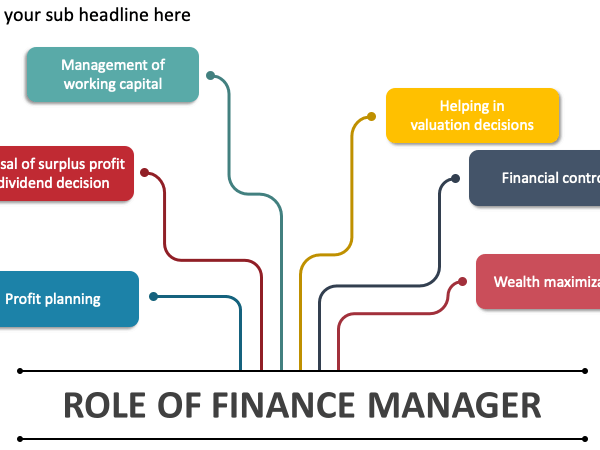

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

عاجل

- بواسطة الادمن

- June 17, 2026

قائمة المركز المالي ( الميزانية العمومية)

قائمة المركز المالي ( الميزانية العمومية) لكل مشروع، مهما كان نوعه، مركز مالي، في تاريخ معين. ومن وجهة نظر أصحاب المشروع، يتمثل المركز المالي في مجموع الأصول، التي تمتلكها المنشأة، وما عليها من التزامات تجاه الآخرين. فإن الفرق بين الأصول والالتزامات (الخصوم) يمثل صافي المركز المالي، ويعبر عن حقوق أصحاب المشروع. وتختلف العناصر المكونة للمركز المالي من مشروع إلى آخر، باختلاف العوامل التالية: اختلاف نوع المشروع، وطبيعة نشاطه، سواء كان نشاط زراعي أو صناعي أو تجاري أو خدمي أو اجتماعي. اختـلاف في مصادر الأموال، التي يعتمد عليها المشروع في تمويل عملياته، ومدى الاعتماد على الأموال المقترضة، والأرباح المحتجزة، والمُعاد استثمارها في المشروع. فبينما يعتمد المشروع الفردي،أساساً، على الأموال التي يحصل عليها من أصحاب المشروع، وعلى الديون قصيرة الأجل، المتمثلة في أرصدة الدائنين، والكمبيالات المسحوبة على المشروع، وعلى القروض طويلة الأجل. اختلاف في أوجه استخدام أموال المشروع، في الأصول المختلفة، وحجم الأصول الثابتة بالنسبة إلى الأصول المتداولة. ففي المشروعات التجارية، ومشروعات الخدمات، فإن حجم الأصول المتداولة يكون كبيراً نسبياً، بينما يمثل حجم الأصول الثابتة، في المشروعات الصناعية، الجزء الأكبر من مجموع الأصول. ومن ذلك، يتضح أن قائمة المركز المالي، أو "الميزانية"، تشتمل على جانبين: الأول: يشتمل على الأصول، التي تمثل أوجه الاستثمار، سواء كانت أصولاً ثابتة أو أصولاً متداولة. والثاني: يشتمل على مصادر الأموال، سواء كانت من أصحاب المشروع أو من غيرهم. والهدف من إعداد الميزانية هو تحديد المركز المالي للمنشأة في تاريخ محدد.

جديد

- بواسطة المجلة

- June 17, 2026

أهمية القوائم ( التقارير ) المالية

أهمية القوائم ( التقارير ) المالية تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. القياس الدوري لدخل المنشأة . تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم.