النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

مقالات متفرقة

- بواسطة فريق المجلة

- June 15, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

عاجل

- بواسطة مدير التحرير

- June 15, 2026

اعتبارات اختيار الأوراق المالية قصيرة الأجل

يتعين مراعاة الارتباطات التالية عند اختيار استثمارات قصيرة الأجل في المحفظة: القابلية للبيع Marketability وهي القدرة على بيع الورقة بسرعة وبأقل خسارة ممكنة، وتعتبر القابلية للبيع من أهم الخصائص الواجب توافرها في الاستثمار المؤقت. مخاطر التوقف عن السداد Default Risk وهي المخاطر المرتبطة بعدم السداد لفوائد الدين أو أصله التي يتحملها المستثمر. تاريخ الاستحقاق MATURITY DATE وهي الفترة الزمنية المتبقية قبل قيام مصدر هذه الأوراق برد قيمتها إلى المستثمر. معدل العائد على الاستثمار rATE OF RETURN وهي العائد الناتج من الورقة المالية ويرتبط بدرجة المخاطرة. ويتوقف مستوى الاستثمار المناسب في الأوراق المالي قصيرة الأجل على ما يلي : إمكانية التنبؤ بالتدفقات النقدية فإذا كانت الإمكانية منخفضة، فإنه يتعين الاحتفاظ بمستوى مرتفع من الاستثمارات في الأوراق المالية. تكاليف التعامل في الأوراق المالية فكلما زادت تلك التكاليف ( تكاليف شراء وبيع الأوراق المالية ) كلما تناقص قدرة الأوراق على مواجهة النقص في النقدية. معدلات الفائدة يلزم زيادة الاستثمار في الأوراق قصيرة الأجل كلما ارتفعت معدلات الفائدة، حيث أن ارتفاع معدلات الفوائد على الأوراق المالية يجعل من احتفاظ الشركة بالنقدية أكثر تكلفة.

التحليل المالي

- بواسطة فريق عمل المجلة

- June 15, 2026

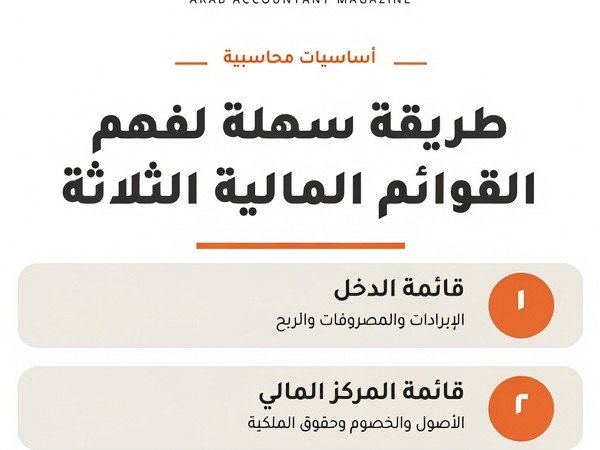

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

عاجل

- بواسطة الادمن

- June 15, 2026

أهم المؤشرات للتحليل المالي

أهم المؤشرات للتحليل المالي من إعداد / وائل مراد مؤسس ورئيس تحرير مجلة المحاسب العربي والمدير المالي لاحدى الشركات العقارية العوامل الداخلية التي تؤثر على عائد الشركة أهم المؤشرات للتحليل المالي 1- نسبة السيولة . 2- نسبة الربحية 3- نسبة النشاط 4- النسبة الخاصة بهيكل التمويل 5- النسبة الخاصة بالمساهمين - حقوق الملكية = إجمالي الاصول – إجمالي الخصوم ( حقوق الملكية ) - ربحية السهم = صافي الارباح القابلة للتوزيع ÷ عدد الاسهم - نسبة توزيع النقدية للسهم = التوزيعات النقدية ÷ عدد الاسهم · نسبة السيولة - صافي رأس المال العامل = الاصول المتداولة – الخصوم المتداولة - متوسط تكلفة البضاعة المباعة يوميا ً = تكلفة البضاعة المباعة ÷365 يوم - فترة الاحتفاظ بالمخزون = قيمة رصيد المخزون ÷ متوسط تكلفة البضاعة المباعة - متوسط المبيعات الاجلة = المببيعات الاجلة ÷ 365 يوم - متوسط فترة التحصيل = أوراق القبض ÷ المبيعات الاجلة اليومية - دورة التشغيل = متوسط فترة الاحتفاظ بالمخزون ÷ فترة التحصيل - متوسط المشتريات اليومية = تكلفة البضاعة المباعة – قسط الاهلاك ÷ 365 يوم - متوسط مهلة سداد المشتريات الاجلة = أوراق الدفع أوراق القبض ÷ متوسط المشتريات اليومية - صافي فترة التشغيل = فترة التشغيل – مهلة السداد · مقاييس نسبة السيولة - نسبة التداول = الاصول المتداولة ÷ الخصوم المتداولة - نسبة الربحية = الاصول المتداولة – المخزون ÷ الخصوم المتداولة - صافي رأس المال العامل إلى المبيعات = صافي رأس المال العامل ÷ المبيعات X 100 · مؤشرات الربحية - هامش مجمل الربح = مجمل الربح ÷ المبيعات X 100 = صافي المبيعات – تكلفة المبيعات ÷ صافي المبيعات X 100 - هامش ربح العمليات = صافي الارباح قبل الفوائد ÷ صافي المبيعات X 100 = تكلفة البضاعة المباعة – م التشغيل ÷ المبيعات · نسبة هامش صافي الربح - نسبة هامش صافي الربح = صافي الربح بعد الفوائد والضرائب ÷ المبيعات X 100 = تكلفة المبيعات – تكلفة البضاعة المباعة – مصاريف التشغيل – الفوائد والضرائب ÷ صافي المبيعات X 100 · معدل العائد على الاستثمارات ( الاصول ) - معدل العائد على الاصول = صافي الربح بعد الضرائب والفوائد ÷ الاصول X 100 = صافي الربح قبل الضرائب والفوائد ÷ الاصول X 100 · معدل العائد على حق الملكية - معدل العائد على حق الملكية = صافي الارباح قبل الفوائد والضرائب ÷ حق الملكية X 100 - معدل العائد على حق الملكية للاسهم = صافي الارباح قبل الفوائد والضرائب ÷ حق الملكية للاسهم العادية X 100 - معدل العائد على حق الملكية = نسبة الاسهم الممتازة إلى حق الملكية X معدل العائد على الاسهم الممتازة + نسبة الاسهم العادية إلى حق الملكية X معدل العائد على الاسهم العادية · معدل دوران المخزون - معدل دوران المخزون = تكلفة البضاعة المباعة ÷ المخزن X 100 - متوسط مخزون = بضاعة أول المدة + بضاعة أخر المدة ÷ 2 X 100 · معدل دوران أوراق القبض - معدل دوران أوراق القبض = صافي المبيعات الآجلة ÷ أوراق القبض - معدل دوران الاصول الثابته = صافي المبيعات ÷ صافي الاصول الثابته - معدل دوران إجمالي الاصول = صافي المبيعات ÷ إجمالي الاصول · النسب الخاصة بهيكل التمويل - نسبة إجمالي الديون إلى إجمالي الاصول = إجمالي الديون ÷ إجمالي الاصول X 100 - نسبة إجمالي القروض طويلة الاجل إلى حقوق الملكية = القروض طويلة الاجل ÷ القيمة الدفترية لحقوق المساهمينX 100 - نسبة الديون طويلة الاجل إلى القيمة السوقية لحقوق الملكية = الديون طويلة الاجل ÷ القيمة السوقية لحقوق الملكية X 100 - نسبة الديون طويلة الاجل إلى مصاريف التمويل طويلة الاجل=الديون طويلة الاجل÷حق الملكية+الديون طويلة الاجلX100 - معدل تغطية الفوائد = القروض طويلة الاجل ÷ القيمة الدفترية لحقوق المساهمين - معدل تغطية الاعباء الثابتة = الارباح قبل الفوائد والضرائب + مصاريف التاخير ÷ الفوائد + م التاخير X 100 · النسب المالية الخاصة بالمساهمين والسوق - ربحية السهم = صافي الارباح المتاحة للتوزيع ÷ عدد الاسهم - القيمة الدفترية للسهم = القيمة الدفترية لحقوق حملة الاسهم العادية ÷ عدد الاسهم - نسبة سعر السهم إلى عائد الاسهم = القيمة السوقية للسهم ÷ عدد الاسهم - معدل العائد على السهم = عائد السهم ÷ عدد الاسهم - نسبة التوزيعات النقدية للسهم = التوزيعات النقدية ÷ عدد الاسهم - نسبة التوزيعات لصافي الارباح = التوزيعات النقدية ÷ صافي الارباح المتاحة لحملة الاسهم × 100 - العائد على السهم = التوزيعات النقدية ÷ السعر السوقي للسهم نسب خاصة بقائمة الدخل - صافي المبيعات = إجمالي المبيعات – مردودات المبيعات + الخصم المسموح به - تكلفة المواد الخاصم المستخدم = مخزون اول المدة + إجمالي المشتريات + ت نقل وتخزين + التامين –الخصم المكتسب + مردودات المشترايات + مخزون أول المدة - تكلفة البضاعة المصنعة = ( بضاعة أول المدة تحت التشغيل + الاجور+مهمات ومواد صناعية + مصروفات أخر )-( بضاعة أخر المدة تحت التشغيل ) - تكلفة البضاعة المباعة = ( تكلفة البضاعة المصنعة +مخزون أول المدة من البضاعة المصنعة ) – (مخزون أول المدة من البضاعة المصنعة ) - مجمل الربح = صافي المبيعات – تكلفة البضاعة المباعة - ربح التشغيل = مجمل الربح – ( مصروفات التوزيع + المصروفات التمويلية ) - صافي الربح بعد الفوائد وقبل الضرائب = ربح التشغيل – الفوائد - صافي الربح القابل للتوزيع = الربح بعد الفوائد وقبل الضرائب – الضرائب )

عاجل

- بواسطة الأدمن

- June 15, 2026

حوكمة الشركات - الرقابة ضد الفساد المالي والإداري

حوكمة الشركات - الرقابة ضد الفساد المالي والإداري إعداد: أ. أيمن هشام عزريل ماجستير محاسبة جامعة أليجار الإسلامية-الهند تم نشر هذا المقال في مجلة المحاسب العربي العدد الثلاثون في ضوء الواقع العالمي أصبح هناك ضرورة ملحة للالتزام بقواعد حوكمة الشركات لتأمين وتحسين المناخ الاستثماري العام سواء كان على المستوى المحلي أو المستوى الدولي، مما له من قدرة على إنعاش الاستثمار الخاص، وتحفيز المدخرين على ضخ أموالهم في السوق في ظل توفير درجة عاليه من الثقة للرقابة، والسيطرة على المعاملات. إن هناك الكثير من الممارسات، والأعمال التي تتجاوز القانون، والقواعد، والأصول الواجبة في إدارة الشركات والأعمال، وبالتالي تخالف اقتصاديات السوق الصحيحة والدقيقة، وما تتضمنه من قواعد صارمة لضبط الأعمال والمعاملات، والشركات لحماية الاقتصاد الوطني للدولة، وحماية المستثمرون والمساهمون، وكذلك جهود المستهلكين والعملاء، حيث يمثلون المنظومة التي تصنع في النهاية القدرة التنافسية للاقتصاد وتخرجه عن طريق السوء والفساد والانحراف، وتقوده إلى طريق النمو والانتعاش والتقدم والتحديث(1). إن الغش والخداع هما اللبنة الأولى في منظومة الفساد، واكتشاف الغش خاصة في الأمور المالية يمثل تحدياً كبيراً للمحاسبين، حيث يملك هؤلاء المفسدين أدوات جديدة، ويطورونها من آن لآخر، وبالتالي لابد من مقابلتها بإجراءات وقائية متطورة تطوراً كاملاً تمثل آليات جديدة للرقابة تعمل في ظل وضوح وجلاء أكثر(2). إذاً لابد من تأسيس، وتنفيذ استراتيجيات، وإجراءات فعالة ضد الفساد بتحديد، وتضمين القواعد، واللوائح القانونية، وتوضيح القوانين المعنية، وتبني مبدأ الشفافية، حيث من الضروري أن تكون واضحة ومفهومة لدى جمهور المتعاملين(3). عناصر الإستراتيجية المضادة للفساد: ١- إصلاح الهيئات الحكومية – ومحاربة الأداء البيروقراطي، وتقييم أساليب العمل بصفة مستمرة، مع تقوية قدرات الهيئات الحكومية الإدارية والتنفيذية من خلال تطوير قدرات العاملين، ورفع مستوى خبراتهم من خلال التأهيل الجيد، وتحسين كفاءة النظام القضائي بتوفير الموارد المالية والفنية الكافية واللازمة لتنفيذ القوانين. ٢- وضع آليات تنفيذ حوكمة الشركات - حيث أن تأسيس الإطار المؤسسي اللازم لتثبيت جذور حوكمة الشركات يتطلب إصلاح الكثير من القوانين واللوائح المعمول بها الآن في مختلف الشركات، وذلك لتنفيذ مبادئ الحوكمة. ٣- مراعاة النزاهة والعدالة في العمل - حيث أن تحمل المسؤولية، وقبول المحاسبة، والشفافية تجاه المساهمين، وأصحاب المصلحة لا يقتصر على تحسين سمعة الشركة، وجذب الاستثمارات فقط، بل يعطيها ميزة تنافسية، وبالتالي لابد من إقامة علاقات جيدة بين أصحاب المصالح لتحقيق أهداف الشركة، وجعلهم جزءاً من إستراتيجيتها طويلة المدى، فالاهتمام بأصحاب المصلحة، وتحقيق الربح يسيران جنباً إلى جنب مع النمو الإنتاجي، وبمعنى آخر الاهتمام والربح يسيران جنباً إلى جنب مع الاستخدام الحكيم لرأس المال. تأسيس وممارسة حوكمة الشركات في هياكل الشركات العامة والخاصة: حيث أن شركات القطاع العام تساهم في الاقتصاد أكثر من شركات القطاع الخاص، وبالتالي يكون لها النصيب الأكبر في الناتج الوطني، والتوظيف، والدخل، واستخدام رأس المال، وبالتالي تشكيل السياسات العامة – وإن كان الاتجاه إلى ما يسمى بإدارة الأصول في هذه الشركات – أي التخلص منها وبيعها، والاندماج في اقتصاديات السوق الجديدة، وإن كان هذا الاتجاه لا ينفي ضرورة إتباع أساليب الحوكمة لتحقيق التنمية الاقتصادية، وإدارة الموارد بكفاءة ونزاهة، وزيادة الإنتاجية، وحماية حقوق العاملين، إن الممارسات الجيدة في الإدارة، والتركيز على قيم تؤدي إلى تحقيق الأرباح المالية المستمرة يؤدي ذلك إلى تحسين العلاقة، والتعامل الجيد مع أصحاب المصلحة(4). الهوامش: 1. أسامه غيث – تزييف القوائم المالية – جريدة الأهرام – العدد 43482 – 2005. 2. John D., The Detection of Fraud and the Management Accountant, Management Accounting, May, 1985. 3. دليل تأسيس حوكمة الشركات في الأسواق الصاعدة – مركز المشروعات الدولية، (2005). 4. معهد المحاسبة والأخلاقية – بريطانيا - www.accountableility.org.ur.