النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- June 19, 2026

شرح شامل خطوات إعداد القوائم المالية

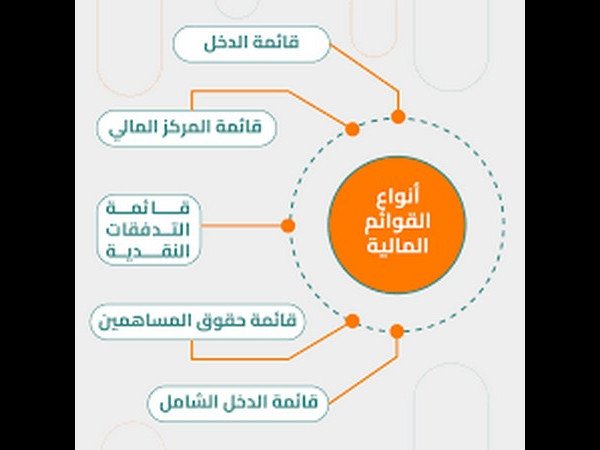

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة الادمن

- June 18, 2026

كيفية إعداد قائمة الدخل

كيفية إعداد قائمة الدخل وهي قائمة مالية تهدف إلى بيان نتيجة أعمال المشروع من الربح (الخسارة) خلال فترة زمنية معينة (سنة)، وتشتمل على البنود التالية: § حساب المتاجرة: ويضم الحسابات التالية أ- الحسابات المدينة: وتضم · المشتريات · مردودات المبيعات · بضاعة أول المدة ب- الحسابات الدائنة: وتضم · المبيعات · مردودات المشتريات · بضاعة آخر المدة § حساب الأرباح والخسائر: ويضم الحسابات التالية: أ-الحسابات المدينة: وتضم المصاريف التي ليس لها علاقة مباشرة بالمبيعات مثل: · الرواتب والأجور · المصاريف الإدارية والعمومية (كهرباء، إيجار،إستهلاك….) · مصاريف أخرى ب- الحسابات الدائنة: وتضم الإيرادات التي ليس لها علاقة مباشرة بالمبيعات مثل: · إيرادات استثمارات · إيرادات أخرى وتبين هذه القائمة نتيجة أعمال المشروع خلال السنة المالية كاملة وليس في لحظة معينة وينتج عنها إما صافي ربح أو (خسارة). ويمكن إعدادها من خلال أرصدة حساباتها في ميزان المراجعة. منقول

القوائم المالية

- بواسطة فريق إعداد المجلة

- June 18, 2026

أهداف قائمة التدفقات النقدية

أهداف قائمة التدفقات النقدية الهدف الأول لقائمة التدفقات النقدية هو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية عن فترة محدده ، والهدف الثاني توفير معلومات وفقا للأساس النقدي من أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، المعلومات التي توفرها قائمة التدفقات النقدية إذا تم استخدامها مع الإفصاح المرتبط بها والقوائم المالية الأخرى يجب أن تساعد المستثمرين والدائنين وغيرهم في: تقييم مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية موجبة في المستقبل . تقييم مقدرة المنشأة الاقتصادية على الوفاء بالتزاماتها ومقدرتها على توزيع أرباح ، والحاجة للحصول على تمويل خارجي . تقييم أســباب الاختلافــات بين صافــى الدخــل ( من واقع قائمة الدخـل ) والتدفقــات النقدية ( المتحصلات والمدفوعات ) المرتبطة ( من واقع قائمة التدفقات النقدية ) . تقييم الآثار على المركز المالي للمنشأة الاقتصادية لكل من العمليات الاستثمارية والتمويلية النقدية وغير النقدية خلال الفترة . كما تعتبر قائمة التدفقات النقدية مفيدة في الاجابه على العديد من الأسئلة التي تثور في أذهان الدائنين والمستثمرين والتي تعتبر سهله ولكنها على جانب كبير من الأهمية ، ومن الأمثلة على هذه الأسئلة ما يلي : من أين أتت النقدية خلال الفترة ؟ فيما استخدمت النقدية خلال الفترة ؟ ما هو مقدار التغير في النقدية خلال الفترة ؟ تبيان صافى الزيادة أو النقص في النقدية يعتبر مفيدا نظرا لأن المستثمرين والدائنين وغيرهم من الأطراف المهتمة بالمنشأة يرغبون في أن يعرفون وأن يكون بمقدورهم أن يتفهموا ماذا يحدث لأكثر موارد المنشأة سيوله - النقدية. كما تساعد قائمة التدفقات النقدية في توضيح كيف يكون من الممكن أن تبين المنشأة صافى خسارة ويكون بإمكانها في نفس الوقت القيام بإنفاق رأس مالي ضخم ، أو توضح ما إذا كانت الشركة قد أصدرت أو سددت سندات أو أصدرت أو استعادت أسهما عاديه أو كلاهما خلال الفترة . ومثل هذه المعلومات يمكن استنتاجها عن طريق فحص بعض القوائم المالية الأخرى، ولكن قائمة التدفقات النقدية هي المكان الذي يتم فيه تلخيص جميع العمليات التي تؤثر في النقدية . متطلبات إعداد قائمة التدفقات النقدية العلاقة بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية

عاجل

- بواسطة الادمن

- June 18, 2026

قائمة المركز المالي ( الميزانية العمومية)

قائمة المركز المالي ( الميزانية العمومية) لكل مشروع، مهما كان نوعه، مركز مالي، في تاريخ معين. ومن وجهة نظر أصحاب المشروع، يتمثل المركز المالي في مجموع الأصول، التي تمتلكها المنشأة، وما عليها من التزامات تجاه الآخرين. فإن الفرق بين الأصول والالتزامات (الخصوم) يمثل صافي المركز المالي، ويعبر عن حقوق أصحاب المشروع. وتختلف العناصر المكونة للمركز المالي من مشروع إلى آخر، باختلاف العوامل التالية: اختلاف نوع المشروع، وطبيعة نشاطه، سواء كان نشاط زراعي أو صناعي أو تجاري أو خدمي أو اجتماعي. اختـلاف في مصادر الأموال، التي يعتمد عليها المشروع في تمويل عملياته، ومدى الاعتماد على الأموال المقترضة، والأرباح المحتجزة، والمُعاد استثمارها في المشروع. فبينما يعتمد المشروع الفردي،أساساً، على الأموال التي يحصل عليها من أصحاب المشروع، وعلى الديون قصيرة الأجل، المتمثلة في أرصدة الدائنين، والكمبيالات المسحوبة على المشروع، وعلى القروض طويلة الأجل. اختلاف في أوجه استخدام أموال المشروع، في الأصول المختلفة، وحجم الأصول الثابتة بالنسبة إلى الأصول المتداولة. ففي المشروعات التجارية، ومشروعات الخدمات، فإن حجم الأصول المتداولة يكون كبيراً نسبياً، بينما يمثل حجم الأصول الثابتة، في المشروعات الصناعية، الجزء الأكبر من مجموع الأصول. ومن ذلك، يتضح أن قائمة المركز المالي، أو "الميزانية"، تشتمل على جانبين: الأول: يشتمل على الأصول، التي تمثل أوجه الاستثمار، سواء كانت أصولاً ثابتة أو أصولاً متداولة. والثاني: يشتمل على مصادر الأموال، سواء كانت من أصحاب المشروع أو من غيرهم. والهدف من إعداد الميزانية هو تحديد المركز المالي للمنشأة في تاريخ محدد.

جديد

- بواسطة مدير التحرير

- June 18, 2026

حدود الاستفادة من قائمة الدخل

تُستخدم لتوضيح الإيرادات والمصروفات التي تم تحقيقها خلال فترة زمنية محددة. بالنسبة للاستفادة من قائمة الدخل، يمكن أن تكون لها عدة استخدامات مهمة مثل: 1. تحليل الأداء المالي: يمكن استخدام قائمة الدخل لتقييم أداء الشركة أو المؤسسة خلال فترة زمنية محددة. يمكن الاطلاع على الإيرادات والمصروفات ومعرفة ما إذا كانت الشركة تحقق أرباحًا أو خسائر. 2. اتخاذ قرارات الاستثمار: يعتبر قائمة الدخل مصدرًا هامًا للمستثمرين لاتخاذ قرارات الاستثمار. يمكن للمستثمرين تقييم قوة الشركة المالية وأداءها من خلال تحليل البيانات الموجودة في القائمة. 3. إعداد الإقرارات الضريبية: قائمة الدخل تستخدم أيضًا لإعداد الإقرارات الضريبية. يمكن استخدام البيانات الموجودة في القائمة لحساب الضرائب وتقديمها للسلطات ذات الصلة. 4. توجيه استراتيجيات النمو: يمكن استخدام قائمة الدخل لتحديد المجالات التي يمكن تحسينها أو زيادة أرباحها. يمكن للشركة تحليل البيانات المالية واعتماد استراتيجيات النمو المستدام لزيادة الإيرادات وتحسين الأداء المالي. هذه بعض الاستخدامات الشائعة لقائمة الدخل. يمكن لكل عمل أو منظمة استخدام قائمة الدخل بطرق مختلفة وفقًا لاحتياجاتهم الخاصة.