النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- June 13, 2026

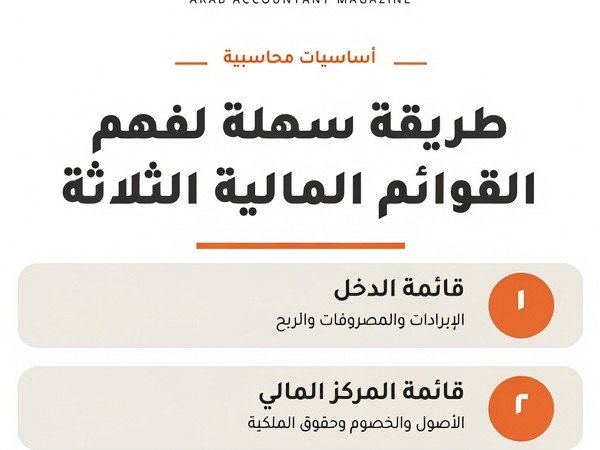

الدخل الشامل

الدخل الشامل يتضمن الدخل الشامل كافة العمليات والأحداث والظروف التي أدت إلى تغيير صافي الأصول ( أو مقابلة تغيير حقوق الملكية ) خلال الدورة المحاسبية وذلك بعد استبعاد تغييرات حقوق المليكة الناجمة عن العمليات الرأسمالية مثل الزيادة أو تخفيض رأس المال وتوزيع الأرباح ، أي استبعاد العمليات التي تتم من الملاك بصفتهم أصحاب الحقوق في المنشأة ، وهكذا فأن الدخل الشامل يتضمن – إلى جانب العمليات الجارية السابقة – أيضا البنود غير المعتادة وغير المتكررة وغير العادية ( أي في نفس الوقت غير معتادة وغير متكررة ) ونتيجة التحول من مبدأ محاسبي إلى مبدأ آخر . وكذلك نتائج العمليات غير المستمرة ( إيقاف خطر إنتاجي ) والكورات الطبيعة والسرقات والزلازل ......... ينتقد مؤيدو مفهوم الدخل الشامل اتباع مفهوم الدخل الجاري بأن الأدارة سوف تؤثر على تحديد النشاط ، دخل الدورة ، وبين البنود غير العادية وغير المتكررة ، الأمر الذي يسمح للإدارة بالتدخل ( التلاعب Manipulation ) عند تحديد رقم الدخل ، واستنادا الي الخواص الأساسية الواجب توافرها في المعلومات المحاسبية صالحة للتنبؤ من جهة وبين خاصية الموثوقية لافتقار المعلومات إلى الحياد نتيجة تدخل الإدارة وضعف قابلية المعلومات للتحقق من جهة ثانية . يرى المؤيدون أن مفهوم الدخل الشامل سوف يقطع على الإدارة الطريق لإساءة استخدام قائمة الأرباح المحتجزة ، كأن تقوم الإدارة بإخفاء أثر بعض العميات من قائمة الدخل ، مثلا عدم الأعتراف بخسائر بعض العمليات خلال الدورة وإطفاؤها مباشرة في قائمة الأرباح والمحتجزة ، وذلك بحجة أنها عمليات غير عادية أو غير متكررة وبالتالي عدم عرضها ضمن قائمة الدخل . وبناء على ذلك ، فإن مفهمو الدخل الشامل سوف يزيد من إمكانية موثوقية المعلومات باستبعاد تحيز الإدارة . وعليه نقول يعرف "الدخل الشامل" بأنه يتضمن كافة التغيرات في حقوق الملكية خلال فترة زمنية معينة فيما عدا التغيرات الناجمة عن استثمارات المالكين والتوزيعات عليهم. وطبقا لهذا المفهوم فان المنح الرأسمالية التي تحصل عليها المنشأة من غير المالكين تعتبر دخلا لتلك المنشأة وكيفيه قياسه وهكذا فأن التوصيات المحاسبية المعاصر تتطلب تقسم قائمة الدخل إلى قسيمن رئيسيين : القسم الأول : ويتضمن نتائج النشاط التشغيلي او العمليات الجارية بحيث يتم تحديد مجمل وصافي ربح العمليات الجارية القسم الثاني : ويتضمن الأنشطة غير التشغيلية أو التي لا ترتبط بالنشاط الجاري المعتاد والمتكرر وبابضافة القسم الثاني إلي القسم الأول ينتج صافي الدخل الشامل للدورة المالية وامكانيه الاعتماد عليه في التحليل المالي الشكل العام لقائمة الدخل متعددة المراحل وفق الدخل الشامل : إن قائمة الدخل المتعدده المراحل يمكن أن تظهر جميع أو بعض الأجزاء السبعة التالية : 1- جزء النشاط التشغيلي الرئيسي : وهو تقرير عن الإيرادات والمصروفات الخاصة بالنشاط الرئيسي المعتاد والمتكرر في الوحدة . وبتكون من الأجزاء الفرعية الأربعة : أ- إيرادات البيع : حيث يطرح من إجمالي إيرادات البيع المردودات والمسموحات والحسومات ( الخصم المسموح به ) للوصول إلى صافي إيراد البيع . ب- تكلفة البضاعة المباعة : سواء في منشأة صناعية أو تجارية ، وتتضمن عرضا لتكلفة البضائع التي تم بيعها لتوليد إيرادات البيع . ت- المصاريف البيعية : المصاريف المرتبطة بجهود البيع ، وهي رواتب وعمولات موظفي المبيعات ، مصاريف دعاية ، ومصاريف مهمات وسفر موظفي المبيعات ، مصاريف اللف والحزم ، مصاريف النقل للخارج ، استهلاك تجهيزات قسم المبيعات هاتف فاكس ... ويلحق بهذه المجموعة أيضا مصروف الديون المعدومة . ث- المصاريف الإدارية أو العامة : رواتب الموظفين الإداريين مطبوعات مصاريف تأمين ، أستهلاك مبنى الإدارة ، استهلاك تجهيزات المكاتب ، ماء وكهرباء .. 2-جزء النشاط غير الرئيسي : وهو تقرير الإيرادات والمصروفات النشاط عن النشاط الثانوي أو المساعد في الوحدة . إضافة إلى ذلك يتم التقرير عن مكاسب وخسائر العمليات غير المعتادة أو غير المتكررة – وليس كلاهما وينقسم هي الجزء إلى الجزئيين الفرعيين التاليين : أ- إيرادات أخرى ومكاسب : وهي إيردات النشاط الثانوي كالأيجار الدائن وأيرادات أوراق مالية .ز وكذلك المكاسب على الأساس الصافي مثل مكاسب رأسمالية (بيع أصول ثابتة ) ومكاسب تغيرات أسعار العملات الأجنبية عند سداد الديون أو تحصيلها بالعملات الأجنبية ... ب- مصروفات أخرى وخسائر : ومصروفات النشاط الثانوي كفوائد السندات وتعرض الخسائر على الأساس الصافي ، مثل الخسائر رأسمالية ( بيع أصول ثابتة ) وخسائر تغيرات أسعار العملات ألأجنبية عند سداد الديون أو تحصيلها بالعملات الأجنبية ... 3-ضريبة الدخل : وهي الضريبة المفروضة على العمليات المستمرة ، وهي الجزئيين السابقين 4- عمليات غير مستمرة Discontinued Operations : المكاسب والخسائر الجوهرية الناجمة عن بيع قسم من الوحدة كخط إنتاجي في منشأة متعددة الأنشطة الرئيسية ، صافية من الأثر الضريبي . 5- بنود غير عادية : المكاسب والخسائر الجوهرية الناجمة عن البنود غير العادية ( ليست معتادة وليست متكررة في آن معا) كالتأميم أو حظر قانوني جديد بعدم بيع سلعة معينة كالسجائر مثلا.... وكذلك الكوراث والظروف الخاصة ، والمكاسب والخسائر الجوهرية الناتجة عن سداد الديون فهي تعد ضمن البنود غير العادية رغم عدم تحقيقها بعض شروط البنود غير العادية . 6- الأثر المجمع للتغيير في السياسات المحاسبية : نتيجة التحول من مبدأ محاسبي مقبول عموما إلى مبدأ أخر مقبول عموما أيضا ، كالتحول من تقويم المخزون وفق FIFO الي المتوسط الموزون أ, التحول من الأستهلاك المعجل الي الأستهلاك وفق القسط الثابت . 7- تحديد عائد السهم Earnings Per Share : تطالب مهنة المحاسبة ( المعيار المحاسبي الدولي رقم 33 ) بالأفضاح عن عائد السهم كملحق في نهاية قائمة الدخل ويحسب عائد السهم – دون الدخول في التفاصيل وألنواع – كمايلي : عائد السهم =( صافي الدخل الشامل – توزيعات للأسهم الممتازة )÷ المتوسط الموزون لعدد الأسهم العادية خلال الفترة عرض مفصل لقائمة دخل متعددة المراحل وفق مفهوم الدخل الشامل : لم تلزم المبادئ المحاسبة المقبولة عموما (GAAP ) سواء مجلس معايير المحاسبة المالية (FASB) في الولايات المتحدة الأمريكية أم لجنة المعايير المحاسبية الدولية المالية (IASC) ، بأتباع شكل محدد في عرض بنود قائمة الدخل . ومع ذلك فإن مهنة المحاسبة – كل في مجالة الأقتصادي – قد تعارفت على شكل ومراحل محددة لقائمة الدخل. مفهوم الدخل الشامل هوالذي تتبناه معايير المحاسبة المالية في الولايات المتحدة

التحليل المالي

- بواسطة فريق عمل المجلة

- June 13, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

القوائم المالية

- بواسطة وائل مراد

- June 13, 2026

شرح شامل خطوات إعداد القوائم المالية

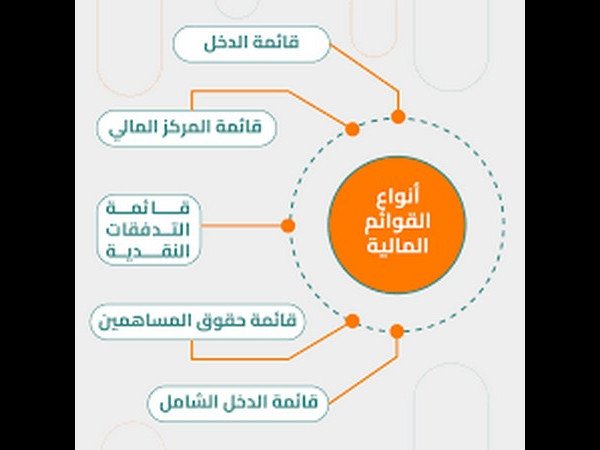

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة المجلة

- June 12, 2026

الفرق بين قائمة الدخل وقائمة التدفقات النقدية

الفرق بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية قائمة الدخل تقيس القدرة الكسبية للمنشأة الاقتصادية عن فترة محدده ، حيث يتم مقابله إيرادات المنشأة عن فترة معينه بالمصروفات المرتبطة بتحقيق هذه الإيرادات خلال نفس الفترة ، ويتم إعداد قائمة الدخل وفقا لأساس الاستحقاق بمعنى انه يتم إدراك الإيرادات عندما تتحقق ويتم إدراك المصروفات عندما تحدث حتى ولو لم يتم تحصيل الإيرادات في نفس الفترة أو سداد المصروفات على الفور عند حدوثها . أما قائمة التدفقات النقدية فإنها تبين مقبوضات ومدفوعات المنشأة خلال نفس الفترة التي تعد عنها قائمة الدخل ويتم إعدادها وفقا للأساس النقدي بمعنى انه إذا تحققت إيرادات خلال فترة معينه ، ولكن لم يتم تحصيلها خلال نفس الفترة فإنها لا تعتبر مقبوضات عن الفترة وبالمثل إذا كانت هناك مصروفات خلال فترة معينه ولكن لم يتم سدادها خلال نفس الفترة أو لم يقابلها مدفوعات نقدية فإنها لا تعتبر مدفوعات عن الفترة . ويلاحظ أن التعبيرين " المقبوضات " و " المدفوعات " لهما معنى دارج يستخدمه الشخص العادي غير المتخصص في حياته اليومية بنفس المعنى الذي يستخدمه الشخص المهني المتخصص ، ولذلك فهما أقرب للفهم للشخص العادي . ولكن التعبيرين " الإيرادات " و " المصروفات " فهما تعبيران فنيان ولهما معنى مهني يختلف عن المعنى الشائع لدى الشخص العادي غير المتخصص، وفى كثير من الأحيان نجد الشخص العادي يستخدم التعبيرين " الإيرادات" والمقبوضات " كما ولو كانا تعبيرين مترادفين ، كما يستخدم التعبيرين " المصروفات و " المدفوعات" بنفس المعنى . ولكن في مهنه المحاسبة يستخدم تعبير " الإيرادات " بمعنى فني و مهني فيتم تعريف الإيرادات بأنها إجمالي تدفق الأصول للمنشأة أو إجمالي النقص في الخصوم الناتج عن أنشطة المنشأة للحصول على الربح ، وتنتج الإيرادات من (1) بيع السلع للعملاء ، (2) تأدية خدمات للعملاء أو تأجير بعض الموارد الاقتصادية ( الأصول ) الخاصة بالمنشأة للغير مما يؤدى إلى استحقاق إيراد إيجار للمنشأة أو إيراد فوائد أو أتعاب ....الخ، (3) بيع أصول المنشـــأة ( مثل الأراضي أو المباني أو الأوراق المالية....الخ ) ، و " المصروفات " هي تكاليف الحصول على الإيراد ، وتنشأ المصروفات عندما تستنفد الأصول أو تزداد الخصوم في سبيل الحصول على الإيرادات وبالتالي يتم تعريف المصروفات بأنها إجمالي النقص في الأصول أو إجمالي الزيادة في الخصوم الناتجة عن الأنشطة الموجهة للحصول على الربح وتؤدى إلى نقص حقوق الملكية. ويعنى المحاسب بصفة خاصة بالتوقيت الذي يتحقق فيه الإيراد حتى يمكنه إعطاء صورة دقيقه عن عمليات المنشأة، كما يولى عناية فائقة لمعالجه المصروف في نفس الفترة التي يحدث فيها. ولا يمكن - بطبيعة الحال - الاستغناء بإحدى القائمتين ( قائمة الدخل وقائمة التدفقات النقدية ) عن الأخرى ، فكل منهما له دلالته ومغزاه ، ويتطلب التقييم السليم للمنشأة الاقتصادية الاعتماد على المؤشرات والتحليلات التي يمكن استخلاصها من كل منهما وليس من إحداهما فقط .

القوائم المالية

- بواسطة فريق إعداد المجلة

- June 12, 2026

أهداف قائمة التدفقات النقدية

أهداف قائمة التدفقات النقدية الهدف الأول لقائمة التدفقات النقدية هو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية عن فترة محدده ، والهدف الثاني توفير معلومات وفقا للأساس النقدي من أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، المعلومات التي توفرها قائمة التدفقات النقدية إذا تم استخدامها مع الإفصاح المرتبط بها والقوائم المالية الأخرى يجب أن تساعد المستثمرين والدائنين وغيرهم في: تقييم مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية موجبة في المستقبل . تقييم مقدرة المنشأة الاقتصادية على الوفاء بالتزاماتها ومقدرتها على توزيع أرباح ، والحاجة للحصول على تمويل خارجي . تقييم أســباب الاختلافــات بين صافــى الدخــل ( من واقع قائمة الدخـل ) والتدفقــات النقدية ( المتحصلات والمدفوعات ) المرتبطة ( من واقع قائمة التدفقات النقدية ) . تقييم الآثار على المركز المالي للمنشأة الاقتصادية لكل من العمليات الاستثمارية والتمويلية النقدية وغير النقدية خلال الفترة . كما تعتبر قائمة التدفقات النقدية مفيدة في الاجابه على العديد من الأسئلة التي تثور في أذهان الدائنين والمستثمرين والتي تعتبر سهله ولكنها على جانب كبير من الأهمية ، ومن الأمثلة على هذه الأسئلة ما يلي : من أين أتت النقدية خلال الفترة ؟ فيما استخدمت النقدية خلال الفترة ؟ ما هو مقدار التغير في النقدية خلال الفترة ؟ تبيان صافى الزيادة أو النقص في النقدية يعتبر مفيدا نظرا لأن المستثمرين والدائنين وغيرهم من الأطراف المهتمة بالمنشأة يرغبون في أن يعرفون وأن يكون بمقدورهم أن يتفهموا ماذا يحدث لأكثر موارد المنشأة سيوله - النقدية. كما تساعد قائمة التدفقات النقدية في توضيح كيف يكون من الممكن أن تبين المنشأة صافى خسارة ويكون بإمكانها في نفس الوقت القيام بإنفاق رأس مالي ضخم ، أو توضح ما إذا كانت الشركة قد أصدرت أو سددت سندات أو أصدرت أو استعادت أسهما عاديه أو كلاهما خلال الفترة . ومثل هذه المعلومات يمكن استنتاجها عن طريق فحص بعض القوائم المالية الأخرى، ولكن قائمة التدفقات النقدية هي المكان الذي يتم فيه تلخيص جميع العمليات التي تؤثر في النقدية . متطلبات إعداد قائمة التدفقات النقدية العلاقة بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية