النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- April 19, 2026

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية )

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية ) انتشار الشركات متعدة الجنسية وتعدد فروع هذه الشركات وانتشارها في العديد من الدول المختلفة حيث ان العملة المتداولة في كل دولة تختلف عن العملة المتداولة في الدول الأخرى. وبالتالي لإعداد القوائم المالية المجمعة لهذه الشركات فيتم اعدادها بعملة الدول التي توجد بها الشركة الام ، الامر الذي يدعو إلى ترجمة القوائم المالية للفروع والمعدة بعملة الدول المتواجدة بها إلى عملة الدولة الام. تسجيل العمليات التي تتم بالعملة الأجنبية في الدفاتر المحاسبية يتطلب ترجمة هذه العمليات إلى عملة الدول المتواجد بها الوحدة الاقتصادية. مطالبة فروع الشركات متعددة الجنسية بتقديم تقارير دورية للشركة الام عن نشاطها وعن مستوى أدائها وعن أرباحها وبالتالي يتطلب الامر ترجمة العمليات التي تتم في الدول التي توجد بها الفروع إلى عملة الدولة التي يوجد بها المركز الرئيسي. قيام الوحدة الاقتصادية بنشاط معين في احدى الدول الأجنبية ورغبتها في معرفة نتيجة هذا النشاط وبالتالي يتطلب ترجمة العمليات التي تتم في الدول الأجنبية على عملة الدولة التي يتواجد بها الوحدة الاقتصادية. رغبة المستثمرين الأجانب في استثمار أموالهم في بورصة الأوراق المالية في أحدى الدول وبالتالي يجب عليهم قبل اتخاذ القرار بالاستثمار في أحدى الشركات المحلية ان يقوموا بترجمة القوائم المالية لهذه الشركات من العملة المحلية إلى عملة الدولة الأجنبية التي يوجد بها المستثمر الأجنبي حتى يستطيع اتخاذ قرار على أساس سليم مجلة المحاسب العربي

عاجل

- بواسطة المجلة

- April 18, 2026

نظريات وقوائم التكاليف

نظريات وقوائم التكاليف لتحديد تكلفة الوحدة يتم تحميل عناصر التكاليف التي تكبدتها المنشأة على وحدات النشاط . وذلك من خلال إتباع أحد الأساليب التالية : 1- أسلوب التحميل الكلي أو الشامل : ويقصد به تحميل وحدات النشاط بنصيبها الكامل من كل عنصر من عناصر التكاليف سواء مباشر أو غير مباشر ، متغير أو ثابت . وتعتبر نظرية التكاليف الإجمالية تطبيقا لهذا الأساس 2- أسلوب التحميل الجزئي : ويقصد به تحميل وحدات النشاط بنصيبها من عناصر التكاليف المتغيرة ، أو المباشرة ، أو المتغيرة + نسبة من التكاليف الثابتة بقدر الطاقة المستغلة . واعتبار التكاليف المتبقية في كل حالة عبء على قائمة الدخل ولا تحمل على وحدات الإنتاج النهائي . وترتكز( تطبيقا ) على هذا الأسلوب نظريات التكاليف المباشرة والتكاليف المتغيرة والتكاليف المستغلة . نظريات التكاليف نظرية تكاليف إجمالية = تكاليف مباشرة + تكاليف غير مباشرة =تكاليف متغيرة + تكاليف ثابتة نظرية تكاليف الطاقة المستغلة = تكاليف مباشرة + تكاليف غير مباشرة متغيرة + تكاليف ثابتة مستغلة نظرية التكاليف المتغيرة = تكاليف مباشرة + تكاليف غير مباشرة متغيرة نظرية التكاليف المباشرة = تكاليف مباشرة مثال مبسط : بافتراض أن تكلفة الوحدة الواحدة من الإنتاج في أحد المصانع بلغت كما يلي : مواد 100 ريال ( متغير ) – أجور عمال إنتاج 40 ريال ( متغير ) مواد 1 ريال ( متغير ، غير مباشر ) تكاليف ثابتة للوحدة 4 ريال ( نسبة الاستغلال 50 % ) تكلفة إنتاج الوحدة بناء على نظريات التكاليف الأربعة كما يلي : نظرية التكاليف الإجمالية = 100 + 40 + 1 + 4 = 145 ريال للوحدة نظرية التكاليف المستغلة = 100+ 40 +1 + ( 4 × 50 % ) = 143 ريال نظرية التكاليف المتغيرة = 100 + 40 + 1 = 141 ريال للوحدة نظرية التكاليف المباشرة = 100 +40 = 140 ريال للوحدة قوائم التكاليف تعريف قائمة التكاليف وتعتبر الوسيلة التي يتم بموجبها تحديد تكلفة الوحدات المنتجة أو المباعة ويعتمد إعداد قائمة التكاليف على : أ – تحليل عناصر التكاليف حسب وظيفتها وعلى أساس طبيعتها ب-تتضمن قائمة التكاليف :التكاليف الإنتاجية ( الصناعية ) والتسويقية أما التكاليف الإدارية والتمويلية تعتبر عبء توضع في قائمة الدخل لأنها تعتبر تكاليف عامة ج- تكلفة المواد المستخدمة في الإنتاج تحسب كما يلي : مخزون مواد أول الفترة + مشتريات مواد خلال الفترة – مخزون مواد آخر الفترة د- مخزون آخر الفترة التام يحسب بالمعادلة الآتية : مخزون أول الفترة + الإنتاج = المبيعات + مخزون آخر الفترة هـ - التكلفة الأولية للإنتاج تحسب كما يلي : مواد مباشرة + أجور مباشرة + مصروفات مباشرة ( تكاليف إنتاجية ) و-تكلفة الإنتاج التام = تكلفة الإنتاج + تكلفة مخزون تحت التشغيل أول الفترة – تكلفة مخزون تحت التشغيل آخر الفترة ز-تكلفة الإنتاج للوحدات المباعة = تكلفة الإنتاج التام + تكلفة إنتاج تام أول الفترة – تكلفة إنتاج تام آخر الفترة قائمة نتائج الأعمال : (قائمة الدخل ) وتتضمن إيرادات المبيعات مطروحا منها تكلفة المبيعات لتعطي إجمالي الربح . ثم يتم طرح كافة التكاليف التي استبعدت من قائمة التكاليف للوصول إلى صافي الربح .

القوائم المالية

- بواسطة وائل مراد

- April 18, 2026

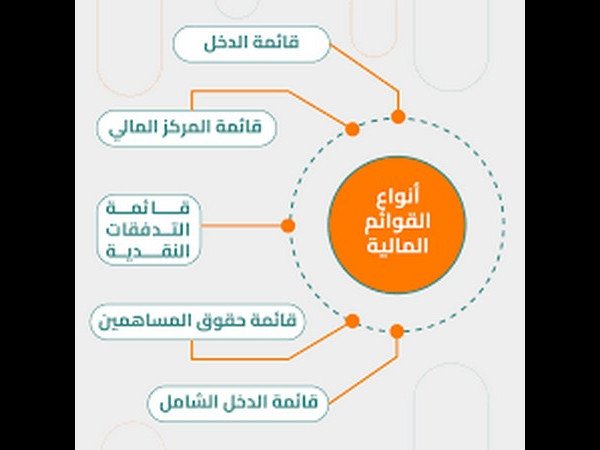

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة مدير التحرير

- April 18, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

عاجل

- بواسطة مدير التحرير

- April 17, 2026

وظائف القوائم المالية

وظائف القوائم المالية وتتمثل وظائف القوائم المالية فيما يلي قياس الأصول التي تقع في ملكية المشروع قياس الالتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال). قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال ربط هذه التغيرات بفترات زمنية محددة. تصنيف التغيرات المشار إليها على الوجه الآتي أ - الإيرادات والمصروفات والمكاسب والخسائر ب - التغيرات الأخرى في الأصول والخصوم وحقوق رأس المال. التعبير عما تقدم بوحدات نقدية باعتبارها الوحدة العامة للقياس المالي. إعداد قوائم مالية وتقارير دورية عن أصول المشروع وخصومه وحقوق أصحاب رأس المال في لحظة زمنية معينة وصافي الدخل وأجزاءه والتدفقات النقدية خلال فترة زمنية معينة.