النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 18, 2026

الأسهم (الأوراق المالية)

يمكن أن تكون سندات الملكية من نوعين عامين: الأسهم العادية والأسهم المفضلة. يتم استخدام الأسهم العادية من قبل جميع الشركات ، بينما يصدر عدد قليل فقط من الشركات الأسهم الممتازة. الأسهم العادية المباعة § المساهمون العاديون هم أصحاب الشركة . § نتيجة لملكيتهم للأسهم العادية ، يشارك المساهمون في القيادة وإدارة الشركة من خلال حقهم في التصويت. § يمتلك المساهمون الأكثر شيوعًا الحقوق والتوقعات التالية: v الحق في التصويت - في الاجتماع السنوي للمساهمين ( أهم تصويت هو انتخاب أيتولى مجلس الإدارة الإشراف على إدارة الشركة نيابة عن المساهمين) v الحق في الحصول على أرباح الأسهم ، إذا تم الإعلان عن أرباح مشتركة. v الحق في شراء أسهم إصدار جديد إذا كان للأسهم حق الشفعة . ü تمنح حقوق الأولوية للمساهمين العاديين الحق في شراء أي إصدارات إضافية للأسهم بما يتناسب مع نسب ملكيتهم الحالية. مزايا للمُصدر 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب المصدر 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح. · لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. · السهم القيمة الاسمية للسهم تمثل العاصمة القانونية. إنها قيمة عشوائية يتم تعيينها للمخزون قبل أن يتم تحديد المخزون صادر. كما أنه يمثل الحد الأقصى لمسؤولية المساهم. الأسهم الممتازة § الأسهم الممتازة هي هجين ، أو تقاطع ، بين الأسهم العادية والسندات. في بعض النواحي ، الأسهم المفضلة هي يشبه الأسهم العادية وفي بعض النواحي ، يشبه السندات. § يشبه السهم المفضل السندات في خمس طرق رئيسية § لا يصوت المساهمون المفضلون عادة على القضايا في الاجتماع السنوي. § يحصل حملة الأسهم المفضلون بشكل عام على أرباح الأسهم قبل المساهمين العاديين. § يحصل المساهمون المفضلون على الأفضلية على المساهمين العاديين في توزيع الأصول في التصفية § عادةً ما يدفع المخزون المفضل ، أو يكسب ، دفعة سنوية ثابتة على شكل توزيعات أرباح. يفضل أرباح الأسهم عادة ما تكون نسبة مئوية من القيمة الاسمية § في كثير من الأحيان ، يتم إصدار الأسهم الممتازة بميزات تشبه السندات مثل قابلية الاستدعاء ، وقابلية التحويل ، وامتلاك تاريخ الاستحقاق (إذا كان قابلاً للاسترداد إلزاميًا) ، وما إلى ذلك. يشبه المخزون المفضل الأسهم العادية بالطرق الثلاث التالية: § عدم دفع أرباح الأسهم المفضلة في أوقات الضائقة المالية لا يخل بالعقد ولا يمكن يؤدي إلى إجراءات الإفلاس. § يتم دفع أرباح الأسهم الممتازة بعد الفوائد والضرائب. لذلك ، مثل الأرباح المشتركة ، فإن الأرباح الموزعة المدفوعة على الأسهم الممتازة ليست معفاة من الضرائب للشركة. § في حالة توزيع الأصول أثناء التصفية ، يكون المساهمون المفضلون أصغر من حملة السندات ودائنون آخرون. ومع ذلك ، فإن المساهمين المفضلين هم من كبار المساهمين العاديين في التصفية وسوف تتلقى المال قبل المساهمين العاديين مزايا للمُصدر 1. إنه شكل من أشكال حقوق الملكية وبالتالي يبني الجدارة الائتمانية للشركة. 2. لا يزال المساهمون العاديون يحتفظون بالسيطرة. 3. لا تزال الأرباح الفائقة للشركة محجوزة للمساهمين العاديين. عيوب المصدر 1- توزيعات الأرباح النقدية على الأسهم الممتازة غير قابلة للخصم كمصروف ضريبي ويتم دفعها بعد خصم الضرائب الإيرادات. والنتيجة هي تكلفة أكبر بكثير مقارنة بالسندات. 2- في فترات الصعوبة الاقتصادية ، يجوز توزيعات الأرباح المتراكمة غير المدفوعة (تسمى أرباح الأسهم المتأخرة) خلق مشاكل إدارية ومالية كبيرة للشركة. · ملاحظة : توزيعات الأرباح كنسبة مئوية من القيمة الاسمية للسهم المفضل صحيحة فقط للأسهم المفضلة. هو – هي ليس صحيحًا بالنسبة للأسهم العادية. Ø إذا كان الاسم الممتازة تراكميًا ، فإن أي توزيعات أرباح لم يتم الإعلان عنها ودفعها مسبقًا عند استحقاقها يجب أن تدفع ("تعويض") قبل أن تتمكن الشركة من دفع أي أرباح مستقبلية لمشتركتها المساهمين. إذا لم يكن السهم المفضل تراكميًا ، فإن الأرباح الضائعة لا تكون أبدًا يجب أن تدفع. توزيعات الأرباح وسياسة توزيعات الأرباح وتقسيم الأسهم سياسة توزيع الأرباح § يمثل توزيع الأرباح توزيع الأرباح. § تحدد سياسة توزيع الأرباح أي جزء من صافي دخل الشركة يتم توزيعه على المساهمين وما هو الجزء المحتفظ به لإعادة الاستثمار. - معدل توزيعات أرباح مرتفع يعني معدل نمو أبطأ. عادة ما يعني معدل النمو المرتفع انخفاضًا معدل توزيعات الأرباح. - لأن كلا من معدل النمو المرتفع ومعدل الأرباح المرتفع مرغوب فيهما ، المالي يحاول المدير تحقيق التوازن الذي يزيد من سعر سهم الشركة. Ø أهم عامل يجب مراعاته هو الاستخدامات المستقبلية المخطط لها للنقد. - عادة ، تحاول الشركات الحفاظ على مستوى ثابت من أرباح الأسهم ، على الرغم من أن الأرباح قد تتقلب إلى حد كبير ، لأن العديد من المساهمين يشترون الأسهم مع توقع الحصول على عائد معين كل عام. Ø غالبًا ما ينتج عن هذا الاستقرار بيع سهم بسعر سوق أعلى بسبب المساهمين إدراك مخاطر أقل في تلقي أرباحهم. العوامل المؤثرة في سياسة توزيع أرباح الشركة o القيود القانونية - لا يمكن عادةً دفع أرباح الأسهم من رأس المال المدفوع. o استقرار الأرباح - الشركة التي تتقلب أرباحها بشكل كبير من سنة إلى أخرى تميل إلى الدفع من أرباح أقل خلال السنوات الجيدة o المركز النقدي - بغض النظر عن سجل أرباح الشركة ، يجب أن يكون النقد متاحًا قبل توزيع الأرباح تدفع. o القيود في اتفاقيات الديون - المواثيق التقييدية في السندات التعويضية والديون الأخرى غالبًا ما تحد الاتفاقيات من أرباح الأسهم التي يمكن للشركة الإعلان عنها. o سياسة توزيع الأرباح المتبقية - ستقوم الشركة بتوزيع الأرباح فقط عندما لا يكون هناك أفضل بدائل لأموالها. عملية دفع الأرباح عملية دفع الأرباح - أربعة تواريخ مهمة. 1. تاريخ الإعلان هو التاريخ يجتمع أعضاء مجلس الإدارة والتصويت رسميا لإعلان توزيع أرباح. على هذا التاريخ ، يصبح توزيع الأرباح مسؤولية الشركة. 2. تاريخ تسجيل هو الموعد المحدد من قبل الشركة متى تحديد المساهمين لمؤهلة للحصول على توزيعات الأرباح (ستحصل على الأرباح المعلنة) والتي ليست كذلك. 3. السابق - تاريخ توزيع أرباح مهم للمساهمين الذين إما شراء أو بيع أسهم في أيام مباشرة قبل تاريخ التسجيل لأن الوقت مطلوب لمعالجة تداولات الأسهم. Ø المستثمر الذي يشتري حصة من الأسهم قبل تاريخ الاستحقاق السابق سيحصل على عائد ذلك تم التصريح عنه مسبقًا. المستثمر الذي يشتري السهم في أو بعد تاريخ توزيع الأرباح (ولكن قبل تاريخ التسجيل أو تاريخ الدفع) لن تحصل على توزيعات الأرباح المعلنة 4. تاريخ الدفع هو اليوم الذي يتم توزيع أرباح الواقع على المساهمين. الشركة تخصم توزيعات الأرباح المستحقة الدفع والائتمان النقدي. توزيعات أرباح الأسهم وتقسيم الأسهم توزيعات أرباح الأسهم هي توزيعات أرباح مدفوعة في أسهم أسهم الشركة وليس نقدًا. توزيعات أرباح الأسهم هي طريقة لتوفير عائد للمساهمين دون توزيع النقد · نتيجة لدفع أرباح الأسهم ، سيكون لدى الشركة المزيد من الأسهم القائمة وكذلك ستفعل لديها أرباح أقل للسهم وقيمة دفترية أقل للسهم مما كانت عليه قبل أن تدفع السهم توزيعات ارباح · ومع ذلك ، سيمتلك كل مساهم نفس النسبة المئوية للشركة بعد توزيع أرباح الأسهم قبل توزيع أرباح الأسهم ، والقيمة الإجمالية لأسهم كل مساهم هي أساسًا دون تغيير أرباح الأسهم ليست مسؤولية قانونية ولا تخضع للضريبة على المستلمين. تجزئة السهم لا ينطوي على أي القيود المحاسبية. بدلاً من ذلك ، يتم تقسيم الأسهم الحالية إلى المزيد بحيث يتم تخفيض سعر السوق للسهم الواحد. كلما زاد عدد الأسهم المصدرة ، فإن خفض سعر السهم الناتج § السابق. إذا كان لدى الشركة مليون سهم قائم ، يتم بيع كل منها مقابل 90 دولارًا ، فسيؤدي تقسيم الأسهم 2 مقابل 1 إلى 2 مليون سهم قائم ، بيع كل منها بحوالي 45 دولارًا. مزايا إصدار تجزئة الأسهم والأرباح § نظرًا لأن المزيد من الأسهم ستكون معلقة ، فسيكون سعر السهم أقل. مما سيحدث المزيد صغار المستثمرين لشراء أسهم الشركة. وبالتالي ، نظرًا لأن الطلب على السهم أكبر ، فإن قد يزيد السعر § يمكن أن يكون توزيع الأرباح أو الانقسام لفتة دعائية. لأن المساهمين قد يعتقدون أنهم يتلقون شيئًا ذا قيمة ، سيكون لديهم رأي أفضل عن شركتهم. § علاوة على ذلك ، كلما زاد عدد الأسهم التي تمتلكها الشركة ، زاد عدد المساهمين ، الذين عادة ما يكونون عملاء جيدين لمنتجات شركاتهم. إعادة شراء الأسهم (أسهم الخزينة) § تتم إعادة شراء الأسهم عندما تشتري الشركة أسهمها الخاصة مرة أخرى في العراء سوق. بمجرد امتلاك الشركة ، تسمى هذه الأسهم أسهم الخزينة. § يجوز للشركة إعادة شراء أسهم الخزينة لعدد من الأسباب. من بين هؤلاء: Ø لتقليل عدد الأسهم القائمة بحيث تزيد ربحية السهم ، الأمر الذي قد يحدث يؤدي إلى ارتفاع سعر السوق للسهم ، Ø تقليل المعروض من الأسهم في السوق مما قد يزيد من سعر السوق للسهم أسهم الشركة ، Ø كاستثمار إذا كانت الشركة تعتقد أن أسهمها مقومة بأقل من قيمتها الحقيقية ، أو Ø لاستخدام الأسهم لتوزيع أرباح الأسهم ، أو لإعادة بيعها ، أو لإعادة إصدارها كسداد على أساس الأسهم. ملاحظة : لا تحصل أسهم الخزينة على أرباح ولا يحق لها التصويت ولا يتم تصنيفها على أنها أمتياز. يتم إصدار أسهم الخزينة ولكنها ليست قائمة

التحيل المالي

- بواسطة وائل مراد

- July 18, 2026

هيكل رأس المال ببساطة: ازاي تظبط خلطة الدين وحقوق الملكية في شركتك؟

هيكل رأس المال ببساطة: ازاي تظبط خلطة الدين وحقوق الملكية في شركتك؟ بص يا صاحبي… تعالى نبدأ الموضوع من أوله وبراحة كده، كإننا قاعدين على المصطبة بعد العصر، والشمس داخلة من ناحية الجبل وبنحلي القعدة بكوباية شاي حلوة. هيكل رأس المال يا غالي هو ببساطة: الطريقة اللي شركتك بتجيب بيها فلوس عشان تكبر وتشتغل هل بفلوسك إنت؟ ولا بفلوس البنك؟ ولا الاثنين مع بعض؟ يعني الموضوع عبارة عن خلطة زي ما الستات ما بيقولوا: الطبق الحلو محتاج مقادير مظبوطة شوية من ده على شوية من ده نفس الكلام في شركتك. فيه مكوّنين رئيسيين: أولًا: الديون — فلوس الناس اللي عليك ترجعها وده اللي بنسميه Debt. يعني إيه؟ يعني الفلوس اللي بتستلفها بنك، مؤسسات، موردين، أي حد. مميزات الدين: أرخص غالبًا من إنك تدخل شريك الفايدة بتتخصم من الضرايب (يعني وفر) اللي بيسلفك ما يقعدش جنبك في الاجتماع ولا يقاسمك الربح عيوب الدين: زي القرض اللي بياخده واحد من البلد… تاخده راجل… وتسدّه راجلين التزام شهري لازم تدفعه لو كتر عليك… يضغطك جامد ثانيًا: حقوق الملكية — فلوسك وفلوس الشركاء اللي معاك وده اللي بنسميه Equity. يعني الفلوس اللي إنت أو الشركاء حاطينها في الشركة، سواء رأس مال أو أرباح محتفظ بيها. مميزات الملكية: مفيش حد بيجري وراك يقولك: هات القسط يا عم الحج بتقلل المخاطر بتقوّي مركز الشركة عيوب الملكية: الشريك بياخد جزء من الربح وأوقات رأيه يدخل في القرار وعلى المدى البعيد… تكلفة الملكية أغلى من الدين طيب… أنا كصاحب شركة صغيرة أوشركة متوسطة استفاد إزاي من الكلام ده؟ أهو ده مربط الفرس إنت محتاج تظبط الخلطة: مش كله ديون ومش كله ملكية لا… تعملها كده نص-نص، ولاّ 60/40… حسب ظروفك. خليني أقولك المبدأ العام: الدين نستخدمه لما يكون الفلوس هتجيب ربح يغطي الدين. والملكية نستخدمها في الحاجات اللي فيها مخاطرة أو مفيهاش ربح سريع. يعني لو هتشتري ماكينة جديدة هتزود الإنتاج ← الدين ممتاز. لو لسه في بداية المشروع ومفيش دخل ثابت ← ملكية. لو عايز توسّع شركة لكن مش ضامن السداد ← ملكية أكتر. لو عندك مبيعات ثابتة ومحتاج مخزون ← الدين مناسب. طب نعرف إزاي إن الخلطة ظابطة؟ في الصعيد يقولوا: اعرف عضمك قبل ما تشيل الحِمِل نفس الكلام هنا… بنبص على نسب بسيطة: نسبة الدين لحقوق الملكية (D/E) الديون ÷ حقوق الملكية دي كده زي ميزان القمح لو الميل بقى ناحية الدين زيادة، تعرف إن فيه حمل زايد. أقل من 1 تمام وعايش في الأمان بين 1 و 2 ماشي الحال أكتر من 2 خفف الحمل يا ولد العم… ده كتير عليك. نسبة تغطية الفايدة الربح التشغيلي ÷ مصروف الفوائد يعني ببساطة: هل الشركة بتكسب كفاية إنها تغطي الفوائد بدون وجع قلب؟ أكتر من 3 مرات ممتاز من 1.5 – 3 → مقبول أقل من 1.5 تسلم وتعيش… لكن خليك حذر قوي نسبة الدين للأصول الديون ÷ الأصول دي زي ما تعرف وزن البيت هل البيت متسند على أساس قوي ولا على طوب سايب؟ أقل من 40% جامد 40–60% مقبول فوق 60% خطر… ده كده لو هوا شال الزينتي وقعت الحيطة. الشركة يا ولد العم… زي الدابة. لو حملتها أكتر من طاقتها تبرُك. ولو ما حملتهاش خالص ما تنفعكش. المَسْكِين اللي يعرف يشيلها قَدّها. هيكل رأس المال هو إنك تعرف تِقَدّر الحِمِل وتوزّع التمويل بين دين و ملكية حسب مصلحة الشغل.

عاجل

- بواسطة الادمن

- July 18, 2026

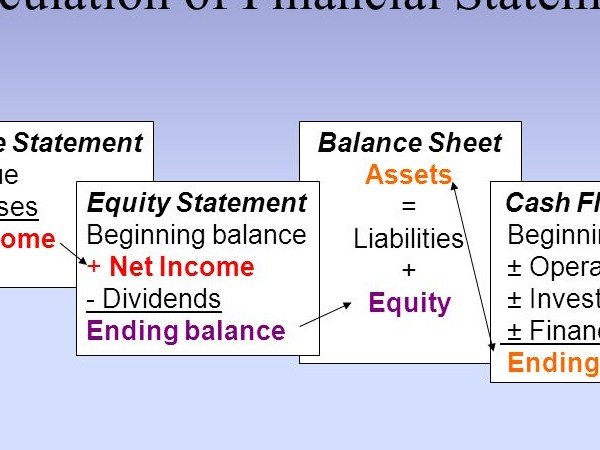

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

.jpg)

عاجل

- بواسطة الادمن

- July 18, 2026

ما هو رأس المال العامل ؟ وما فائدتة ؟

ما هو رأس المال العامل ؟ وما فائدتة ؟ رأس المال العامل هو المصطلح الدارج بين الكثير من المحاسبين على إنه إجمالى الأصول المتداولة مطروح منه إجمالى الإلتزمات المتداوله و للتوضيح ذلك يسمى صافى رأس المال العامل . رأس المال العامل هو كافة الأصول المتدولة للمنشأة و هذه هي الإجابة المختصرة حيث يعتبر هو النقد المتوفر لعمليات المنشأة خلال السنة المالية و فائدته قدرة المنشأة من خلاله على الوفاء بإلتزامتها خلال السنة المالية . قدرة المنشأة على إدارة عمليتها . يشير إلى السيولة لدى المنشأة . حسن إدارة رأس المال العامل يحمى المنشأة من المخاطرة و عدم الإستفادة و يضع المنشأة فى المنطقة الوسطى . يقيس رأس المال العامل قدرة الشركة على تغطية التزاماتها على المدى القصير والطويل الأجل ويوضح أيضا إستراتجيتها في تشغيل وتوظيف استثماراتها وأموال مساهميها من خلال بيان الفرق بين الأصول المتداولة والخصوم المتداولة لبيان صافي رأس المال العامل وبشكل عام كلما كانت الشركة أصولها المتداولة اكبر من التزاماتها المتداولة كلما كانت قدرتها على سداد التزاماتها اكبر ويتأثر صافي رأس المال العامل بالسلب أو الإيجاب وفق السياسة الاستثمارية التى تتبعها الشركة هل سياستها الإستراتيجية هجومية اى تتطلب مخاطرة عالية في الاستثمار عن طريق زيادة في الاقتراض اما تتبع إستراتيجية متوازنة بمخاطر متوسطة بحيث توازن بين متطلباتها المتداولة وأصولها المتداولة ام محافظة بمخاطر منخفضة فتجد لديها فائض كبير في السيولة وصافي رأس مال عامل ايجابي بمعدلات عاليه واثر ذلك على المبادلة بين المخاطر والعائد والربحية. كيف تحسب رأس المال العامل؟ يتم حساب رأس المال العامل بأخذ الأصول المتداولة وخصم الخصوم المتداولة. على سبيل المثال، إذا كانت الشركة لديها أصول متداولة تبلغ 100,000 دولار وخصوم متداولة قدرها 80,000 دولار، فإن رأس مالها العامل سيكون 20,000 دولار. وتشمل الأمثلة الشائعة للأصول المتداولة النقد وحسابات القبض والمخزون. بينما تتضمن أمثلة الخصوم المتداولة الحسابات الدائنة أو مدفوعات الديون قصيرة الأجل أو الجزء الحالي من الإيرادات المؤجلة. من أجل تحسين رأس مالها العامل، قررت أ ب ت الاحتفاظ بمزيد من النقد في الاحتياطي وتعمد تأخير مدفوعاتها للموردين من أجل تقليل الالتزامات المتداولة. بعد إجراء هذه التغييرات، تمتلك أ ب ت أصولًا متداولة بمتوسط 70,000 دولار ومطلوبات متداولة بمتوسط 30,000 دولار. وبالتالي فإن رأس مالها العامل هو 40,000 دولار. لماذا راس المال العامل مهم؟ رأس المال العامل مهم لأنه ضروري لكي تظل الشركات قادرة على الوفاء بمتطلباتها. من الناحية النظرية، يمكن أن تفلس شركة ما حتى لو كانت مربحة. فهي لا تستطيع الاعتماد على الأرباح المحاسبية من أجل دفع فواتيرها، ويجب دفع تلك الفواتير نقدًا في متناول اليد. للتوضيح، ضع في اعتبارك حالة الشركة التي جمعت مليون دولار نقدًا بسبب أرباحها المحتجزة للسنوات السابقة. إذا كانت الشركة ستستثمر كل المليون دولار دفعة واحدة، فقد تجد نفسها مع أصول متداولة غير كافية لدفع التزاماتها الحالية. رأس المال العامل Working Capital إدارة رأس المال العامل بذكاء: السر الخفي وراء نجاح الشركات! 💼

.jpg)

جديد

- بواسطة مدير التحرير

- July 18, 2026

الرأي الفقهي في الأوراق المالية

الرأي الفقهي في الأوراق المالية لقد قرر المجمع الفقهي الإسلامي في مؤتمره السابع بجدة في المملكة العربية السعودية ذو القعدة 1412هـ مايو 1992م ما يلي : (1) . أولاً : الأسهم : 1- الأسهم : بما أن الأصل في المعاملات الحل فإن تأسيس شركة مساهمة ذات أغراض وأنشطة حلال أمر جائز . 2- تقسيط سداد قيمة السهم عند الإكتتاب : لا مانع شرعاً من أداء قسط من قيمة السهم المكتتب فيه وسداد بقية الأقساط لأن ذلك يعتبر من الإشتراك بما عجل دفعه والتواعد على زيادة رأس المال ولا يترتب على ذلك محضور لأن هذا يشمل جميع الأسهم . 3- يجوز بيع السهم أو رهنه مع مراعاة ما يقتضي به نظام الشركة عند بيع السهم أو رهنه . كما لا يجوز إضافة نسبة معينة مع قيمة السهم لتغطية مصاريف الإصدار . 4- السهم لحامله : بما أن المبيع في ( السهم لحامله ) هي حصة شائعة في موجودات الشركة وهي وثيقة لإثبات هذا الاستحقاق في الحصة فلا مانع شرعاً من إصدار أسهم الشركة بهده الطريقة وتداولها . 5- تداول الأسهم بالبيع والشراء : يجوز للجهات الرسمية المختصة أن تنظم تداول الأسهم بأن لا يتم إلا بواسطة سماسرة متخصصين ومرخصين بذلك العمل . كما يجوز اشتراط رسوم لعضوية المتعامل في الأسواق المالية لأن من شأن ذلك تحقيق المصالح المشروعة . 6- الأسهم الممتازة : وهي تلك الأسهم التي تخول لأصحابها مزايا أكثر من تلك التي تخولها الأسهم العادية وقد يكون الإمتياز في إعطاء بعض الأسهم فائدة سنوية كنسبة مئوية ثابتة وهي لا تجوز بإجماع الفقهاء لأنها تشابه في هذه الحالة السندات بفائدة وهي فائدة ربوية لا يجوز التعامل بها (1) . أما الامتياز بحق أصحاب الأسهم الممتازة في استرجاع قيمة أسهمهم بكاملها عند التصفية وقبل إجراء القسمة فلا يجوز لأن ذلك منافياً لمعنى الشركة وفي حالة الخسارة يتحمل الشركاء بالأسهم العادية الخسارة فقط دون الأسهم الممتازة فإن هذا فيه ظلم للمساهمين الآخرين . وكذلك الحال في امتياز التصديق في الجمعية العمومية وهو غير جائز أما الامتياز بان يكون للمساهمين القدامى الحق في الإكتتاب في الأسهم الجديدة فلا شيء في ذلك والله أعلم . ثانياً : السندات : تعرف السندات بأنها صكوك قابلة للتداول وتتعلق بأجل معين ولها الحق في الحصول على فوائد سنوية ثابتة تستحق في مواعيد محددة بالإضافة إلى الحصول على قيمتها الاسمية عند حلول الأجل (2) . ولذا فإنه لا يجوز إصدار أو تداول السندات لاشتمالها على الربا ولإجماع العلماء في المذاهب الفقهية على منع الزيادة المشروطة على أصل القرض ، وبالأدلة الثابتة على تحريم الربا في القرآن الكريم والسنة النبوية المطهرة . الاستثمار قصير الأجل في البنوك الإسلامية Short Term Investment in Islamic Banks إعداد سعيد بن حسين بن علي المقرفي