النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 17, 2026

الدليل المحاسبي وشرحة

تشكل بقرار من رئيس الجهاز المركزي للمحاسبات لجنة فنية دائمة تختص باقتراح التعديلات والتغييرات التي تقتضيها ظروف التطبيق وتصدر هذه التعديلات بقرار من رئيس الجهاز وتعتبر جزءًا من النظام المحاسبي الموحد..."، كما نصت المادة الرابعة من هذا القرار على أن "يتولى الجهاز المركزي للمحاسبات متابعة تنفيذ هذا النظام". وقد كان من الضروري إزاء التحولات الاقتصادية التي شهدتها مصر خلال السنوات الأخيرة من الانطلاق نحو الأخذ باقتصاديات السوق الحر بدي ً لا عن أسلوب الاقتصاد الموجه أن يتم إعادة النظر في النظام المحاسبي الموحد وتعديله حتى يتلاءم مع متطلبات المرحلة الاقتصادية الراهنة ويتواكب في الوقت ذاته مع أحدث الاتجاهات والمفاهيم التي طرأت على الفكر المحاسبي طبقًا لمعايير المحاسبة الدولية، ونتيجة لذلك صدر قرار رئيس الجهاز رقم 204 لسنة 2001 بتعديل الدليل المحاسبي وشرحه والقوائم المالية بالنظام المحاسبي الموحد، ونشر هذا القرار في الوقائع .2001/3/ المصرية بالعدد 58 (تابع) أ في 14

القوائم المالية

- بواسطة فريق إعداد المجلة

- July 17, 2026

أهداف قائمة التدفقات النقدية

أهداف قائمة التدفقات النقدية الهدف الأول لقائمة التدفقات النقدية هو توفير معلومات عن المتحصلات النقدية والمدفوعات النقدية عن فترة محدده ، والهدف الثاني توفير معلومات وفقا للأساس النقدي من أنشطة التشغيل ، وأنشطة الاستثمار ، وأنشطة التمويل ، المعلومات التي توفرها قائمة التدفقات النقدية إذا تم استخدامها مع الإفصاح المرتبط بها والقوائم المالية الأخرى يجب أن تساعد المستثمرين والدائنين وغيرهم في: تقييم مقدرة المنشأة الاقتصادية على توليد تدفقات نقدية موجبة في المستقبل . تقييم مقدرة المنشأة الاقتصادية على الوفاء بالتزاماتها ومقدرتها على توزيع أرباح ، والحاجة للحصول على تمويل خارجي . تقييم أســباب الاختلافــات بين صافــى الدخــل ( من واقع قائمة الدخـل ) والتدفقــات النقدية ( المتحصلات والمدفوعات ) المرتبطة ( من واقع قائمة التدفقات النقدية ) . تقييم الآثار على المركز المالي للمنشأة الاقتصادية لكل من العمليات الاستثمارية والتمويلية النقدية وغير النقدية خلال الفترة . كما تعتبر قائمة التدفقات النقدية مفيدة في الاجابه على العديد من الأسئلة التي تثور في أذهان الدائنين والمستثمرين والتي تعتبر سهله ولكنها على جانب كبير من الأهمية ، ومن الأمثلة على هذه الأسئلة ما يلي : من أين أتت النقدية خلال الفترة ؟ فيما استخدمت النقدية خلال الفترة ؟ ما هو مقدار التغير في النقدية خلال الفترة ؟ تبيان صافى الزيادة أو النقص في النقدية يعتبر مفيدا نظرا لأن المستثمرين والدائنين وغيرهم من الأطراف المهتمة بالمنشأة يرغبون في أن يعرفون وأن يكون بمقدورهم أن يتفهموا ماذا يحدث لأكثر موارد المنشأة سيوله - النقدية. كما تساعد قائمة التدفقات النقدية في توضيح كيف يكون من الممكن أن تبين المنشأة صافى خسارة ويكون بإمكانها في نفس الوقت القيام بإنفاق رأس مالي ضخم ، أو توضح ما إذا كانت الشركة قد أصدرت أو سددت سندات أو أصدرت أو استعادت أسهما عاديه أو كلاهما خلال الفترة . ومثل هذه المعلومات يمكن استنتاجها عن طريق فحص بعض القوائم المالية الأخرى، ولكن قائمة التدفقات النقدية هي المكان الذي يتم فيه تلخيص جميع العمليات التي تؤثر في النقدية . متطلبات إعداد قائمة التدفقات النقدية العلاقة بين قائمة الدخل وقائمة التدفقات النقدية الفرق بين قائمة الدخل وقائمة التدفقات النقدية

عاجل

- بواسطة الادمن

- July 17, 2026

الاهداف الاساسية لدراسة معايير التقارير المالية الدولية (IFRS)

الاهداف الاساسية لدرارسة معايير التقارير المالية الدولية (IFRS) مساعدتك في فهم كيفية استخدام معايير التقارير المالية الدولية (IFRS) حول العالم شرح اعمال IASB وكيفية التغيير وتطوير المعايير لمعرفة طرق فحص المتطلبات الاساسية لـ معايير التقارير المالية الدولية (IFRS) على اساس قياسي للاستفادة من الاعدادت ومراجعة الحسابات لتوفير الارشادات حول كيفية استخدام التقارير المالية الدولية في المحاسبة العملية بمساعدة الاسئلة والحالات والتمارين

جديد

- بواسطة الادمن

- July 17, 2026

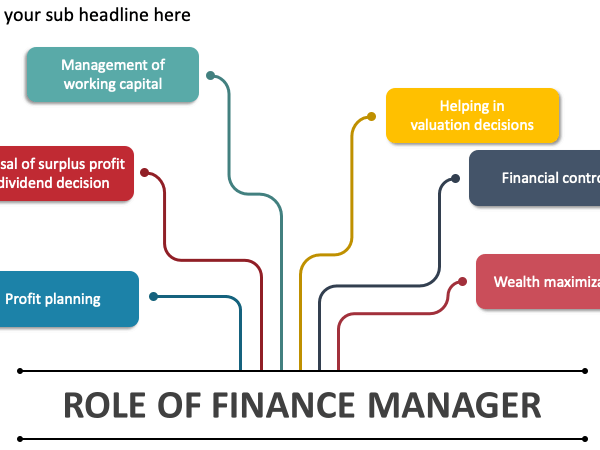

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

جديد

- بواسطة مدير التحرير

- July 17, 2026

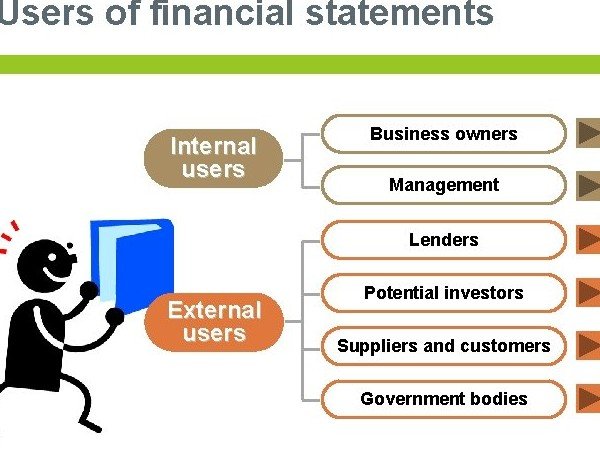

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.