النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- June 17, 2026

برنامج الميزان - الفترةالمحاسبية

برنامج الميزان - الفترةالمحاسبية الموقع الرسمي لبرنامج الميزان - تركيا ويمكننا من خلال إعدادات الفترة المحاسبية أن نعرف أكثر من فترة محاسبية وذلك عندما لا نقوم بتدوير حساباتنا من فترة لأخرى على قاعدة بيانات جديدة. ويتم تعريف الفترات من خلال وضع رمز للفترة واسم ومجال زمني لهذه الفترة ومن ثم نقوم باختيار الفترة التي نريد العمل عليها وذلك من نافذة الفترة الحالية, باختيار الفترة المطلوبة ومن ثم الضغط على موافق في شريط النافذة السابقة. ونلاحظ أن صفحة "الفترة المحاسبية" تحتوي على ما يلي: "الفترات المحاسبية": يحتوي هذا الصندوق على الفترات المحاسبية المضافة على البرنامج. "تعيين كحالية": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تعيين كفترة حالية" لكي ينتقل البرنامج إلى الفترة المحاسبية المختارة. "إدارة": في حال أردنا إضافة فترة محاسبية جديدة على البرنامج أو إجراء تعديلات على فترة محاسبية مضافة مسبقاً، نضغط على زر "إدارة"، فتفتح نافذة "إدارة الفترة المحاسبية" وهي تحتوي على الخيارات التالية: "الفترة المحاسبية": يحتوي هذا الصندوق على الفترات المحاسبية المضافة على البرنامج. "إضافة": يتم من خلال هذا الخيار إضافة فترة محاسبية جديدة على البرنامج. "تحرير": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تحرير" لإجراء أي تعديل نريده على الفترة المحاسبية المختارة. ونلاحظ زر "تحرير" يفتح نافذة "الففترة المحاسبية"، ونلا حظ أنه يحتوي في نصفه السفلي على صندوق "تجميد العمليات" ضمن الفترة المحاسبية: يمكن من خلال هذا الصندوق منع التعديل على العمليات المسجلة على البرنامج مثل (الفواتير -سندات القيد -الأوراق التجارية -....)، وهي تحتوي على عدة خيارات: "بلا": أي منع التجميد والسماح بالتعديل في أي سجل (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات. "تاريخ محدد": أي تجميد العمليات في البرنامج (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات من أول الفترة المحاسبية لغاية التاريخ الذي يحدده المستخدم في حقل التاريخ. "عدد أيام": أي تجميد العمليات في البرنامج (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات من أول الفترة المحاسبية لغاية عدد الأيام الذي يحدده المستخدم في حقل الأيام، مثال: لو افترضنا أن المستخدم وضع عدد أيام (-1) فإن البرنامج بشكل تلقائي يجمد العمليات من أول الفترة المحاسبية لغاية اليوم السابق، وفي اليوم التالي يجمد عمليات اليوم الذي يسبقه...وهكذا. السياسة: يوجد خيارين: تنبيه: أي يعطي البرنامج رسالة تنبيه في حال التعديل على فترة مطبق عليها "تجميد العمليات"، ويمكن للمستخدم أن يتابع عملية الحفظ بضغط زر "نعم" أو يتراجع عن الحفظ بضغط زر "لا". منع: أي يعطي البرنامج رسالة منع في حال التعديل على فترة مطبق عليها "تجميد العمليات"، ولا يمكن للمستخدم أن يتابع عملية الحفظ. للتوضيح لدينا الشكل التالي: "حذف": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "حذف" وذلك لحذف الفترة المحاسبية المختارة. "تعيين كحالية": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تعيين كفترة حالية" لكي ينتقل البرنامج إلى الفترة المحاسبية المختارة. "تحقق": عند الضغط على زر تحقق فإن البرنامج يظهر جميع الحركات التي تقع خارج مجال الفترات المحاسبية. الشكل التالي لتوضيح نافذة "إدارة الفترة المحاسبية":

عاجل

- بواسطة مدير التحرير

- June 17, 2026

برنامج الميزان - الحساب الختامي

برنامج الميزان - الحساب الختامي الموقع الرسمي لبرنامج الميزان - تركيا نستطيع من خلال هذه النافذة تعريف الحسابات الختامية وهي المتاجرة والأرباح والخسائر والميزانية وحساب التشغيل كما يمكن للمستخدم أن يعرف حسابات ختامية مختلفة عن الحسابات السابقة وقد تم شرح ذلك في فقرة "المجموعة المحاسبية للمادة", وعند تعريف الحساب الختامي ندخل رمز الحساب الختامي واسمه والاسم اللاتيني وملاحظات عن هذا الحساب والحساب الختامي للحساب الذي يتم تعريفه, والمقصود بالحساب الختامي هو الحساب الذي سيقفل فيه رصيد الحساب الختامي الذي يتم تعريفه, فمثلاً رصيد حساب المتاجرة ينتقل إلى حساب الأرباح والخسائر وبالتالي فإن الحساب الختامي لحساب المتاجرة هو حساب الأرباح والخسائر, وندخل أيضاً نص شرح الرصيد والمقصود بهذا النص هو عبارة يتم فيها شرح الرصيد الناتج عن الحساب الختامي في حال وجوده. والشكل التالي يوضح بطاقة الحساب الختامي وما تحويه من حقول:

عاجل

- بواسطة المجلة

- June 17, 2026

برنامج الميزان - تعريف مندوبي المبيعات

برنامج الميزان - تعريف مندوبي المبيعات الموقع الرسمي لبرنامج الميزان - تركيا نقوم بتعريف مندوبي المبيعات من خلال قائمة "تعاريف" حيث تحوي هذه القائمة على ثلاثة أمور أساسية تتعلق بتعريف مندوبي المبيعات وهي كما يوضح الشكل التالي: ولتفاصيل أكثر عن تعريف المندوبين وحالات معالجة المندوبين راجع ملحق "معالجة مندوبي المبيعات".

إدارة الاعمال

- بواسطة فريق إعداد المجلة

- June 17, 2026

ميزان المدفوعات فهم عمله وأهميته في تنظيم العلاقات الاقتصادية العالمية

ميزان المدفوعات: فهم عمله وأهميته في تنظيم العلاقات الاقتصادية العالمية ميزان المدفوعات هو تقرير اقتصادي يوضح صافي الدفعات المالية بين بلد معين وبقية العالم خلال فترة زمنية محددة، عادة سنة واحدة. يتم استخدام هذا التقرير لتحليل وفهم تدفقات المبالغ المالية والاقتصاد بشكل عام. يعمل ميزان المدفوعات عن طريق تسجيل كل العمليات المالية بين البلد وبقية العالم، بما في ذلك الصادرات والواردات من السلع والخدمات، والاستثمارات الأجنبية المباشرة، والتحويلات النقدية، والديون الخارجية، والأرباح والخسائر في السوق المالية، وغيرها من العوامل. تتكون ميزان المدفوعات من عدة أجزاء، بما في ذلك: ميزان المعاملات الجارية: يتضمن الصادرات والواردات من السلع والخدمات والدخل الأجنبي (أرباح الشركات ورواتب العاملين الأجانب وما شابه) والمساعدات الخارجية. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تعاني من فائض أو عجز في العجز والفائض التجاري. ميزان رأس المال والمالية الطويلة الأجل: يشمل الاستثمارات الأجنبية المباشرة والاستثمارات الأجنبية غير المباشرة والديون الخارجية طويلة الأجل. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تستقطب أو تصدر رأس المال. ميزان الأموال القصيرة الأجل: يشمل التحويلات النقدية والاستثمارات الأجنبية القصيرة الأجل والديون الخارجية قصيرة الأجل. يساعد هذا الجزء في تحديد ما إذا كانت البلاد تعاني من سيولة نقدية كافية أو نقدية غير كافية. بناءً على معلومات الميزان، يمكن للمحللين الاقتصاديين وصناع القرار تقييم صحة الاقتصاد والاعتماد الداخلي والخارجي وسياسته النقدية والمالية.

القوائم المالية

- بواسطة وائل مراد

- June 17, 2026

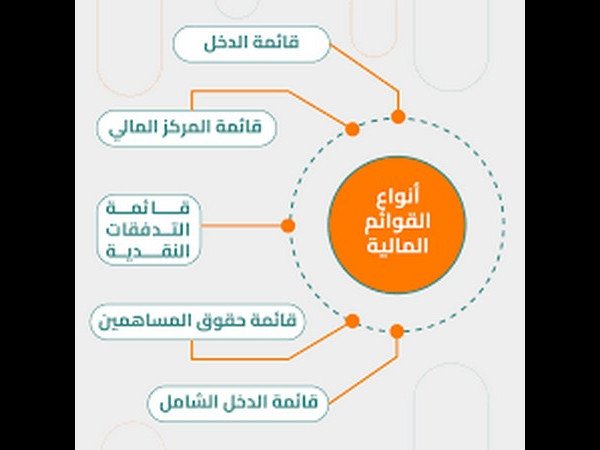

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.