النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 19, 2026

برنامج الميزان - بضاعة آخر المدة

برنامج الميزان - بضاعة آخر المدة الموقع الرسمي لبرنامج الميزان - تركيا بضاعة آخر المدة تحتوي هذه النافذة كما هو موضح في الشكل التالي على الخيارات التالية: عدم جرد بضاعة آخر المدة: نستخدم هذا الخيار عندما نتبع في حساباتنا طريقة الجرد المستمر, حيث أنه عند إتباع هذه الطريقة يكون حساب المخزون محاسبياً هو عبارة عن قيمة البضاعة الموجودة لدينا في المستودع ولا داعي لطلب رقم جرد المواد لأن رصيد دفتر أستاذ حساب المخزون يمثل هذا الرقم. جرد بضاعة آخر المدة: في معظم الشركات لا نستخدم الجرد المستمر بل نستخدم الجرد الدوري, ولذلك هناك حاجة في نهاية الفترة المحاسبية أو في أي لحظة من اللحظات أن نعرف جرد المواد الموجودة في المستودعات وذلك لتحديد مبلغ إجمالي الربح(أي الربح من بيع البضاعة) والذي ينتج من حساب المتاجرة حسب لمعادلة التالية: مجمل الربح أو الخسارة = (مشتريات + بضاعة أول المدة + مردودات المبيعات + مصاريف الشراء)- (المبيعات + مردودات مشتريات + بضاعة آخر المدة) وذلك حسب حساب المتاجرة الذي يأخذ الشكل التالي: ومما سبق نجد أن هناك حاجة ماسة لإجراء عملية جرد للمواد لتحديد قيمة بضاعة آخر المدة عندما نريد أن نحدد مجمل الربح أو عندما نطلب حساب المتاجرة ولذلك في هذه الحالة نفعل خيار جرد بضاعة آخر المدة وبعد تفعيل هذا الخيار نحدد حسابي بضاعة آخر المدة في حساب المتاجرة وفي الميزانية وعندها يقوم البرنامج عند جرد المواد بجلب قيمتها إلى حساب المتاجرة تحت مسمى الحساب الذي وضعناه في خانة حساب ختامي, وبجلب قيمتها إلى الميزانية العمومية تحت مسمى الحساب الموجود في خانة حساب ميزانية.

القوائم المالية

- بواسطة وائل مراد

- July 19, 2026

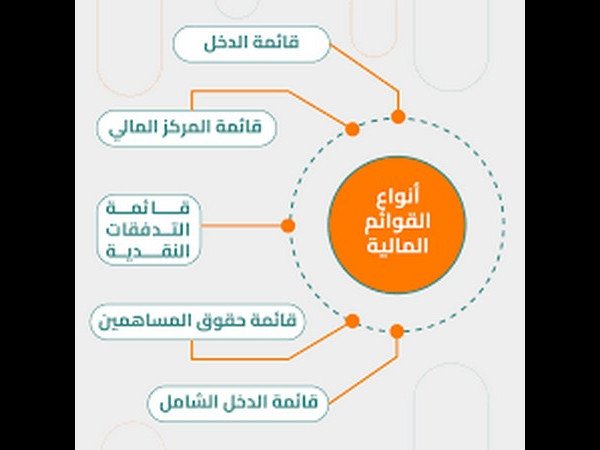

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة مدير التحرير

- July 19, 2026

برنامج الميزان - تعريف الموازنة التقديرية

برنامج الميزان - تعريف الموازنة التقديرية الموقع الرسمي لبرنامج الميزان - تركيا يتم من خلال نوافذ الموازنة التقديرية تقسيم الفترة المحاسبية إلى مراحل جزئية, ثم يتم وضع رصيد تقديري لكل حساب على مستوى كل مرحلة جزئية أو على مستوى الفترة المحاسبية ككل بحيث يتم تنبيهنا عندما يتجاوز الرصيد الفعلي للحساب الموازنة التقديرية وذلك ضمن المرحلة الجزئية أو ضمن الفترة المحاسبية ككل. ويتم الانتقال إلى الموازنة التقديرية من قائمة "محاسبة" الشريط الفرعي "الموازنة التقديرية" ويحوي هذا الشريط على النافذتين التاليتين: مراحل الفترة المحاسبية: نقوم من خلال هذه النافذة بتعريف مراحل الفترة المحاسبية والتي يمكن أن تكون أرباعاً أي كل مرحلة ثلاثة أشهر, وممكن أن تكون شهرية, وممكن أن تكون المرحلة شهرين. نقوم بتعريف المراحل من خلال وضع اسم المرحلة العربي والاسم الانكليزي وتاريخ بداية المرحلة وتاريخ نهايتها وذلك كما هو واضح في الشكل الظاهر. الموازنة التقديرية: نقوم من خلال نافذة الموازنة التقديرية بإدخال الموازنة التقديرية للحساب حيث يتم إدخال الحقول التالية: نحدد في هذا الحقل الحساب الذي نريد وضع موازنة تقديرية له. نحدد في هذا الحقل الفرع الذي نضع الموازنة على مستواه, وإذا لم نحدد الفرع يتم اعتبار الموازنة التقديرية للحساب مدخلة على مستوى الشركة ككل. مركز الكلفة: نحدد في هذا الحقل مركز الكلفة الذي نضع الموازنة التقديرية على مستواه وبإمكاننا الضغط على زر المكبر فيتم عرض مراكز الكلفة الموجودة لدينا. نحدد من خلال هذا الحقل الفترة الجزئية التي ندخل الموازنة التقديرية على نطاقها, وإذا لم نحدد الفترة الجزئية فيتم اعتبار الموازنة التقديرية للحساب مدخلة ضمن نطاق الفترة المحاسبية كاملة. القيمة التقديرية: نحدد في هذا الحقل مبلغ الموازنة التقديرية للحساب. حقول الشروط: نستخدم هذه الحقول لإجراء عملية بحث وتصفية للسجلات المدخلة في النافذة السابقة فمثلاً إذا وضعنا في حقل الحساب ضمن الشروط حساب الصندوق ثم ضغطنا زر "عرض" فسنحصل على نافذة الموازنة التقديرية التالية: وإذا أدخلنا في حقل "المرحلة" المرحلةالأولى ثم ضغطنا زر "عرض" فيصبح الشكل:

عاجل

- بواسطة الادمن

- July 19, 2026

برنامج الميزان - الحسابات التجميعية

برنامج الميزان - الحسابات التجميعية الموقع الرسمي لبرنامج الميزان - تركيا يمكننا من خلال الحسابات التجميعية تجميع عدد من الحسابات الموجودة لدينا في شجرة الحسابات بغض النظر عن طبيعة هذه الحسابات أو الحساب الرئيسي لها. ويمكننا أن نطلع على نتيجة تجميع هذه الحسابات من خلال طلب دفتر الأستاذ للحساب التجميعي الذي أدرجنا الحسابات المطلوبة ضمنه. ويمكننا تعريف الحساب التجميعي من خلال الانتقال إلى قائمة "محاسبة" ومن ثم الضغط على "حسابات تجميعية" كما في الشكل التالي: فتظهر على الشاشة نافذة نقوم من خلالها بتعريف الحساب التجميعي بإدخال اسم الحساب والحسابات التي تدخل ضمنه والموجودة في شجرة الحسابات. وكمثال:نفرض أنه لدينا حسابات مواد لسيارات الكيا وحسابات مواد لسيارات الهونداي ورغبنا بمعرفة مجموع المبيعات من نوعي السيارتين وكان لنوعي السيارات حسابي مبيعات منفصلين في شجرة الحسابات عندها نعرف الحساب التجميعي كما في الشكل التالي: عندها يمكننا أن نطلب دفتر الأستاذ للحساب الجديد المسمى مبيعات السيارات فينتج لدينا التقرير التالي:

عاجل

- بواسطة المجلة

- July 19, 2026

برنامج الميزان - تعريف مندوبي المبيعات

برنامج الميزان - تعريف مندوبي المبيعات الموقع الرسمي لبرنامج الميزان - تركيا نقوم بتعريف مندوبي المبيعات من خلال قائمة "تعاريف" حيث تحوي هذه القائمة على ثلاثة أمور أساسية تتعلق بتعريف مندوبي المبيعات وهي كما يوضح الشكل التالي: ولتفاصيل أكثر عن تعريف المندوبين وحالات معالجة المندوبين راجع ملحق "معالجة مندوبي المبيعات".