النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 21, 2026

الأجوبة القاطعة في مقابلات المحاسبين المتوقعة 2020

الأجوبة القاطعة في مقابلات المحاسبين المتوقعة 2020 زملائي الاعزاء ،،، أضع بين ايديكم اليوم إصدار وكتاب جديد بعنوان الأجوبة القاطعة في مقابلات المحاسبين المتوقعة 2020 وهي عبارة عن مادة تكون مرجع لك اثناء وقبل ذهابك لعمل المقابلات ومن خلال خبراتي ومعرفتي وكذلك من خلال مصادر خارجية سواء كتب او مواقع او مقالات ، حيث قمت بتجميع أكبر عدد من الاسئلة واعدة ترتيبها وتنسيقعها وتنقيح الاسئلة والتي من المتوقع ان تطرح عليكم في المقابلات الشخصية أثناء تقدمك لوظيفة محاسب أو اي من الوظائف الخاصة بالحسابات في اي من الشركات راجين من الله ان يقدم لكم كل خير وأن يسدد خطاكم ، وعليه يجب الاستعداد للمقابلة الشخصية من خلال جمع المعلومات التي تشكل بالوظيفة ، ، وقد وضعت بين ايديكم اليوم عدد لا بأس به من الاسئلة المتوقع طرحها عليكم في المقابلات الشخصية راجيا من الله ان تساعدكم في الوصول الى ما تريديون . للعلم وصل الكتاب اليوم لكل من ترك بياناته في النموذج الذي اعلنا عليه سابقا تابعونا سيتم نشر الكتاب خلال الفترة القادمة على موقعنا الالكتروني : https://www.aam-web.com اي ايميل سوف يضع بالتعليقات لم يتم النظر اليه إنتظروا رابط التحميل هنا رابط تتحميل المادة العلمية

المحاسبة المالية

- بواسطة مدير التحرير

- July 21, 2026

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية أ - الاعتراف بالأصول الثابتة : 1 - يتم الاعتراف بأى بند من الأصول الثابتة كأصل عندما : * يكون من المحتمل أن يحقق إستخدام هذا البند منافع اقتصادية مستقبلية للمنشاة ويتحقق هذا عندما يصبح الأصل صالح للإستخدام فى الغرض الذى تم اقتناؤه / انشاؤه من أجله وكذلك انتقال ملكية الأصل للشركة . * يمكن للمنشأة قياس تكلفة اقتناء البند بدرجة عالية من الدقة . 2 - يتم تبويب الاصول الثابتة طبقاً لطبيعة البند وفيما يلى أمثلة لهذه التبويبات أراضى / مبانى / آلات / وسائل نقل وانتقال / اثاث وتركيبات / معدات مكتبية . 3 - أجاز المعيار تجميع البنود ضئيلة القيمة فى مفردة واحدة مثل العدد والأدوات وتطبيق المعيار على القيمة المجمعة . 4 - يتم معالجة معظم قطع الغيار كمخزون على أن تحمل على المصروف عند الإستخدام ولكن بالنسبة لقطع الغيار الأساسية ذات الاهمية النسبية والمعدات الاحتياطية (التى تستخدم مثلاً فى صيانة أصول ثابتة أخرى) يمكن اعتبارها أصول ثابتة عندما تتوقع المنشأة استخدامها خلال أكثر من فترة محاسبية واحدة . 5 - فى بعض الحالات يفضل من الناحية المحاسبية توزيع اجمالى تكلفة الأصل على الاجزاء المكونه له ويتم المحاسبة عن كل جزء على حده . مثال : * شراء مبنى مقام على قطعة أرض . * الطائرات (جسم الطائرة / المحرك) . 6 - فى بعض الحالات يتم الأعتراف بأحد البنود كأصل ثابت على الرغم من أنه لا يتوقع أن يحقق البند منافع اقتصادية مستقبلية مباشرة للمنشأة مثل الأصول المقتناه بغرض المحافظة على البيئة (مثل الفلاتر فى مصانع الاسمنت) وذلك لأن اقتناء ذلك البند ضرورى للإستفادة من الأصول الأخرى للمنشأة (منفعة مستقبلية غير مباشرة) . ب - القياس الأولى للأصول الثابتة تتضمن تكلفة الأصل الثابت كافة المبالغ والنفقات التى تحملتها المنشأة للوصول بالأصل الى الحالة التى يتم تشغيله بها فى الغرض الذى تم اقتناؤه من أجله وفى موقعه . 1 - الأصول التى يتم شراؤها : - تتضمن تكلفة الأصول التى يتم شراؤها ما يلى : * ثمن الشراء متضمن الضرائب والرسوم غير القابلة للاسترداد بعد استنزال أى خصومات تم الحصول عليها . * مصروفات التسجيل ونقل الملكية . * تكلفة اعداد الموقع . * تكاليف المناولة والتسليم . * تكلفة التركيب . * اتعاب المهنيين كالمهندسين والمعماريين والفنيين . * التكلفة المقدرة لفك وإزالة الأصل وإعادة تسوية الموقع فى حالة توافر الشروط التالية : - وجود إلتزام لفك وإزالة الأصل . - احتمالات حدوث تدفق للخارج للمنافع الاقتصادية لتسوية الإلتزام . - إمكانية التقدير بدرجة موثوق بها للإلتزام . - عندما يؤجل سداد ثمن الاصل الثابت لفترة ما فإن تكلفة الأصل تحسب على أساس السعر النقدى على أن يعالج الفرق بين السعر النقدى وثمن شراء الأصل على أنه تكاليف تمويلية ويتم توزيعها على فترة الائتمان (بافتراض عدم توافر شروط رسملة تكلفة الاقتراض) . مثال : قامت احدى الشركات فى 1/1/2002 بشراء آلة بمبلغ 3.000.000 جنيه ويتم السداد على خمسة أقساط متساوية تسدد فى اخر كل عام قيمة كل قسط 600.000 جنيه مع العلم أن سعر الشراء النقدى 2.275.000 جنيه . المطلوب : 1 - قيود اليومية لإثبات اقتناء الآلة ؟ 2 - قيود اليومية لإثبات تحميل تكاليف التمويل كل سنة بافتراض أن سعر الفائدة 10% ؟ لمزيد من المقالات المفيدة - قسم المحاسبة المالية

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- July 21, 2026

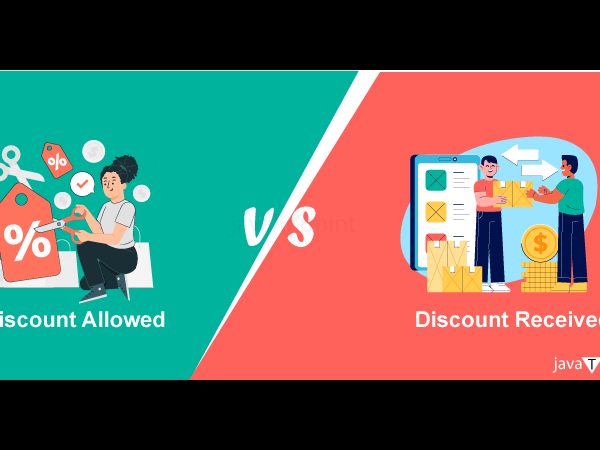

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

قيود المحاسبي

- بواسطة وائل مراد

- July 21, 2026

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي مع التطور الكبير في الأنظمة المحاسبية، أصبح من الضروري للمحاسب وصاحب العمل فهم كيفية ترجمة مفاهيم المحاسبة المالية إلى إجراءات عملية داخل البرامج الحديثة. برنامج قيود المحاسبي واحد من أشهر الأنظمة السحابية في العالم العربي، والذي يوفر أدوات قوية لتحويل كل مفهوم محاسبي إلى عملية حية ودقيقة داخل النظام، بدون الحاجة إلى معالجة يدوية أو تجميع بيانات في جداول Excel. في هذا المقال نستعرض أهم مفاهيم المحاسبة المالية، وكيف يقوم برنامج قيود المحاسبي بتطبيقها بشكل فعلي يسهل العمل، ويضمن دقة المعلومات المالية، ويدعم متخذي القرار داخل المنشأة. الدورة المحاسبية داخل برنامج قيود المحاسبي ✔ المفهوم المحاسبي الدورة المحاسبية تبدأ من تسجيل العمليات المالية وتنتهي بإظهار القوائم المالية. ✔ التطبيق داخل قيود المحاسبي كل عملية يتم إدخالها من خلال نموذج: فاتورة – قيد – سند قبض – أمر دفع… البرنامج ينشئ القيد المحاسبي آليًا ويقوم بترحيله مباشرة. ميزان المراجعة يتحدّث لحظيًا. إمكانية إغلاق الفترة وإعداد القوائم بضغطة زر. ربط المفهوم بالتطبيق: قيود المحاسبي يحوّل الدورة المحاسبية من خطوات طويلة إلى عمليات آلية منظمة وبدون أخطاء. شجرة الحسابات في قيود المحاسبي ✔ المفهوم المحاسبي هي الهيكل الأساسي الذي تُبنى عليه الحسابات: الأصول – الالتزامات – الإيرادات – المصروفات – حقوق الملكية. ✔ التطبيق داخل قيود المحاسبي البرنامج يوفر شجرة حسابات جاهزة متوافقة مع الأنشطة التجارية. إمكانية الإضافة والتعديل والحذف والتنظيم بحرية. ربط كل عملية بالحساب الصحيح تلقائيًا. ربط المفهوم بالتطبيق: المحاسب لا يضيع وقتًا في تصميم الشجرة؛ قيود المحاسبي يبني الهيكل ويتيح التحكم الكامل. القيود اليومية وتوليدها تلقائيًا ✔ المفهوم المحاسبي إثبات العمليات المالية وفق مبدأ القيد المزدوج (مدين/دائن). ✔ التطبيق داخل قيود المحاسبي عند إنشاء فاتورة بيع → البرنامج يقوم بعمل: عميل مدين – مبيعات دائن عند تسجيل مصروف → البرنامج يقوم بعمل: مصروف مدين – صندوق/بنك دائن عند شراء أصول → البرنامج يعمل القيد وفق نوع الأصل واحتساب الضريبة. ربط المفهوم بالتطبيق: قيود المحاسبي يقلل الأخطاء المزدوجة ويجعل عملية الإثبات المحاسبي تلقائية وبجودة عالية. إدارة الأصول والإهلاك داخل النظام ✔ المفهوم المحاسبي الأصول طويلة الأجل يتم إهلاكها حسب العمر الإنتاجي. ✔ التطبيق داخل قيود المحاسبي إضافة الأصل (تكلفته – فئته – طريقة الإهلاك). حساب الإهلاك تلقائيًا شهريًا أو سنويًا. قيود المحاسبي الإهلاك تُسجل أوتوماتيكيا بدون تدخل يدوي. متابعة القيمة الدفترية لأي أصل في أي وقت. النتيجة: تحويل أصعب العمليات المحاسبية إلى إجراءات آلية دقيقة. العملاء والموردين والذمم ✔ المفهوم المحاسبي ذمم المدينة والدائنة تمثل حقوق المنشأة على الآخرين أو التزاماتها. ✔ التطبيق داخل قيود المحاسبي كل فاتورة عميل تضيف رصيدًا له تلقائيًا. كل دفعة تُخصم من الرصيد مباشرة. نظام متقدم لمتابعة التحصيل وح aging report. ربط المفهوم بالتطبيق: قيود المحاسبي يساعد في إدارة الذمم بكفاءة ودقة ويمنع ضياع الأرصدة أو سوء المتابعة. المخزون وتكلفة البضاعة المباعة COGS ✔ المفهوم المحاسبي إدارة كمية وقيمة المخزون وتحديد تكلفة البضاعة باستخدام (FIFO، المتوسط). ✔ التطبيق داخل قيود المحاسبي إضافة الأصناف وتقسيمها لمجموعات. كل عملية بيع تُخصم من المخزون وتُحتسب تكلفة البضاعة. تحديث الربح الإجمالي لحظيًا. تقارير دقيقة لحركة المخزون. ربط المفهوم بالتطبيق: قيود المحاسبي يلغي الحسابات المعقدة ويحسب التكلفة تلقائيًا. التقارير المالية وتحليل الأداء برنامج قيود المحاسبي يقدم مجموعة كبيرة من التقارير المالية المتوافقة مع المعايير المحاسبية، ومنها: قائمة الدخل الميزانية العمومية التدفقات النقدية تقارير الأرباح والخسائر حسب الفرع/المشروع تقارير المصروفات تقارير الضرائب والزكاة ربط المفهوم بالتطبيق: بدل تجهيز التقارير يدويًا، يحصل المدير المالي على بيانات جاهزة لحظيًا تدعم القرار. الفائدة الأساسية من ربط المحاسبة بالنظام عند تطبيق مفاهيم المحاسبة داخل برنامج مثل “ قيود المحاسبي ”، تحصل المنشأة على: دقة عالية في البيانات سرعة في الإنجاز انعدام الأخطاء البشرية رؤية واضحة للمركز المالي سهولة الالتزام بالمعايير والزكاة والضريبة إمكانية المراقبة من أي مكان (لأنه سحابي)

عاجل

- بواسطة مدير التحرير

- July 21, 2026

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي هناك العديد من الأدوات المالية التي يمكن استخدامها للإدارة المالية وتحقيق أهداف مالية محددة. هذه مجرد عينة من الأدوات المالية المتاحة، وتختلف الأدوات المالية المناسبة حسب الأهداف الشخصية والمهنية والظروف المالية لكل فرد أو مؤسسة. يجب دائمًا استشارة مستشار مالي قبل استخدام أي أداة مالية لضمان تلبية الاحتياجات وتلافي المخاطر المحتملة. إليك بعض الأدوات المالية الشائعة-: 1- ميزانية: وثيقة تحدد التدفقات النقدية المتوقعة والمصروفات المخططة لفترة زمنية محددة مثل العام المالي. تساعد الميزانية على تخطيط وتحقيق الأهداف المالية المحددة ورصد الأداء المالي. 2- تقارير مالية: وثائق تلخص النتائج المالية لشركة أو مؤسسة، مثل التقرير الدوري للدخل والميزانية العمومية وقوائم الدفعات النقدية. توفر هذه التقارير معلومات هامة للمساهمين والمسؤولين لتقييم أداء المؤسسة واتخاذ القرارات المالية. 3- حسابات الودائع والاستثمار: تتضمن الحسابات المصرفية التقليدية وحسابات التوفير والودائع الثابتة والحسابات الجارية. تسمح هذه الأدوات المالية بتخزين الأموال وكسب الفوائد على الودائع أو الاستثمار في أدوات توفر عوائد مالية مثل الشهادات المالية وصناديق التحوط. 4- الأوراق المالية: تشمل الأسهم والسندات والخيارات وصناديق المؤشرات. تعتبر هذه الأدوات متغيرة القيمة وتستخدم للمضاربة أو الاستثمار لتحقيق عوائد مالية. يجب مراعاة المخاطر المرتبطة بهذه الأدوات قبل الاستثمار فيها. 5- قروض وتمويل: بغض النظر عن حرمة القروض، تشمل القروض المصرفية والتمويل من شركات التمويل والمزايدات على السندات. يستخدم القروض والتمويل لتوفير رأس المال لمشاريع التوسع أو تلبية احتياجات التمويل القصيرة الأجل. 6-التأمين: يوفر الحماية المالية ضد المخاطر المحتملة مثل التأمين على الحياة والتأمين الصحي والتأمين على الممتلكات. يستخدم التأمين لتحويل المخاطر المالية على المؤسسات أو الأفراد للشركات التأمين. 7-وسائل الدفع الإلكترونية: تشمل البطاقات الائتمانية والبطاقات الاستهلاكية والتحويلات البنكية الإلكترونية والمحافظ الرقمية. تستخدم هذه الأدوات المالية لإجراء المعاملات المالية بسهولة وسرعة. 8-أدوات التخطيط للتقاعد: تشمل صناديق التوفير للتقاعد وحسابات الجمعية التعاونية للتقاعد. يساعد استخدام هذه الأدوات في التخطيط المبكر للتقاعد وتحقيق الاستقرار المالي في المرحلة المتقدمة من الحياة. 9- المشتقات: وتشمل الخيارات والعقود الآجلة والمبادلات. تستمد المشتقات قيمتها من أصل أو أداة مالية أساسية. تستخدم عادة للتحوط من تقلبات الأسعار أو لأغراض المضاربة. 10-الصناديق المشتركة: هي أدوات استثمارية تجمع الأموال من مستثمرين متعددين للاستثمار في محفظة متنوعة من الأسهم أو السندات أو الأوراق المالية الأخرى. تدار الصناديق المشتركة من قبل مديري الصناديق المحترفين. 11- الصناديق المتداولة في البورصة (ETFs): على غرار الصناديق المشتركة ، تجمع صناديق الاستثمار المتداولة أموال المستثمرين للاستثمار في محفظة متنوعة من الأوراق المالية. ومع ذلك ، يتم تداول صناديق الاستثمار المتداولة في البورصات مثل الأسهم الفردية ، مما يوفر للمستثمرين المرونة في الشراء والبيع طوال يوم التداول. 12-صناديق الاستثمار العقاري (REITs): هي الشركات التي تمتلك أو تشغل أو تمول العقارات المدرة للدخل. يمكن للمستثمرين شراء أسهم في صناديق الاستثمار العقاري ، مما يمنحهم التعرض للأصول العقارية دون شراء العقارات مباشرة. 13-السلع: وتشمل السلع المادية مثل الذهب والنفط والغاز الطبيعي والمنتجات الزراعية وغيرها. يمكن تداول السلع من خلال العقود الآجلة ، مما يسمح للمستثمرين بالمضاربة على تحركات الأسعار أو إدارة المخاطر المرتبطة بالأصول الأساسية. 14- التمويل الجماعي: هذه طريقة لجمع الأموال عن طريق جمع مساهمات صغيرة من عدد كبير من الأفراد ، عادةً من خلال منصات الإنترنت. يتم استخدامه بشكل شائع لتمويل المشاريع أو الشركات الناشئة أو المبادرات الاجتماعية. 15-رأس المال الاستثماري: يقدم أصحاب رأس المال الاستثماري التمويل للشركات في مرحلة مبكرة أو الشركات ذات النمو المرتفع مقابل الحصول على حصة في رأس المال. عادة ما يستثمرون في الشركات ذات إمكانات النمو الكبيرة. 16-العملات المشفرة: العملات الرقمية أو الافتراضية التي تستخدم التشفير للأمن. ومن الأمثلة على ذلك البيتكوين والإيثريوم. يمكن استخدام العملات المشفرة للمعاملات أو لأغراض الاستثمار، علما بأني لا اثق في مثل هذه التعاملات او هذا النوع من الاستثمار ولكن هو فعلا موجود بالسوق. 17- خطط التقاعد: خطط التقاعد التي وضعها أصحاب العمل أو الحكومات لتوفير الدخل للأفراد بعد التقاعد. أنها تساعد الأفراد على الادخار والاستثمار من أجل أمنهم المالي في المستقبل. 18- التعهيد الجماعي: وهو يتضمن تعهيد المهام أو الأفكار أو حل المشكلات إلى جمهور أو مجتمع. يمكن للأفراد أو المؤسسات استخدام منصات التعهيد الجماعي لجمع المدخلات أو الحلول الإبداعية أو التمويل. 19- السندات: هي سندات دين حيث يقرض المستثمرون أموالاً لمُصدر (حكومة أو بلدية أو شركة) مقابل مدفوعات فائدة دورية وعودة رأس المال عند الاستحقاق. 20-شهادة الإيداع (CD): القرص المضغوط هو وديعة لأجل مقدمة من البنوك والاتحادات الائتمانية ، حيث يقوم الأفراد بإيداع مبلغ معين من المال لفترة محددة بسعر فائدة ثابت. عادة ما يكون للأقراص المدمجة أسعار فائدة أعلى من حسابات التوفير العادية. 21- أذون الخزانة (أذون الخزانة): هي سندات دين قصيرة الأجل تصدرها الحكومة لتمويل أنشطتها. تُباع أذون الخزانة عادةً بخصم من قيمتها الاسمية وتوفر عائدًا ثابتًا للمستثمرين عند الاستحقاق. 22-المعاشات: المعاش هو منتج مالي تبيعه شركات التأمين ، ويوفر تدفق دخل مضمون للمقدم السنوي مقابل دفع مبلغ مقطوع أو سلسلة من المدفوعات. 23-عقود الخيار: توفر الخيارات للمشتري الحق ، ولكن ليس الالتزام ، بشراء (خيار الشراء) أو بيع (خيار البيع) أصل أساسي بسعر محدد مسبقًا خلال فترة زمنية محددة. تُستخدم الخيارات بشكل شائع للتحوط أو المضاربة على تحركات الأسعار 24- الاكتتاب العام الأولي (IPO): يحدث الاكتتاب العام عندما تعرض شركة خاصة أسهمها للجمهور لأول مرة. يمكن للمستثمرين شراء هذه الأسهم ويصبحوا مالكين جزئيًا للشركة. 25- صناديق التحوط: صناديق التحوط هي شراكات استثمارية خاصة تجمع الأموال من الأفراد ذوي الملاءة المالية العالية والمستثمرين المؤسسيين. يستخدمون استراتيجيات استثمار مختلفة ، مثل الصفقات الطويلة والقصيرة ، لتوليد عوائد ، وغالبًا ما تستهدف عوائد أعلى معدلة حسب المخاطر من الاستثمارات التقليدية. 26- المنتجات المهيكلة: هي أدوات مالية معقدة تجمع بين أصول أو مشتقات متعددة لتقديم ملامح مخصصة للمخاطر والعائد. تشمل الأمثلة التزامات الدين المضمونة (CDOs) والأوراق المالية المدعومة بالأصول (ABS). 27- أدوات سوق المال: توفر سندات الدين قصيرة الأجل هذه ، مثل أذون الخزانة والأوراق التجارية ، خيارًا استثماريًا منخفض المخاطر وعائدات منخفضة نسبيًا. أدوات سوق المال عالية السيولة وغالبًا ما تستخدم لإدارة المراكز النقدية. 28-الإقراض من نظير إلى نظير (P2P): تربط منصات الإقراض P2P المقترضين مباشرة بالمستثمرين الراغبين في إقراض المال. هذا الشكل من الإقراض يزيل الوسطاء الماليين التقليديين ، مما قد يوفر عوائد أعلى للمستثمرين ومعدلات أقل للمقترضين. من المهم ملاحظة أن كل أداة مالية تحمل مجموعة المخاطر والاعتبارات الخاصة بها. يُنصح بإجراء بحث شامل وفهم المخاطر المرتبطة والتشاور مع المتخصصين الماليين قبل اتخاذ أي قرارات استثمارية.