النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

نظام XBRL الكويت

- بواسطة وائل مراد

- July 19, 2026

نظام XBRL في الكويت : الاستعداد لبوابة قيد قبل يناير 2027

ما هو نظام XBRL؟ لماذا فرضته وزارة التجارة على جميع الشركات الكويتية؟ وكيف تستعد قبل الموعد الإلزامي في يناير 2027 ؟ نظام XBRL الكويت نظام "قيد" (QAYD) بتقنية XBRL في الكويت: الثورة الرقمية في التقارير المالية في إطار التحول الرقمي الذي تشهده دولة الكويت، أطلقت وزارة التجارة والصناعة مشروع "قيد" (QAYD)، المنصة الوطنية لإيداع القوائم المالية إلكترونياً باستخدام تقنية XBRL (eXtensible Business Reporting Language). يمثل هذا النظام نقلة نوعية في طريقة إعداد وتقديم التقارير المالية، وسيصبح إلزامياً لجميع الجهات القانونية اعتباراً من 1 يناير 2027. ما هو نظام "قيد" وتقنية XBRL؟ و التحول الرقمي للشركات الكويتية XBRL هي لغة عالمية مفتوحة للتقارير المالية والأعمال، تعتمد على "التصنيفات" (Taxonomies) التي تحول البيانات المالية إلى معلومات منظمة وقابلة للقراءة الآلية. بدلاً من ملفات PDF أو ورقية تقليدية، ينتج النظام بيانات يمكن للحواسيب استخراجها وتحليلها فوراً. مشروع "قيد" هو البوابة الرسمية الوحيدة المعتمدة من وزارة التجارة والصناعة (qayd.moci.gov.kw). قرارات وزارة التجارة والصناعة الكويتية يهدف إلى: تعزيز الشفافية والحوكمة. تقليل الأخطاء البشرية. تسهيل عمليات التدقيق والرقابة من قبل الجهات الحكومية والمستثمرين. دعم اتخاذ القرارات الاقتصادية المبنية على بيانات دقيقة ومقارنة. كيفية استخدام النظام والموقع الرسمي زيارة البوابة: ادخل إلى qayd.moci.gov.kw. التسجيل والمصادقة: استخدم الهوية الرقمية أو الحسابات المعتمدة للجهات القانونية. إعداد التقرير: أعد قوائمك المالية وفق المعايير الدولية للتقارير المالية (IFRS)، ثم قم بتعيين (Mapping) البيانات حسب تصنيفات XBRL المعتمدة في الكويت. التحقق والإيداع: يقوم النظام بفحص آلي للبيانات، ثم يتم الإيداع الإلكتروني. المهلة: يجب إيداع القوائم خلال ستة أشهر من نهاية السنة المالية. المرحلة الحالية (2026) اختيارية، مما يتيح للشركات والمكاتب المحاسبية التدريب والاختبار دون مخاطر. الاستفادة من نظام "قيد" XBRL للشركات والمؤسسات: تقليل الوقت والتكاليف الإدارية، تحسين سمعة الشركة أمام المستثمرين والجهات الرقابية، وتسهيل الامتثال للمتطلبات المستقبلية (مثل الضرائب الجديدة). للمحاسبين والمراجعين: أتمتة جزء كبير من عمليات التدقيق، تقليل الأخطاء، وزيادة الكفاءة التحليلية. للجهات الحكومية: تحليل سريع للبيانات الاقتصادية الكلية، كشف المخاطر المالية مبكراً، ودعم عملية صنع السياسات. على المستوى الوطني: تعزيز جاذبية الكويت للاستثمار الأجنبي من خلال التوافق مع المعايير الدولية. المتطلبات والتهيئة في الأنظمة المالية والمحاسبية لضمان الامتثال السلس، يجب على الشركات تهيئة أنظمتها المحاسبية مسبقاً. إليك أبرز النقاط: 1- تقييم الفجوة التقنية: راجع نظامك الحالي (ERP أو برامج المحاسبة) — هل يدعم تصدير XBRL؟ هل دليل الحسابات متوافق مع التصنيفات الكويتية؟ 2- دعم المعايير الدولية: ضمن إعداد القوائم وفق IFRS بشكل كامل. 3- تعيين البيانات (Mapping): ربط كل حساب أو عنصر مالي بالعنصر المقابل في تصنيف XBRL. 4- ترقية أو استبدال النظام: أنظمة حديثة مثل Odoo تدعم وحدات XBRL مخصصة بسهولة. تجنب الاعتماد الكلي على Excel أو برامج قديمة مثل Tally أو QuickBooks دون تكامل. 5- التدريب والكفاءات: درب فريق المحاسبة والمراجعة على أدوات XBRL وiXBRL (الجيل الجديد الذي يجمع بين القراءة البشرية والآلية). 6- الاختبار المبكر: استخدم المرحلة الاختيارية في 2026 لرفع تقارير تجريبية عبر البوابة. الموعد الإلزامي XBRL 2027 نصيحة للمكاتب المحاسبية: طوروا خدمات جديدة حول "الامتثال لـ XBRL"، حيث ستصبح مطلباً أساسياً لعملائكم. التقارير المالية الرقمية الكويت ابدأوا الآن بتقييم أنظمتكم، وتابعوا التحديثات الرسمية عبر موقع وزارة التجارة والصناعة وبوابة qayd.moci.gov.kw.

جديد

- بواسطة مدير التحرير

- July 19, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 19, 2026

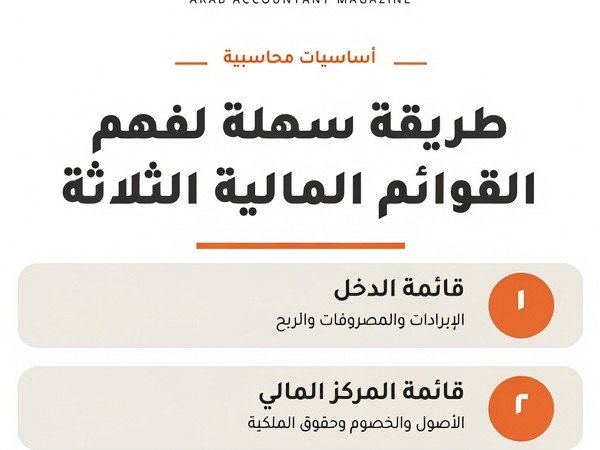

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

جديد

- بواسطة الادمن

- July 19, 2026

علاقة نظام التكاليف بنظام المحاسبة المالية

علاقة نظام التكاليف بنظام المحاسبة المالية تتصف المحاسبة المالية بأن بياناتها تاريخية أي أنها تسجل الأحداث المالية التي حدثت فعلاً بعد حدوثها، وإن المحاسبة المالية تُركز على الإجماليات دون الاهتمام بتفصيلات الأحداث المالية. أما نظام محاسبة التكاليف فبياناته تاريخية بما حدث فعلاً، وكذلك بياناته تقديرية ومعيارية وهي بيانات متعلقة بالمستقبل. كما أن نظام محاسبة التكاليف يقدم بيانات تحليلية أي تفصيلية وليست إجمالية. أي أن محاسبة التكاليف تغطي القصور الموجود في نظام المحاسبة المالية. وعلى الرغم من استقلال نظام محاسبة التكاليف عن نظام المحاسبة المالية إلا أن هناك ارتباط وثيق بينهما تتضح مظاهره في الآتي: أ) مطابقة بيانات ونتائج كلا النظامين، فطالما أن النظامان يخدمان نشاطاً واحداً فإن تفصيلات محاسبة التكاليف لابد وأن تتفق مع اجماليات المحاسبة المالية. ب) هناك تداول بين النظامين للبيانات، فمحاسبة التكاليف تستفيد من البيانات التي يستخدمها نظام المحاسبة المالية. وفي الوقت ذاته هناك بيانات أخرى تنساب من نظام التكاليف إلى نظام المحاسبة المالية. ج) هناك تعاون بين نظام محاسبة التكاليف ونظام المحاسبة المالية في إعداد الحسابات الختامية والمركز المالي.

عاجل

- بواسطة مدير التحرير

- July 19, 2026

الأسهم (الأوراق المالية)

يمكن أن تكون سندات الملكية من نوعين عامين: الأسهم العادية والأسهم المفضلة. يتم استخدام الأسهم العادية من قبل جميع الشركات ، بينما يصدر عدد قليل فقط من الشركات الأسهم الممتازة. الأسهم العادية المباعة § المساهمون العاديون هم أصحاب الشركة . § نتيجة لملكيتهم للأسهم العادية ، يشارك المساهمون في القيادة وإدارة الشركة من خلال حقهم في التصويت. § يمتلك المساهمون الأكثر شيوعًا الحقوق والتوقعات التالية: v الحق في التصويت - في الاجتماع السنوي للمساهمين ( أهم تصويت هو انتخاب أيتولى مجلس الإدارة الإشراف على إدارة الشركة نيابة عن المساهمين) v الحق في الحصول على أرباح الأسهم ، إذا تم الإعلان عن أرباح مشتركة. v الحق في شراء أسهم إصدار جديد إذا كان للأسهم حق الشفعة . ü تمنح حقوق الأولوية للمساهمين العاديين الحق في شراء أي إصدارات إضافية للأسهم بما يتناسب مع نسب ملكيتهم الحالية. مزايا للمُصدر 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب المصدر 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح. · لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. · السهم القيمة الاسمية للسهم تمثل العاصمة القانونية. إنها قيمة عشوائية يتم تعيينها للمخزون قبل أن يتم تحديد المخزون صادر. كما أنه يمثل الحد الأقصى لمسؤولية المساهم. الأسهم الممتازة § الأسهم الممتازة هي هجين ، أو تقاطع ، بين الأسهم العادية والسندات. في بعض النواحي ، الأسهم المفضلة هي يشبه الأسهم العادية وفي بعض النواحي ، يشبه السندات. § يشبه السهم المفضل السندات في خمس طرق رئيسية § لا يصوت المساهمون المفضلون عادة على القضايا في الاجتماع السنوي. § يحصل حملة الأسهم المفضلون بشكل عام على أرباح الأسهم قبل المساهمين العاديين. § يحصل المساهمون المفضلون على الأفضلية على المساهمين العاديين في توزيع الأصول في التصفية § عادةً ما يدفع المخزون المفضل ، أو يكسب ، دفعة سنوية ثابتة على شكل توزيعات أرباح. يفضل أرباح الأسهم عادة ما تكون نسبة مئوية من القيمة الاسمية § في كثير من الأحيان ، يتم إصدار الأسهم الممتازة بميزات تشبه السندات مثل قابلية الاستدعاء ، وقابلية التحويل ، وامتلاك تاريخ الاستحقاق (إذا كان قابلاً للاسترداد إلزاميًا) ، وما إلى ذلك. يشبه المخزون المفضل الأسهم العادية بالطرق الثلاث التالية: § عدم دفع أرباح الأسهم المفضلة في أوقات الضائقة المالية لا يخل بالعقد ولا يمكن يؤدي إلى إجراءات الإفلاس. § يتم دفع أرباح الأسهم الممتازة بعد الفوائد والضرائب. لذلك ، مثل الأرباح المشتركة ، فإن الأرباح الموزعة المدفوعة على الأسهم الممتازة ليست معفاة من الضرائب للشركة. § في حالة توزيع الأصول أثناء التصفية ، يكون المساهمون المفضلون أصغر من حملة السندات ودائنون آخرون. ومع ذلك ، فإن المساهمين المفضلين هم من كبار المساهمين العاديين في التصفية وسوف تتلقى المال قبل المساهمين العاديين مزايا للمُصدر 1. إنه شكل من أشكال حقوق الملكية وبالتالي يبني الجدارة الائتمانية للشركة. 2. لا يزال المساهمون العاديون يحتفظون بالسيطرة. 3. لا تزال الأرباح الفائقة للشركة محجوزة للمساهمين العاديين. عيوب المصدر 1- توزيعات الأرباح النقدية على الأسهم الممتازة غير قابلة للخصم كمصروف ضريبي ويتم دفعها بعد خصم الضرائب الإيرادات. والنتيجة هي تكلفة أكبر بكثير مقارنة بالسندات. 2- في فترات الصعوبة الاقتصادية ، يجوز توزيعات الأرباح المتراكمة غير المدفوعة (تسمى أرباح الأسهم المتأخرة) خلق مشاكل إدارية ومالية كبيرة للشركة. · ملاحظة : توزيعات الأرباح كنسبة مئوية من القيمة الاسمية للسهم المفضل صحيحة فقط للأسهم المفضلة. هو – هي ليس صحيحًا بالنسبة للأسهم العادية. Ø إذا كان الاسم الممتازة تراكميًا ، فإن أي توزيعات أرباح لم يتم الإعلان عنها ودفعها مسبقًا عند استحقاقها يجب أن تدفع ("تعويض") قبل أن تتمكن الشركة من دفع أي أرباح مستقبلية لمشتركتها المساهمين. إذا لم يكن السهم المفضل تراكميًا ، فإن الأرباح الضائعة لا تكون أبدًا يجب أن تدفع. توزيعات الأرباح وسياسة توزيعات الأرباح وتقسيم الأسهم سياسة توزيع الأرباح § يمثل توزيع الأرباح توزيع الأرباح. § تحدد سياسة توزيع الأرباح أي جزء من صافي دخل الشركة يتم توزيعه على المساهمين وما هو الجزء المحتفظ به لإعادة الاستثمار. - معدل توزيعات أرباح مرتفع يعني معدل نمو أبطأ. عادة ما يعني معدل النمو المرتفع انخفاضًا معدل توزيعات الأرباح. - لأن كلا من معدل النمو المرتفع ومعدل الأرباح المرتفع مرغوب فيهما ، المالي يحاول المدير تحقيق التوازن الذي يزيد من سعر سهم الشركة. Ø أهم عامل يجب مراعاته هو الاستخدامات المستقبلية المخطط لها للنقد. - عادة ، تحاول الشركات الحفاظ على مستوى ثابت من أرباح الأسهم ، على الرغم من أن الأرباح قد تتقلب إلى حد كبير ، لأن العديد من المساهمين يشترون الأسهم مع توقع الحصول على عائد معين كل عام. Ø غالبًا ما ينتج عن هذا الاستقرار بيع سهم بسعر سوق أعلى بسبب المساهمين إدراك مخاطر أقل في تلقي أرباحهم. العوامل المؤثرة في سياسة توزيع أرباح الشركة o القيود القانونية - لا يمكن عادةً دفع أرباح الأسهم من رأس المال المدفوع. o استقرار الأرباح - الشركة التي تتقلب أرباحها بشكل كبير من سنة إلى أخرى تميل إلى الدفع من أرباح أقل خلال السنوات الجيدة o المركز النقدي - بغض النظر عن سجل أرباح الشركة ، يجب أن يكون النقد متاحًا قبل توزيع الأرباح تدفع. o القيود في اتفاقيات الديون - المواثيق التقييدية في السندات التعويضية والديون الأخرى غالبًا ما تحد الاتفاقيات من أرباح الأسهم التي يمكن للشركة الإعلان عنها. o سياسة توزيع الأرباح المتبقية - ستقوم الشركة بتوزيع الأرباح فقط عندما لا يكون هناك أفضل بدائل لأموالها. عملية دفع الأرباح عملية دفع الأرباح - أربعة تواريخ مهمة. 1. تاريخ الإعلان هو التاريخ يجتمع أعضاء مجلس الإدارة والتصويت رسميا لإعلان توزيع أرباح. على هذا التاريخ ، يصبح توزيع الأرباح مسؤولية الشركة. 2. تاريخ تسجيل هو الموعد المحدد من قبل الشركة متى تحديد المساهمين لمؤهلة للحصول على توزيعات الأرباح (ستحصل على الأرباح المعلنة) والتي ليست كذلك. 3. السابق - تاريخ توزيع أرباح مهم للمساهمين الذين إما شراء أو بيع أسهم في أيام مباشرة قبل تاريخ التسجيل لأن الوقت مطلوب لمعالجة تداولات الأسهم. Ø المستثمر الذي يشتري حصة من الأسهم قبل تاريخ الاستحقاق السابق سيحصل على عائد ذلك تم التصريح عنه مسبقًا. المستثمر الذي يشتري السهم في أو بعد تاريخ توزيع الأرباح (ولكن قبل تاريخ التسجيل أو تاريخ الدفع) لن تحصل على توزيعات الأرباح المعلنة 4. تاريخ الدفع هو اليوم الذي يتم توزيع أرباح الواقع على المساهمين. الشركة تخصم توزيعات الأرباح المستحقة الدفع والائتمان النقدي. توزيعات أرباح الأسهم وتقسيم الأسهم توزيعات أرباح الأسهم هي توزيعات أرباح مدفوعة في أسهم أسهم الشركة وليس نقدًا. توزيعات أرباح الأسهم هي طريقة لتوفير عائد للمساهمين دون توزيع النقد · نتيجة لدفع أرباح الأسهم ، سيكون لدى الشركة المزيد من الأسهم القائمة وكذلك ستفعل لديها أرباح أقل للسهم وقيمة دفترية أقل للسهم مما كانت عليه قبل أن تدفع السهم توزيعات ارباح · ومع ذلك ، سيمتلك كل مساهم نفس النسبة المئوية للشركة بعد توزيع أرباح الأسهم قبل توزيع أرباح الأسهم ، والقيمة الإجمالية لأسهم كل مساهم هي أساسًا دون تغيير أرباح الأسهم ليست مسؤولية قانونية ولا تخضع للضريبة على المستلمين. تجزئة السهم لا ينطوي على أي القيود المحاسبية. بدلاً من ذلك ، يتم تقسيم الأسهم الحالية إلى المزيد بحيث يتم تخفيض سعر السوق للسهم الواحد. كلما زاد عدد الأسهم المصدرة ، فإن خفض سعر السهم الناتج § السابق. إذا كان لدى الشركة مليون سهم قائم ، يتم بيع كل منها مقابل 90 دولارًا ، فسيؤدي تقسيم الأسهم 2 مقابل 1 إلى 2 مليون سهم قائم ، بيع كل منها بحوالي 45 دولارًا. مزايا إصدار تجزئة الأسهم والأرباح § نظرًا لأن المزيد من الأسهم ستكون معلقة ، فسيكون سعر السهم أقل. مما سيحدث المزيد صغار المستثمرين لشراء أسهم الشركة. وبالتالي ، نظرًا لأن الطلب على السهم أكبر ، فإن قد يزيد السعر § يمكن أن يكون توزيع الأرباح أو الانقسام لفتة دعائية. لأن المساهمين قد يعتقدون أنهم يتلقون شيئًا ذا قيمة ، سيكون لديهم رأي أفضل عن شركتهم. § علاوة على ذلك ، كلما زاد عدد الأسهم التي تمتلكها الشركة ، زاد عدد المساهمين ، الذين عادة ما يكونون عملاء جيدين لمنتجات شركاتهم. إعادة شراء الأسهم (أسهم الخزينة) § تتم إعادة شراء الأسهم عندما تشتري الشركة أسهمها الخاصة مرة أخرى في العراء سوق. بمجرد امتلاك الشركة ، تسمى هذه الأسهم أسهم الخزينة. § يجوز للشركة إعادة شراء أسهم الخزينة لعدد من الأسباب. من بين هؤلاء: Ø لتقليل عدد الأسهم القائمة بحيث تزيد ربحية السهم ، الأمر الذي قد يحدث يؤدي إلى ارتفاع سعر السوق للسهم ، Ø تقليل المعروض من الأسهم في السوق مما قد يزيد من سعر السوق للسهم أسهم الشركة ، Ø كاستثمار إذا كانت الشركة تعتقد أن أسهمها مقومة بأقل من قيمتها الحقيقية ، أو Ø لاستخدام الأسهم لتوزيع أرباح الأسهم ، أو لإعادة بيعها ، أو لإعادة إصدارها كسداد على أساس الأسهم. ملاحظة : لا تحصل أسهم الخزينة على أرباح ولا يحق لها التصويت ولا يتم تصنيفها على أنها أمتياز. يتم إصدار أسهم الخزينة ولكنها ليست قائمة