النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 14, 2026

أدوات تحليل ( التقارير ) القوائم المالية

أدوات تحليل ( التقارير ) القوائم المالية أولا : مقارنة القوائم المالية : أ-مقارنة أفقية: وهي تقيس التغير في البند بالزيادة والنقصان من خلال المعادلة التالية: قيمة العنصر في سنة المقارنة – قيمته في سنة الأساس قيمته في سنة الأساس · مقارنة أفقية لقوائم المنشأة نفسها: يتم مقارنة القوائم المالية نفسها لسنة مالية مع القوائم المالية لنفس المنشأة في سنة أو سنوات أخرى. و هذا الأسلوب من المقارنة يعطي القارئ تصورا عن وضع كل مفردة من مفردات القوائم المالية في كل فترة و يمكن أن نبحث عن أسباب التغير و تأثيره حسب أهمية العنصر لديه. · مقارنة أفقية لقوائم المنشأة مع منشآت أخرى: تتم مقارنة القوائم المالية للمنشأة في سنة مالية أو سنوات مالية مع القوائم المالية لسنوات أخرى إما بشكل فردي أو بشكل متوسط مجموعة منشآت. ب- مقارنة رأسية: تتم المقارنة الرأسية للقوائم المالية بنسبة أرقام مفردات القوائم المالية إلى إحدى هذه المفردات التي يرغب المحلل نسبة الأرقام إليها مثل: نسبة أحد المفردات ( النقدية تمثل 90% من الأصول المتداولة) أو نسبة إجمالي تلك المفردات(الأصول المتداولة تمثل 25% من مجموع الأصول) ويمكن للمحلل أن يستخدم التحليل الرأسي و التحليل الأفقي معاً .( نسبة الأصول المتداولة إلى مجموع الأصول لعام 1427 وثم مقارنتها مع الشركات الأخرى) و تجدر الإشارة إلى أن تفسير نتائج المقارنة يترك للمحلل نفسه حسب هدفه من التحليل و حسب الظروف المحيطة به. ثانياً : النسـب المــالية تستخدم النسب المالية في التحليل المالي لاستخراج أو استنباط علاقة بين الرقمين المنسوب أحدهما للآخر . و هذه النسب تساعد على التعرف على وضع المنشأة موضع التحليل. ويمكن تصنيف النسب إلى عدة تصنيفات كما يلي : أ- حسب مصادر المعلومات : حيث يكون مصدر هذه المعلومات إما: أ- قائمة المركز المالي ويطلق عليها (نسب قائمة المركز المالي أو نسب رأسمالية) ب- قائمة الدخل (نسب قائمة الدخل أو نسب النشاط أو نسب تشغيلية) ج- تعتمد على قائمة الدخل وقائمة المركز المالي (نسب مختلطة) ب- على أساس تمثيلها للواقع : أ- نسب فعلية: يتم استخراجها من القوائم المالية الفعلية للمشروع في الماضي والحاضر. ب- نسب نمطية (معيارية): يتم استخراجها من دراسة علاقات العناصر المختلفة من القوائم لمجموعة من المنشآت المتماثلة في نوع النشاط ( خاصة بصناعة معينة). جـ- على أساس مكونات النسبة : أ- نسب بسيطة ( العلاقة بين عنصرين ) ب- نسب مركبة ( العلاقة بين عدة عناصر ) د - على أساس تقويم الأداء : 1أ- نسب السيولة 2- نسبة الأداء 3- نسب الملاءة 4- نسب الربحية .

جديد

- بواسطة مدير التحرير

- June 14, 2026

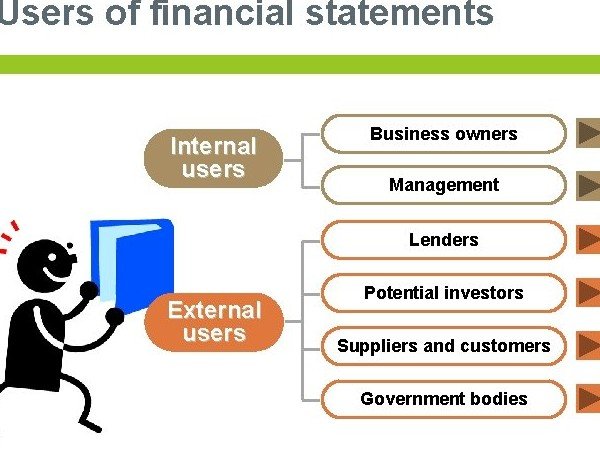

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

عاجل

- بواسطة مدير التحرير

- June 14, 2026

أهمية التحليل المالي

أهمية التحليل المالي تتبع أهمـية التحليــل المـالي باعتبـاره أداة تهـتم بدراسـة القـوائم الماليـة بشـكل تحلييلـي مفـصل يوضح العلاقات بين عناصر هذه القـوائم ، والتـغيرات التي تطـرأ علي هذه العناصـر في فـترة زمنية محـددة ،أو فتـرات زمنيـة متعـددة :إضـافة ألي توضـيح حجـم هذا التـغير علي الهيكـل المـالي العام للمنشأة ، ويمكن تفصيل أهمية التحليــل المـالي في النقاط التالية : تحديد القدرة الائتمانية للشركة · تحديد القدرة الايرادية للشركة ( وتحديد مدي كفاءة النشاط الذي تقوم به الشركة ) · تحديد الهيكل التمويلي الأمثل واتخطيط المالي للشركة · تحديد حجم المبيعات المناسب من خلال تحليل التعادل والتحليل التشغيلي · تحديد قيمة الشركة الصافية ومؤشر للمركز المالي الحقيقي للشركة · تحديد هيكل التكاليف في الشركة · تقييم أداء الادارة العليا · المساعدة في وضع السياسات والبرامج المستقبلة للشركة وتوفير أرضية مناسبة لاتخاذ القرارت · تحديد القيمة العادلة لاسهم الشركة

عاجل

- بواسطة الادمن

- June 14, 2026

فن التحليل المالي: أداة المحاسب لتحويل الأرقام إلى قرارات استراتيجية

فن التحليل المالي: أداة المحاسب لتحويل الأرقام إلى قرارات استراتيجية لماذا التحليل المالي هو مفتاح النجاح في عالم المال؟ في ظل التحديات المتزايدة التي تواجه المؤسسات في مختلف الصناعات، أصبح المحاسب المالي أكثر من مجرد مسجل للأرقام. اليوم، الدور يتخطى التقارير المالية ليتحول إلى صانع قرارات استراتيجية يدعم النمو المستدام للشركات. وهنا يأتي التحليل المالي كأداة ذهبية في يد المحاسب المحترف. ما هو التحليل المالي؟ التحليل المالي هو مجموعة من الأساليب والأدوات التي تهدف إلى قراءة وفهم الأداء المالي للشركات واتخاذ قرارات استراتيجية مبنية على بيانات دقيقة. يبدأ التحليل بقراءة القوائم المالية الأساسية - الميزانية العمومية، قائمة الدخل، وقائمة التدفقات النقدية - للوصول إلى رؤية شاملة عن صحة الشركة المالية. أبرز الأدوات المستخدمة: النسب المالية: مثل نسبة السيولة، معدل دوران الأصول، ونسبة الربحية. تحليل الاتجاهات: لمعرفة كيف يتطور الأداء المالي على مدى الزمن. التقييم المالي للشركات: لفهم القيمة السوقية وتحديد الفرص الاستثمارية. ✨ دور المحاسب في عالم مليء بالتغيرات في الاقتصاد الحديث، المحاسب لم يعد يعمل في عزلة. بدلاً من ذلك، يتفاعل مع الفرق الإدارية وأصحاب المصالح لتحليل العوامل الداخلية والخارجية التي تؤثر على الأداء. لذا، يعتمد النجاح على امتلاك الأدوات التي تمكّنه من تقديم تقارير دقيقة وقابلة للتنفيذ .كيف يمكن للمحاسبين تطوير مهاراتهم في التحليل المالي؟ التعلم المستمر عبر الكورسات المتخصصة. متابعة الأسواق المالية والأخبار الاقتصادية. استخدام برامج التحليل المالي مثل Excel وPower BI لتوفير رؤى شاملة. نصيحة خبير: استثمر في المعرفة لتكون محاسبًا متميزًا، عليك مواكبة التطورات والاستثمار في مهاراتك. تذكر دائمًا أن دورك لا يتوقف عند تقديم الأرقام، بل في جعلها تتحدث وتروي القصة الحقيقية وراء أداء الشركة. ✍️ بواسطة: وائل مراد مدير مالي ومستشار متخصص في المحاسبة والتحليل المالي

جديد

- بواسطة مدير التحرير

- June 14, 2026

ما هو المحاسب والمراجع الذي نريده للمؤسسات المالية الإسلامية ؟

ما هو المحاسب والمراجع الذي نريده للمؤسسات المالية الإسلامية ؟ يعتقد كثير من المحاسبين والمراجعين أن المحاسب هو المحاسب والمراجع هو المراجع, وعملهم مهنه تنطبق على المؤسسات المالية الإسلامية والمؤسسات التقليدية سواء بسواء, وهذا الاعتقاد خاطئ لأن من لم يفهم طبيعة نشاط المؤسسة التى يقوم بالمحاسبة والمراجعة على معاملاتها لا يستطيع أداء عمله على الوجه الأحسن, وتأسيساً على هذه البدهية يجب أن يتوفر فى المحاسب والمراجع فى المؤسسات المالية الإسلامية مجموعة من الصفات والشروط من أهمها ما يلي : (1) أن يكون مؤمناً برسالة المؤسسات المالية الإسلامية, وأن عمله فيها أومعها يعتبر عبادة وطاعة وليس وظيفة وعادة. (2) أن يكون متحلياً بالأخلاق الإسلامية وملتزماً بها فى كل سلوكياته, فهذا من موجبات النجاح فى عمله, وأن يكون ذلك من سمته . (3) أن يكون مُلِماّ بالأصول الشرعية لمعاملات المؤسسات المالية الإسلامية, باعتبارها المعايير والضوابط والمرجعية لعمله ومن شروط جودة الأداء . (4) أن يكون عليماً بطبيعة أنشطة المؤسسات المالية الإسلامية فاهماً بآلية تنفيذها وفقاً للعقود والوثائق والنماذج والمستندات الخاصة بها . (5) أن يكون ذو حنكة وبصيرة وحس وإدراك للحلال فيتبعه وللحرام فيجتنبه, وهذا ما يطلق عليه فراسة المؤمن.(6) أن يستشعر مسئولية أمانة حمل رسالة المؤسسات المالية الإسلامية أمام نفسه وأمام المسئولين عنه وأمام المجتمع الإسلامي وأمام الأمة الإسلامية وأمام الله يوم المساءلة. (7) أن يكون على علم بالفتاوي للمعاملات المعاصرة الصادرة من مجامع ومراكز وهيئات الفتوي. (8) أن يكون على علم بأحدث السبل والوسائل والأدوات المعاصرة فى تنفيذ المعاملات لتطوير أدائه إلى الأفضل .(9) أن يكون مقداماً فى استخدام أساليب التقنية المعاصرة فى تنفيذ عمله فهذا من موجبات جودة الأداء المهني . (10) أن يكون مبتكراً ومبدعاً ومطوراً فى وسائل وأساليب المحاسب والمراجعة التى يستخدمها بما يجود أدائه . من كتاب المحاسب والمراجع القانوني الإسلامي دكتور / حسين حسين شحاتة