النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المالي

- بواسطة فريق إعداد المجلة

- April 18, 2026

اليسر المالي والعسر المالي؟

اليسر المالي والعسر المالي؟ اليسر المالي (Liquidity) والعسر المالي (Insolvency) هما مصطلحان يستخدمان في المجال المالي لوصف حالة التوفر النقدي والقدرة على تسديد الالتزامات المالية للشركة. ومع ذلك، هناك اختلاف بين اليسر المالي والعسر المالي، وفقاً للتعريفات التالية: أولاً : اليسر المالي (Liquidity): يشير إلى القدرة القصوى للشركة على توليد التدفقات النقدية لتلبية التزاماتها الحالية. يعنى اليسر المالي بالتوافر النقدي وإمكانية تحويل الأصول إلى نقدية بسرعة وسهولة. يمكن استيفاء الالتزامات المالية القصيرة الأجل مثل الفواتير والأقساط ورواتب الموظفين باستخدام التدفقات النقدية المتاحة. عادةً، يعتبر السيولة الجيدة علامة على الصحة المالية والقدرة على تحمل المخاطر. يشير أيضا اليسر المالي إلى حالة مالية جيدة أو مستقرة للشخص أو المنظمة. يعني وجود سير مالي جيد أن هناك توازن في الإيرادات والمصروفات، ويتم سداد الديون في الوقت المناسب، ويتوفر القدرة على الاستثمار وتحقيق الأهداف المالية المستقبلية. ثانياً : العسر المالي (Insolvency): هو الحالة المالية التي تحدث عندما تكون لدى الشركة عجز عن سداد الالتزامات المالية المستحقة. بمعنى آخر، الشركة غير قادرة على تلبية الالتزامات المستحقة بشكل فوري وكامل. يمكن أن ينتج العسر المالي نتيجة لإدارة غير فعالة للتدفقات النقدية، تكاليف عالية، انخفاض في المبيعات، أو تكديس الديون الكبير. العسر المالي قد يؤدي في النهاية إلى افلاس الشركة. كما يشير العسر المالي إلى حالة مالية صعبة أو ضائقة للشخص أو المنظمة في مجال التمويل. يمكن أن يكون العسر المالي نتيجة تراكم الديون، انخفاض الإيرادات، فقدان الوظيفة، زيادة المصروفات، أو أي أزمة مالية أخرى. قد يسبب العسر المالي صعوبات في سداد الديون المستحقة وتحقيق الأهداف المالية. اليسر المالي يشير إلى توافر السيولة وقدرة الشركة على تلبية التزاماتها المالية الحالية، في حين يشير العسر المالي إلى العجز في التوفر النقدي والقدرة على تسديد الالتزامات المالية المستحقة بشكل فوري. لاحظ أن اليسر المالي والعسر المالي ليست حالات متناقضة تمامًا، بل هناك تدرج بين الاثنين. يمكن للأشخاص والمنظمات أن يواجهوا تحديات مالية قصيرة الأجل تؤثر على سيرهم المالي، لكنها تُعتَبَرّ في الغالب تحديات مؤقتة ويمكن العمل على تجاوزها. ومع ذلك، فإن إدارة الأمور المالية بشكل صحيح واتخاذ قرارات تخص المال بحكمة يمكن أن تساعد في الحفاظ على سير مالي جيد وتقليل فرصة العسر المالي.

عاجل

- بواسطة مدير التحرير

- April 18, 2026

اعتبارات اختيار الأوراق المالية قصيرة الأجل

يتعين مراعاة الارتباطات التالية عند اختيار استثمارات قصيرة الأجل في المحفظة: القابلية للبيع Marketability وهي القدرة على بيع الورقة بسرعة وبأقل خسارة ممكنة، وتعتبر القابلية للبيع من أهم الخصائص الواجب توافرها في الاستثمار المؤقت. مخاطر التوقف عن السداد Default Risk وهي المخاطر المرتبطة بعدم السداد لفوائد الدين أو أصله التي يتحملها المستثمر. تاريخ الاستحقاق MATURITY DATE وهي الفترة الزمنية المتبقية قبل قيام مصدر هذه الأوراق برد قيمتها إلى المستثمر. معدل العائد على الاستثمار rATE OF RETURN وهي العائد الناتج من الورقة المالية ويرتبط بدرجة المخاطرة. ويتوقف مستوى الاستثمار المناسب في الأوراق المالي قصيرة الأجل على ما يلي : إمكانية التنبؤ بالتدفقات النقدية فإذا كانت الإمكانية منخفضة، فإنه يتعين الاحتفاظ بمستوى مرتفع من الاستثمارات في الأوراق المالية. تكاليف التعامل في الأوراق المالية فكلما زادت تلك التكاليف ( تكاليف شراء وبيع الأوراق المالية ) كلما تناقص قدرة الأوراق على مواجهة النقص في النقدية. معدلات الفائدة يلزم زيادة الاستثمار في الأوراق قصيرة الأجل كلما ارتفعت معدلات الفائدة، حيث أن ارتفاع معدلات الفوائد على الأوراق المالية يجعل من احتفاظ الشركة بالنقدية أكثر تكلفة.

عاجل

- بواسطة مدير التحرير

- April 17, 2026

وظائف القوائم المالية

وظائف القوائم المالية وتتمثل وظائف القوائم المالية فيما يلي قياس الأصول التي تقع في ملكية المشروع قياس الالتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال). قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال ربط هذه التغيرات بفترات زمنية محددة. تصنيف التغيرات المشار إليها على الوجه الآتي أ - الإيرادات والمصروفات والمكاسب والخسائر ب - التغيرات الأخرى في الأصول والخصوم وحقوق رأس المال. التعبير عما تقدم بوحدات نقدية باعتبارها الوحدة العامة للقياس المالي. إعداد قوائم مالية وتقارير دورية عن أصول المشروع وخصومه وحقوق أصحاب رأس المال في لحظة زمنية معينة وصافي الدخل وأجزاءه والتدفقات النقدية خلال فترة زمنية معينة.

الشركات الناشئة

- بواسطة فريق إعداد المجلة

- April 17, 2026

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم

خمس 5 عمليات مالية لازم أي شركة ناشئة تبدأ تشغلها بشكل تلقائي من أول يوم لو شغلت العمليات المالية الأساسية بشكل تلقائي، هتوفر وقت كبير كان بيروح في الشغل اليدوي، وهتزود الدقة، والالتزام، وكمان هتشوف أرقامك بوضوح أكبر. المشكلة إن أغلب الشركات الناشئة لسه شغالة بإكسيلات، ومراجعات متأخرة، وأنظمة مش متشابكة… وده بيعمل لخبطة، وأخطاء مكلفة، وبيوقف التطور. في المقال ده، هشرح لك أهم خمس عمليات مالية لازم تتشغل تلقائيًا فورًا، وإزاي ده هيخفّض المجهود، يرفع الدقة، ويحط أساس قوي لنمو الشركة. 1- الحسابات الدائنة (Accounts Payable) لو بتتعامل مع مورّدين كتير، إدخال الفواتير يدويًا والموافقات ممكن يعطّلوك جامد. تشغيل العملية دي تلقائيًا بيسهل الدنيا جدًا. ليه تشغلها تلقائيًا؟ النظام بيقارن الفواتير بأوامر الشراء لوحده. الموافقات بتروح للمسؤول فورًا. كل حاجة بتتوثق في سجلات إلكترونية واضحة. بتفيد الشركات الناشئة إزاي؟ بتخلي حركة الفلوس أوضح، والمدفوعات أدق، ومفيش فواتير بتتنسى أو تتدفع مرتين. كل اللي عليك تربط برنامج تشغيل الحسابات الدائنة ببرنامج المحاسبة… وخلاص تبقى ماشي صح. 2- الحسابات المدينة (Accounts Receivable) الفلوس اللي داخلة هي روح الشركة. لما تشغل عملية الفوترة والتحصيل تلقائيًا، بتقبض أسرع وبتحافظ على السيولة. ليه تشغلها تلقائيًا؟ الفواتير بتتطلع وتتتبعت لوحدها. تذكيرات الدفع بتتبعت للعميل تلقائي. لوحة متابعة بتبين المتأخرات لحظيًا. بتفيد الشركات الناشئة إزاي؟ بتخلص من وجع دماغ المطاردة وراء العملاء، وبتخلي التحصيل ثابت ومنظم. كمان بتقلل مدة التأخير في التحصيل لأن التذكيرات بتطلع بالميعاد من غير تدخل. 3- إدارة المصروفات (Expense Management) متابعة المصروفات بالإيميل والإكسيل بتعمل فوضى ومفيش أي سيطرة. لما العملية تتشغل تلقائيًا، الدنيا بتبقى واضحة ومتراقبة. ليه تشغلها تلقائيًا؟ الإيصالات بتتسجل تلقائيًا عن طريق الموبايل أو الإيميل. أي مصروف مخالف للسياسة بيتعرف عليه ويتحجز تلقائيًا. الموافقات بتخلص فورًا. بتفيد الشركات الناشئة إزاي؟ بتدي صورة لحظية عن المصروفات، وبتساعدك توقف أي تجاوز قبل ما يحصل. ممكن كمان تحدد حدود صرف لكل قسم… سيطرة من الآخر. 4- التقارير المالية (Financial Reporting) التقارير الشهرية بتاكل وقت رهيب لو معمولة يدوي. لما تشغلها تلقائيًا، هتلاقي التقارير جاهزة ودقيقة، وفي أي وقت. ليه تشغلها تلقائيًا؟ النظام بيجمع البيانات من كل مكان ويعرضها في Dashboard جاهز. مفيش تضارب أرقام أو مراجعة إكسيلات. الرسوم البيانية جاهزة ومفهومة. بتفيد الشركات الناشئة إزاي؟ بتخليك تتحرك أسرع لأن كل رقم قدامك لحظيًا. وقبل اجتماعات المستثمرين أو مجلس الإدارة… بدل ما تقعد تعمل تقارير بالساعات، هتلاقيها جاهزة. 5- الرواتب والضرائب (Payroll & Compliance) غلطة بسيطة في الرواتب ممكن تكلف كتير وتسيب انطباع سيء عند الموظفين. تشغيل الرواتب تلقائيًا بيمنع الأخطاء وبيضمن الالتزام بالقوانين. ليه تشغلها تلقائيًا؟ حساب المرتبات والضرائب بيتم وحده. الربط مع HR يخلي بيانات الموظفين دايمًا محدّثة. النظام يكشف أي خطأ أو مخالفة قبل ما تحصل غرامات. بتفيد الشركات الناشئة إزاي؟ بتضمن إن كل موظف يقبض في ميعاده بدون مشاكل، وبتلتزم بالقوانين سواء محليًا أو في دول مختلفة لو عندك فريق موزّع. إزاي تختار نظام تشغيل تلقائي للعمليات المالية؟ اختار نظام يقدر: يندمج مع برنامج المحاسبة عندك. يكبر معاك كل ما شركتك تكبر. يحافظ على سرية البيانات. يديك تحليلات ولوحات متابعة جاهزة. وانا اصنحكم ببرنامج قيود المحاسبي وتقدر تحصل على نسخة مجانية من البرنامج لمدة 14 يوم اضغط هنا إزاي التشغيل التلقائي بيقوي السيطرة المالية؟ لأنه ببساطة بيدي: ثبات: القواعد ثابتة ومفيش أخطاء بشرية. شفافية: كل خطوة متسجلة وواضحة. أمان: كل واحد له صلاحيات محددة. اشتغل بذكاء… مش بمجهود زيادة الشركة الناشئة اللي عملياتها ماشية تلقائيًا… بتكبر أسرع، وبمجهود أقل، وبأخطاء أقل. تشغيل العمليات التلقائي مش رفاهية — ده أساس النجاح على المدى الطويل.

عاجل

- بواسطة الادمن

- April 17, 2026

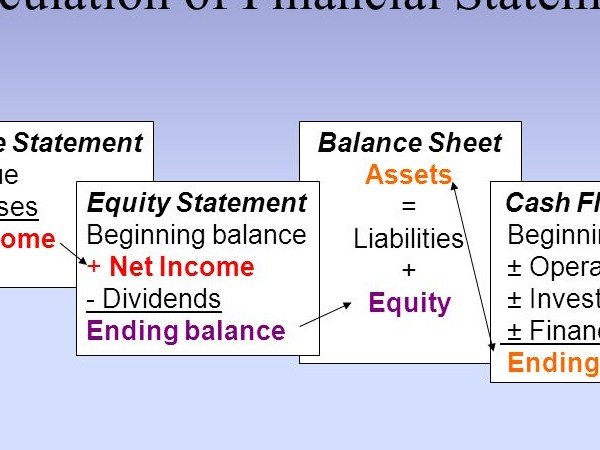

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.