النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 15, 2026

التخطيط المالي: دليل شامل لإدارة المال وتحقيق الاستقرار المالي

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الخطط والاستراتيجيات التي من شأنها تحقيق هذه الأهداف. يعتمد التخطيط المالي على تحليل الوضع المالي الحالي والمستقبلي للفرد أو المؤسسة، وتحديد السبل التي من شأنها تحقيق الاستقرار المالي وتحقيق الأهداف المالية المحددة. يشمل التخطيط المالي العديد من الجوانب، مثل إدارة الديون، والاستثمار، والتأمين، وتخطيط التقاعد، وغيرها الكثير. التخطيط المالي هو عملية تقوم على وضع الاستراتيجيات والخطط المالية التي تهدف إلى تحقيق الأهداف المالية للأفراد أو المؤسسات. يتضمن التخطيط المالي تحليلًا شاملاً للوضع المالي الحالي وتحديد الخطوات التي يجب اتخاذها لتحقيق الأهداف المالية المحددة. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد التخطيط المالي في تحديد الأهداف المالية الواقعية ووضع الخطط لتحقيقها، سواء كانت توفير التقاعد المريح، شراء منزل، تحقيق الاستقرار المالي، أو غيرها من الأهداف المالية. التحكم في النفقات والديون: يساعد التخطيط المالي في مراقبة النفقات الشخصية أو العملية وإدارتها بشكل فعال. كما يُسهم في إدارة الديون وسدادها بشكل منتظم ومن دون مشاكل. تحقيق الاستقرار المالي: يوفر التخطيط المالي الاستقرار المالي عبر إدارة الدخل والمصروف بشكل متوازن وبناء قاعدة مالية قوية لتفادي المخاطر المالية المحتملة. الاستثمار الذكي: يساعد التخطيط المالي في اتخاذ قرارات استثمارية مدروسة ومناسبة لتحقيق العائد المرجو وتحقيق الأهداف المالية بشكل أفضل. خطوات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن ذلك فحص الدخل والمصروف الشهري، وإجمالي الأصول والالتزامات المالية. وضع الأهداف المالية: تحديد الأهداف القصيرة والطويلة الأمد التي تسعى لتحقيقها، سواء كانت شراء منزل، تأمين التعليم، تحقيق الاستقرار المالي، أو غيرها. إنشاء خطة مالية: وضع خطة تفصيلية لتحقيق الأهداف المالية، وتشمل الادخار، والاستثمار، وسداد الديون. تنفيذ الخطة ومتابعتها: تطبيق الخطة المالية ومراقبتها بانتظام لضمان تحقيق الأهداف المالية المحددة وإجراء التعديلات عند الضرورة. مكونات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن دراسة الدخل والمصروف الشهري، الأصول والالتزامات المالية، وتقييم الوضع الحالي لفهم كيفية إدارة المال. تحديد الأهداف المالية: تحديد الأهداف الشخصية أو المؤسساتية المحددة التي يرغب المرء في تحقيقها، مثل توفير التقاعد المريح، شراء منزل، إنشاء عمل خاص، أو توسيع الاستثمارات. وضع خطة مالية: بناء خطة تفصيلية تشمل استراتيجيات لتحقيق الأهداف المالية المحددة، مثل إدارة الديون، وتوفير الطوارئ، والاستثمارات المستقبلية. تنفيذ الخطة ومراقبتها: تطبيق الخطة المالية ومراقبتها بانتظام لمراقبة التقدم واتخاذ التعديلات إذا لزم الأمر. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد في تحديد الأهداف المالية ووضع الخطط اللازمة لتحقيقها. إدارة الديون: يمكن التخطيط المالي من إدارة الديون بفعالية وسدادها بانتظام. الاستثمار الذكي: يعتمد التخطيط المالي على اتخاذ القرارات المستنيرة في الاستثمارات لتحقيق العائد المرجو. الاستقرار المالي: يسهم في بناء قاعدة مالية قوية تحافظ على الاستقرار المالي للفرد أو المؤسسة. التخطيط المالي يمثل عملية حيوية للحفاظ على الاستقرار المالي وتحقيق الأهداف المالية المرادة. باعتباره عملية دائمة، يجب مراجعة الخطط المالية بانتظام وتعديلها وفقًا للتغيرات في الحياة الشخصية أو الظروف الاقتصادية. تخطيطك المالي هو جزء أساسي من حياتك الشخصية أو نجاح عملك. من خلال وضع خطط مالية مدروسة وتنفيذها بانتظام، يمكنك تحقيق الاستقرار المالي وتحقيق الأهداف المالية التي تسعى لتحقيقها. تذكر أن التخطيط المالي ليس عملية ثابتة، بل يمكن أن يتطلب التعديل والتكيف مع التغيرات في الحياة الشخصية أو الظروف الاقتصادية.

جديد

- بواسطة مدير التحرير

- June 15, 2026

الفرق بين المحاسبة المالية والمحاسبة والادارية

لمحاسبة المالية تركز على تسجيل وتقديم التقارير المالية للجهات الخارجية مثل المستثمرين والمصارف والجهات الحكومية. تهدف المحاسبة المالية إلى توفير معلومات دقيقة وموثوقة حول الأداء المالي للشركة ومعرفة قدرتها على تحقيق الأرباح وتحمل الديون. أما المحاسبة الإدارية فتركز على توفير المعلومات الداخلية للإدارة لاتخاذ القرارات الاستراتيجية والتكتيكية. تهدف المحاسبة الإدارية إلى تحليل وتفسير البيانات المالية وتوفير معلومات متعمقة حول تكاليف المنتجات والخدمات والأنشطة المختلفة في الشركة. وفيما يلي بعض الاختلافات الرئيسية بين المحاسبة المالية والمحاسبة الإدارية: 1-الجمهور المستهدف: المحاسبة المالية: تستهدف الجهات الخارجية مثل المستثمرين والجهات الحكومية. المحاسبة الإدارية: تستهدف الإدارة العليا والمدراء القراريين في الشركة. 2-الهدف: المحاسبة المالية: توفير معلومات مالية لاتخاذ القرارات المالية وتقييم الأداء المالي. المحاسبة الإدارية: توفير معلومات متعمقة لاتخاذ القرارات الإدارية وتحسين الكفاءة والفعالية. 3-التوقيت: المحاسبة المالية: تتم عادة بشكل سنوي وفقًا للمعايير المحاسبية المعتمدة. المحاسبة الإدارية: يمكن أن تتم بشكل دوري أو حسب الحاجة لتلبية احتياجات الإدارة. 4- المعلومات المقدمة: المحاسبة المالية: تقارير مالية مثل القوائم المالية والتقارير السنوية. المحاسبة الإدارية: تقارير تحليلية مثل تقارير التكاليف وتقارير أداء الأنشطة. 5-التركيز: المحاسبة المالية: تركز على القواعد والمعايير المحاسبية والامتثال للتشريعات المالية. المحاسبة الإدارية: تركز على تحليل البيانات المالية وتحسين العمليات واتخاذ القرارات الاستراتيجية. بشكل عام ، تهدف المحاسبة المالية إلى توفير معلومات مالية للجهات الخارجية ، بينما تهدف المحاسبة الإدارية إلى توفير معلومات داخلية لاتخاذ القرارات الإدارية.

جديد

- بواسطة الادمن

- June 15, 2026

50 مهمة ومسئولية من مهام المدير المالي الناجح

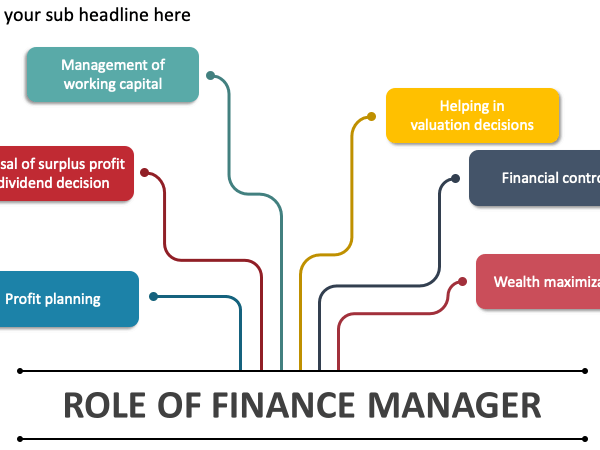

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

عين على الأسواق

- بواسطة فريق إعداد المجلة

- June 15, 2026

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي يشهد قطاع التكنولوجيا المالية (FinTech) في دول الخليج طفرة غير مسبوقة، مع جهود مكثفة من الجهات التنظيمية لتسهيل نمو الشركات الناشئة وتعزيز الابتكار المالي، مع الحفاظ على حماية المستهلك. تقرير حديث من The National يشير إلى أن الإمارات العربية المتحدة والبحرين قدّمتا مزيدًا من المرونة للشركات الناشئة في القطاع، ما يمكّنها من إطلاق منتجات وخدمات مالية حديثة بسرعة أكبر وبتكاليف أقل. بيئة تنظيمية محفّزة للنمو تتضمن الإجراءات التنظيمية الجديدة في الإمارات والبحرين: تسريع تراخيص شركات FinTech لتقليل الوقت المستغرق للإطلاق. إتاحة بيئة اختبار Sandbox لتجربة المنتجات المالية الجديدة تحت إشراف الجهات الرقابية. مرونة في المتطلبات الرأسمالية للشركات الناشئة دون المساس بسلامة النظام المالي. هذه المرونة التنظيمية تُسهل للشركات الناشئة التوسع في مجالات الدفع الرقمي، الإقراض الرقمي، إدارة الثروات، والتقنيات المالية المبتكرة الأخرى. أهمية القطاع نمو قطاع التكنولوجيا المالية في الخليج يُعد محركًا مهمًا للابتكار والاستثمار، لأنه: يوفّر فرص تمويل للشركات الناشئة والمشروعات التقنية. يفتح الباب أمام حلول مالية مبتكرة للمستهلكين والشركات الصغيرة والمتوسطة. يشكّل نواة لتحول اقتصادي أوسع يرتكز على الاقتصاد الرقمي والتقنيات الحديثة. خبير في المجال المالي يرى أن: "تيسير البيئة التنظيمية يدعم التحوّل نحو اقتصاد أكثر رقمنة وكفاءة، ويجعل الخليج وجهة جذابة للمستثمرين العالميين في قطاع FinTech." مع الدعم الحكومي والبيئة التنظيمية المشجعة، يُتوقع أن يشهد قطاع التكنولوجيا المالية في الخليج نموًا مستدامًا، مع زيادة في الاستثمارات في الشركات الناشئة وحلول الدفع الرقمي، ما يرسّخ مكانة المنطقة كمركز مالي مبتكر في الشرق الأوسط.

المحاسبة المالية

- بواسطة وائل مراد

- June 15, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.