النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 15, 2026

التخطيط المالي: دليل شامل لإدارة المال وتحقيق الاستقرار المالي

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الخطط والاستراتيجيات التي من شأنها تحقيق هذه الأهداف. يعتمد التخطيط المالي على تحليل الوضع المالي الحالي والمستقبلي للفرد أو المؤسسة، وتحديد السبل التي من شأنها تحقيق الاستقرار المالي وتحقيق الأهداف المالية المحددة. يشمل التخطيط المالي العديد من الجوانب، مثل إدارة الديون، والاستثمار، والتأمين، وتخطيط التقاعد، وغيرها الكثير. التخطيط المالي هو عملية تقوم على وضع الاستراتيجيات والخطط المالية التي تهدف إلى تحقيق الأهداف المالية للأفراد أو المؤسسات. يتضمن التخطيط المالي تحليلًا شاملاً للوضع المالي الحالي وتحديد الخطوات التي يجب اتخاذها لتحقيق الأهداف المالية المحددة. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد التخطيط المالي في تحديد الأهداف المالية الواقعية ووضع الخطط لتحقيقها، سواء كانت توفير التقاعد المريح، شراء منزل، تحقيق الاستقرار المالي، أو غيرها من الأهداف المالية. التحكم في النفقات والديون: يساعد التخطيط المالي في مراقبة النفقات الشخصية أو العملية وإدارتها بشكل فعال. كما يُسهم في إدارة الديون وسدادها بشكل منتظم ومن دون مشاكل. تحقيق الاستقرار المالي: يوفر التخطيط المالي الاستقرار المالي عبر إدارة الدخل والمصروف بشكل متوازن وبناء قاعدة مالية قوية لتفادي المخاطر المالية المحتملة. الاستثمار الذكي: يساعد التخطيط المالي في اتخاذ قرارات استثمارية مدروسة ومناسبة لتحقيق العائد المرجو وتحقيق الأهداف المالية بشكل أفضل. خطوات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن ذلك فحص الدخل والمصروف الشهري، وإجمالي الأصول والالتزامات المالية. وضع الأهداف المالية: تحديد الأهداف القصيرة والطويلة الأمد التي تسعى لتحقيقها، سواء كانت شراء منزل، تأمين التعليم، تحقيق الاستقرار المالي، أو غيرها. إنشاء خطة مالية: وضع خطة تفصيلية لتحقيق الأهداف المالية، وتشمل الادخار، والاستثمار، وسداد الديون. تنفيذ الخطة ومتابعتها: تطبيق الخطة المالية ومراقبتها بانتظام لضمان تحقيق الأهداف المالية المحددة وإجراء التعديلات عند الضرورة. مكونات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن دراسة الدخل والمصروف الشهري، الأصول والالتزامات المالية، وتقييم الوضع الحالي لفهم كيفية إدارة المال. تحديد الأهداف المالية: تحديد الأهداف الشخصية أو المؤسساتية المحددة التي يرغب المرء في تحقيقها، مثل توفير التقاعد المريح، شراء منزل، إنشاء عمل خاص، أو توسيع الاستثمارات. وضع خطة مالية: بناء خطة تفصيلية تشمل استراتيجيات لتحقيق الأهداف المالية المحددة، مثل إدارة الديون، وتوفير الطوارئ، والاستثمارات المستقبلية. تنفيذ الخطة ومراقبتها: تطبيق الخطة المالية ومراقبتها بانتظام لمراقبة التقدم واتخاذ التعديلات إذا لزم الأمر. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد في تحديد الأهداف المالية ووضع الخطط اللازمة لتحقيقها. إدارة الديون: يمكن التخطيط المالي من إدارة الديون بفعالية وسدادها بانتظام. الاستثمار الذكي: يعتمد التخطيط المالي على اتخاذ القرارات المستنيرة في الاستثمارات لتحقيق العائد المرجو. الاستقرار المالي: يسهم في بناء قاعدة مالية قوية تحافظ على الاستقرار المالي للفرد أو المؤسسة. التخطيط المالي يمثل عملية حيوية للحفاظ على الاستقرار المالي وتحقيق الأهداف المالية المرادة. باعتباره عملية دائمة، يجب مراجعة الخطط المالية بانتظام وتعديلها وفقًا للتغيرات في الحياة الشخصية أو الظروف الاقتصادية. تخطيطك المالي هو جزء أساسي من حياتك الشخصية أو نجاح عملك. من خلال وضع خطط مالية مدروسة وتنفيذها بانتظام، يمكنك تحقيق الاستقرار المالي وتحقيق الأهداف المالية التي تسعى لتحقيقها. تذكر أن التخطيط المالي ليس عملية ثابتة، بل يمكن أن يتطلب التعديل والتكيف مع التغيرات في الحياة الشخصية أو الظروف الاقتصادية.

جديد

- بواسطة مدير التحرير

- June 15, 2026

الفرق بين المحاسبة المالية والمحاسبة والادارية

لمحاسبة المالية تركز على تسجيل وتقديم التقارير المالية للجهات الخارجية مثل المستثمرين والمصارف والجهات الحكومية. تهدف المحاسبة المالية إلى توفير معلومات دقيقة وموثوقة حول الأداء المالي للشركة ومعرفة قدرتها على تحقيق الأرباح وتحمل الديون. أما المحاسبة الإدارية فتركز على توفير المعلومات الداخلية للإدارة لاتخاذ القرارات الاستراتيجية والتكتيكية. تهدف المحاسبة الإدارية إلى تحليل وتفسير البيانات المالية وتوفير معلومات متعمقة حول تكاليف المنتجات والخدمات والأنشطة المختلفة في الشركة. وفيما يلي بعض الاختلافات الرئيسية بين المحاسبة المالية والمحاسبة الإدارية: 1-الجمهور المستهدف: المحاسبة المالية: تستهدف الجهات الخارجية مثل المستثمرين والجهات الحكومية. المحاسبة الإدارية: تستهدف الإدارة العليا والمدراء القراريين في الشركة. 2-الهدف: المحاسبة المالية: توفير معلومات مالية لاتخاذ القرارات المالية وتقييم الأداء المالي. المحاسبة الإدارية: توفير معلومات متعمقة لاتخاذ القرارات الإدارية وتحسين الكفاءة والفعالية. 3-التوقيت: المحاسبة المالية: تتم عادة بشكل سنوي وفقًا للمعايير المحاسبية المعتمدة. المحاسبة الإدارية: يمكن أن تتم بشكل دوري أو حسب الحاجة لتلبية احتياجات الإدارة. 4- المعلومات المقدمة: المحاسبة المالية: تقارير مالية مثل القوائم المالية والتقارير السنوية. المحاسبة الإدارية: تقارير تحليلية مثل تقارير التكاليف وتقارير أداء الأنشطة. 5-التركيز: المحاسبة المالية: تركز على القواعد والمعايير المحاسبية والامتثال للتشريعات المالية. المحاسبة الإدارية: تركز على تحليل البيانات المالية وتحسين العمليات واتخاذ القرارات الاستراتيجية. بشكل عام ، تهدف المحاسبة المالية إلى توفير معلومات مالية للجهات الخارجية ، بينما تهدف المحاسبة الإدارية إلى توفير معلومات داخلية لاتخاذ القرارات الإدارية.

جديد

- بواسطة الادمن

- June 15, 2026

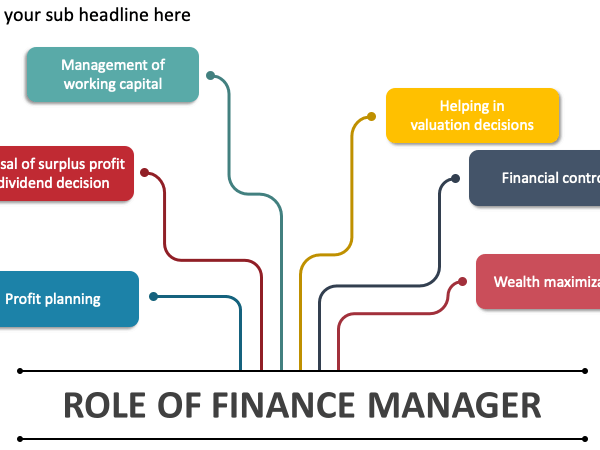

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

المحاسبة المالية

- بواسطة وائل مراد

- June 15, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.

عاجل

- بواسطة مدير التحرير

- June 15, 2026

الأسهم (الأوراق المالية)

يمكن أن تكون سندات الملكية من نوعين عامين: الأسهم العادية والأسهم المفضلة. يتم استخدام الأسهم العادية من قبل جميع الشركات ، بينما يصدر عدد قليل فقط من الشركات الأسهم الممتازة. الأسهم العادية المباعة § المساهمون العاديون هم أصحاب الشركة . § نتيجة لملكيتهم للأسهم العادية ، يشارك المساهمون في القيادة وإدارة الشركة من خلال حقهم في التصويت. § يمتلك المساهمون الأكثر شيوعًا الحقوق والتوقعات التالية: v الحق في التصويت - في الاجتماع السنوي للمساهمين ( أهم تصويت هو انتخاب أيتولى مجلس الإدارة الإشراف على إدارة الشركة نيابة عن المساهمين) v الحق في الحصول على أرباح الأسهم ، إذا تم الإعلان عن أرباح مشتركة. v الحق في شراء أسهم إصدار جديد إذا كان للأسهم حق الشفعة . ü تمنح حقوق الأولوية للمساهمين العاديين الحق في شراء أي إصدارات إضافية للأسهم بما يتناسب مع نسب ملكيتهم الحالية. مزايا للمُصدر 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب المصدر 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح. · لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. · السهم القيمة الاسمية للسهم تمثل العاصمة القانونية. إنها قيمة عشوائية يتم تعيينها للمخزون قبل أن يتم تحديد المخزون صادر. كما أنه يمثل الحد الأقصى لمسؤولية المساهم. الأسهم الممتازة § الأسهم الممتازة هي هجين ، أو تقاطع ، بين الأسهم العادية والسندات. في بعض النواحي ، الأسهم المفضلة هي يشبه الأسهم العادية وفي بعض النواحي ، يشبه السندات. § يشبه السهم المفضل السندات في خمس طرق رئيسية § لا يصوت المساهمون المفضلون عادة على القضايا في الاجتماع السنوي. § يحصل حملة الأسهم المفضلون بشكل عام على أرباح الأسهم قبل المساهمين العاديين. § يحصل المساهمون المفضلون على الأفضلية على المساهمين العاديين في توزيع الأصول في التصفية § عادةً ما يدفع المخزون المفضل ، أو يكسب ، دفعة سنوية ثابتة على شكل توزيعات أرباح. يفضل أرباح الأسهم عادة ما تكون نسبة مئوية من القيمة الاسمية § في كثير من الأحيان ، يتم إصدار الأسهم الممتازة بميزات تشبه السندات مثل قابلية الاستدعاء ، وقابلية التحويل ، وامتلاك تاريخ الاستحقاق (إذا كان قابلاً للاسترداد إلزاميًا) ، وما إلى ذلك. يشبه المخزون المفضل الأسهم العادية بالطرق الثلاث التالية: § عدم دفع أرباح الأسهم المفضلة في أوقات الضائقة المالية لا يخل بالعقد ولا يمكن يؤدي إلى إجراءات الإفلاس. § يتم دفع أرباح الأسهم الممتازة بعد الفوائد والضرائب. لذلك ، مثل الأرباح المشتركة ، فإن الأرباح الموزعة المدفوعة على الأسهم الممتازة ليست معفاة من الضرائب للشركة. § في حالة توزيع الأصول أثناء التصفية ، يكون المساهمون المفضلون أصغر من حملة السندات ودائنون آخرون. ومع ذلك ، فإن المساهمين المفضلين هم من كبار المساهمين العاديين في التصفية وسوف تتلقى المال قبل المساهمين العاديين مزايا للمُصدر 1. إنه شكل من أشكال حقوق الملكية وبالتالي يبني الجدارة الائتمانية للشركة. 2. لا يزال المساهمون العاديون يحتفظون بالسيطرة. 3. لا تزال الأرباح الفائقة للشركة محجوزة للمساهمين العاديين. عيوب المصدر 1- توزيعات الأرباح النقدية على الأسهم الممتازة غير قابلة للخصم كمصروف ضريبي ويتم دفعها بعد خصم الضرائب الإيرادات. والنتيجة هي تكلفة أكبر بكثير مقارنة بالسندات. 2- في فترات الصعوبة الاقتصادية ، يجوز توزيعات الأرباح المتراكمة غير المدفوعة (تسمى أرباح الأسهم المتأخرة) خلق مشاكل إدارية ومالية كبيرة للشركة. · ملاحظة : توزيعات الأرباح كنسبة مئوية من القيمة الاسمية للسهم المفضل صحيحة فقط للأسهم المفضلة. هو – هي ليس صحيحًا بالنسبة للأسهم العادية. Ø إذا كان الاسم الممتازة تراكميًا ، فإن أي توزيعات أرباح لم يتم الإعلان عنها ودفعها مسبقًا عند استحقاقها يجب أن تدفع ("تعويض") قبل أن تتمكن الشركة من دفع أي أرباح مستقبلية لمشتركتها المساهمين. إذا لم يكن السهم المفضل تراكميًا ، فإن الأرباح الضائعة لا تكون أبدًا يجب أن تدفع. توزيعات الأرباح وسياسة توزيعات الأرباح وتقسيم الأسهم سياسة توزيع الأرباح § يمثل توزيع الأرباح توزيع الأرباح. § تحدد سياسة توزيع الأرباح أي جزء من صافي دخل الشركة يتم توزيعه على المساهمين وما هو الجزء المحتفظ به لإعادة الاستثمار. - معدل توزيعات أرباح مرتفع يعني معدل نمو أبطأ. عادة ما يعني معدل النمو المرتفع انخفاضًا معدل توزيعات الأرباح. - لأن كلا من معدل النمو المرتفع ومعدل الأرباح المرتفع مرغوب فيهما ، المالي يحاول المدير تحقيق التوازن الذي يزيد من سعر سهم الشركة. Ø أهم عامل يجب مراعاته هو الاستخدامات المستقبلية المخطط لها للنقد. - عادة ، تحاول الشركات الحفاظ على مستوى ثابت من أرباح الأسهم ، على الرغم من أن الأرباح قد تتقلب إلى حد كبير ، لأن العديد من المساهمين يشترون الأسهم مع توقع الحصول على عائد معين كل عام. Ø غالبًا ما ينتج عن هذا الاستقرار بيع سهم بسعر سوق أعلى بسبب المساهمين إدراك مخاطر أقل في تلقي أرباحهم. العوامل المؤثرة في سياسة توزيع أرباح الشركة o القيود القانونية - لا يمكن عادةً دفع أرباح الأسهم من رأس المال المدفوع. o استقرار الأرباح - الشركة التي تتقلب أرباحها بشكل كبير من سنة إلى أخرى تميل إلى الدفع من أرباح أقل خلال السنوات الجيدة o المركز النقدي - بغض النظر عن سجل أرباح الشركة ، يجب أن يكون النقد متاحًا قبل توزيع الأرباح تدفع. o القيود في اتفاقيات الديون - المواثيق التقييدية في السندات التعويضية والديون الأخرى غالبًا ما تحد الاتفاقيات من أرباح الأسهم التي يمكن للشركة الإعلان عنها. o سياسة توزيع الأرباح المتبقية - ستقوم الشركة بتوزيع الأرباح فقط عندما لا يكون هناك أفضل بدائل لأموالها. عملية دفع الأرباح عملية دفع الأرباح - أربعة تواريخ مهمة. 1. تاريخ الإعلان هو التاريخ يجتمع أعضاء مجلس الإدارة والتصويت رسميا لإعلان توزيع أرباح. على هذا التاريخ ، يصبح توزيع الأرباح مسؤولية الشركة. 2. تاريخ تسجيل هو الموعد المحدد من قبل الشركة متى تحديد المساهمين لمؤهلة للحصول على توزيعات الأرباح (ستحصل على الأرباح المعلنة) والتي ليست كذلك. 3. السابق - تاريخ توزيع أرباح مهم للمساهمين الذين إما شراء أو بيع أسهم في أيام مباشرة قبل تاريخ التسجيل لأن الوقت مطلوب لمعالجة تداولات الأسهم. Ø المستثمر الذي يشتري حصة من الأسهم قبل تاريخ الاستحقاق السابق سيحصل على عائد ذلك تم التصريح عنه مسبقًا. المستثمر الذي يشتري السهم في أو بعد تاريخ توزيع الأرباح (ولكن قبل تاريخ التسجيل أو تاريخ الدفع) لن تحصل على توزيعات الأرباح المعلنة 4. تاريخ الدفع هو اليوم الذي يتم توزيع أرباح الواقع على المساهمين. الشركة تخصم توزيعات الأرباح المستحقة الدفع والائتمان النقدي. توزيعات أرباح الأسهم وتقسيم الأسهم توزيعات أرباح الأسهم هي توزيعات أرباح مدفوعة في أسهم أسهم الشركة وليس نقدًا. توزيعات أرباح الأسهم هي طريقة لتوفير عائد للمساهمين دون توزيع النقد · نتيجة لدفع أرباح الأسهم ، سيكون لدى الشركة المزيد من الأسهم القائمة وكذلك ستفعل لديها أرباح أقل للسهم وقيمة دفترية أقل للسهم مما كانت عليه قبل أن تدفع السهم توزيعات ارباح · ومع ذلك ، سيمتلك كل مساهم نفس النسبة المئوية للشركة بعد توزيع أرباح الأسهم قبل توزيع أرباح الأسهم ، والقيمة الإجمالية لأسهم كل مساهم هي أساسًا دون تغيير أرباح الأسهم ليست مسؤولية قانونية ولا تخضع للضريبة على المستلمين. تجزئة السهم لا ينطوي على أي القيود المحاسبية. بدلاً من ذلك ، يتم تقسيم الأسهم الحالية إلى المزيد بحيث يتم تخفيض سعر السوق للسهم الواحد. كلما زاد عدد الأسهم المصدرة ، فإن خفض سعر السهم الناتج § السابق. إذا كان لدى الشركة مليون سهم قائم ، يتم بيع كل منها مقابل 90 دولارًا ، فسيؤدي تقسيم الأسهم 2 مقابل 1 إلى 2 مليون سهم قائم ، بيع كل منها بحوالي 45 دولارًا. مزايا إصدار تجزئة الأسهم والأرباح § نظرًا لأن المزيد من الأسهم ستكون معلقة ، فسيكون سعر السهم أقل. مما سيحدث المزيد صغار المستثمرين لشراء أسهم الشركة. وبالتالي ، نظرًا لأن الطلب على السهم أكبر ، فإن قد يزيد السعر § يمكن أن يكون توزيع الأرباح أو الانقسام لفتة دعائية. لأن المساهمين قد يعتقدون أنهم يتلقون شيئًا ذا قيمة ، سيكون لديهم رأي أفضل عن شركتهم. § علاوة على ذلك ، كلما زاد عدد الأسهم التي تمتلكها الشركة ، زاد عدد المساهمين ، الذين عادة ما يكونون عملاء جيدين لمنتجات شركاتهم. إعادة شراء الأسهم (أسهم الخزينة) § تتم إعادة شراء الأسهم عندما تشتري الشركة أسهمها الخاصة مرة أخرى في العراء سوق. بمجرد امتلاك الشركة ، تسمى هذه الأسهم أسهم الخزينة. § يجوز للشركة إعادة شراء أسهم الخزينة لعدد من الأسباب. من بين هؤلاء: Ø لتقليل عدد الأسهم القائمة بحيث تزيد ربحية السهم ، الأمر الذي قد يحدث يؤدي إلى ارتفاع سعر السوق للسهم ، Ø تقليل المعروض من الأسهم في السوق مما قد يزيد من سعر السوق للسهم أسهم الشركة ، Ø كاستثمار إذا كانت الشركة تعتقد أن أسهمها مقومة بأقل من قيمتها الحقيقية ، أو Ø لاستخدام الأسهم لتوزيع أرباح الأسهم ، أو لإعادة بيعها ، أو لإعادة إصدارها كسداد على أساس الأسهم. ملاحظة : لا تحصل أسهم الخزينة على أرباح ولا يحق لها التصويت ولا يتم تصنيفها على أنها أمتياز. يتم إصدار أسهم الخزينة ولكنها ليست قائمة