النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- June 14, 2026

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة

معهد المحاسبين القانونيين ICAEW: المشهد المالي في المملكة العربية السعودية يستمر في التطور، ولكن يجب الحفاظ على الإصلاحات المالية لتحقيق أهداف الخصخصة في سياق الجلسة النقاشية التي نظمتهـا كلية تمويل الشركات (CFF) التابعة لمعهد المحاسبين القانونيين في انجلترا وويلز ICAEW حول زيادة الشركات لرأس المال والتحديات والفرص ذات الصلة في المملكة العربية السعودية، رأى المشاركون أن إنجاز خطة التنفيذ 2020 كجزء من البرنامج الأوسع لتحقيق رؤية 2030، يتطلب توحيد القوانين التنظيمية في المملكة، ولوائح إدراج الاستثمارات، وحوكمة الشركات. وناقش المشاركون والضيوف آفاق رأس المال الاستثماري في ظل الظروف الاقتصادية الحالية في المملكة العربية السعودية. كما سلّط المتحدثون الضوء على محدودية الوصول إلى تمويل الشركات في المملكة، وكيف يختلف ذلك بين المؤسسات الصغيرة والمتوسطة والكبيرة. ونصح المتحدثون الشركات الخاصة في المملكة بتوظيف مستشارين قانونيين وماليين - قبل طرح أسهمها للاكتتاب العام - من أجل تلبية متطلبات هيئة السوق المالية. وبعد عملية الطرح العام، أوضح المتحدثون أن المصرفيين المتخصصين في الاستثمار يلعبون دوراً هاماً في تسويق الشركة في المجتمع الاستثماري على الصعيدين الإقليمي والعالمي. وغالباً ما يتم تنفيذ استراتيجيات التسويق هذه من خلال مبادرات متنوعة، مثل الفعاليات المتنقلة والمؤتمرات لتعزيز مستوى الاهتمام. وتضمنت قائمة المتحدثين كلاً من: هاني عناية، شريك في "سعودي تكنولوجي فينتشرز"؛ وعمر جهيدي، مدير في قسم الاستشارات الاستثمارية المصرفية لدى إتش إس بي سي العربية السعودية؛ وخلود الدخيل، المدير العام لمجموعة الدخيل المالية؛ وعمرو صقر، مؤسس شركة صقر لعلاقات المستثمرين. وأدار الجلسة عدنان زكريا، المدير العام لشركة بروتيفيتي. وأشاد المتحدثون بالخطوات التي اتخذتها السوق المالية بالمملكة خلال السنوات الأخيرة، لتحسين قوانين إدراج الشركات الأجنبية، ورفع مستوى حوكمة الشركات في المملكة العربية السعودية. وقال مايكل آرمسترونغ، المحاسب القانوني المعتمد، والمدير الإقليمي لمعهد المحاسبين القانونيين ICAEW في الشرق الأوسط وإفريقيا وجنوب آسيا: "تضع رؤية 2030 برنامج عمل متكامل لمستقبل المملكة العربية السعودية. ويسرنا أن نرى الإصلاحات اللازمة والتقدم الذي أحرزته المملكة من أجل تحسين المشهد المالي للأعمال؛ مثل إنجاز خطة تنفيذ الخصخصة 2020. ويهدف البرنامج إلى تعزيز المنافسة، ورفع مستوى جودة الخدمات والتنمية الاقتصادية، وتحسين بيئة الأعمال، وتذليل العقبات التي تحول دون قيام القطاع الخاص بدور أكثر أهمية في تنمية المملكة". وأضاف: "من خلال هذه المبادرات المؤثرة والتي تدعم الشركات الخاصة، سوف نشهد زيادة في الاستثمار الأجنبي المباشر (FDI)، مما سيؤدي إلى مزيد من الاستدامة الاقتصادية، والفوائد طويلة الأجل للاقتصاد ككل". وذكر المتحدثون أنه على الرغم من تأسيس المزيد من الشركات الناشئة في المملكة، إلا أن الوصول للتمويل يعتبر محدوداً أمام الشركات في المجتمع الاستثماري. كما أوضحوا أن هناك الكثير من الشركات في مراحل الاستثمار المبكرة بالمنطقة - ولكن لا يوجد عدد كافٍ من المستثمرين "من الفئة ب" وما بعدها. واتفق المشاركون على أن النظام المالي للمملكة العربية السعودية لا يزال يعتمد بدرجة كبيرة على العلاقات، ولا بد من زيادة الشفافية لتعزيز الاستثمار الأجنبي المباشر. وأشار المتحدثون أيضاً إلى أن السوق المالية في المملكة تعتمد التمويل متوسط المخاطر بين الدَين وحقوق الملكية - كما يبدو في الأسواق العالمية الأخرى. ووافق المشاركون على أن إمكانية الوصول إلى الدَين يعتبر أمراً أكثر فعالية من حيث التكلفة مقارنة بحقوق الملكية. ومع ذلك، يعتقد معظمهم أن غياب المنافسة في القطاع المالي بالمملكة يجعل تمويل الدَين أكثر تكلفة وأقل مرونة. ومن ناحية حقوق الملكية، فإن إيجاد الشريك المناسب يشكّل مسألة ضرورية للغاية. فوفقاً للمشاركين، يُضيف المستثمر الاستراتيجي للشركة قيمة أكبر من مجرد ضخ الأموال فيها - فهم يجلبون أيضاً المعرفة اللازمة لتنمية أعمال الشركة. واتفق المتحدثون على أن هناك فرصاً كبيرة للشركات الخاصة التي تسعى لطرح أسهمها للاكتتاب العام في المملكة العربية السعودية. ومع ذلك، اتفق المشاركون على أن الوضع الاقتصادي غير المستقر، وكذلك الرسوم المرتفعة واللوائح غير المتوقعة، هي السبب الرئيسي وراء عدم قيام الشركات الخاصة في المملكة بطرح أي اكتتابات. وناقش المشاركون عوامل النجاح الرئيسية وأفضل الممارسات لصفقات الدمج والاستحواذ للشركات في المملكة. واتفقوا على أنه لأي صفقة دمج واستحواذ ناجحة، لا بد من وجود إطار عمل متفق عليه بين الشركتين - يوضّح نوع الإجراءات التي سيتم اتباعها، وكذلك طبيعة الصفقة والتقييم. ووفقاً للمتحدثين، يتمتع المصرفيون المتخصصون في الاستثمارات مرة أخرى بدور كبير فيما يتعلق باستكمال صفقات الدمج والاستحواذ. ويعتقد المشاركون أن هناك حاجة إلى المصرفيين الاستثماريين لإدارة توقعات الشركة منذ البداية، ما يوفر الوضوح بشأن النتائج المحتملة والواقعية لصفقة ناجحة. وقدم الحدث سام سوري، شريك، قسم الخدمات الاستشارية للمعاملات المالية في "ديلويت" ورئيس مجلس إدارة كلية تمويل الشركات في الشرق الأوسط (CFF) التابعة لمعهد المحاسبين القانونيين ICAEW. وقد تم تنظيم الجلسة الشهر الماضي في فندق ماريوت الحي الدبلوماسي الرياض، المملكة العربية السعودية. وحضر اللقاء ما يزيد عن 60 عضواً من معهد المحاسبين القانونيين ICAEW، وكبار ممثلي الشركات من أبرز المؤسسات المالية الإقليمية والعالمية.

جديد

- بواسطة مدير التحرير

- June 14, 2026

التمويل وهيكلة رأس المال

أهمية الإدارة المالية من ناحية التمويل وهيكلة رأس المال حيث تعمل هذه الإدارة على كل ما يخص الأموال الخارجة والداخلة للشركة أو المؤسسة، حيث تعمل الإدارة المالية على التأكد من وجود أموال كافية لدفع الأجور وأي أموال خارجية خاصة بالموردين، بالإضافة إلى مهمتهم في وضع خطط لمنح المساهمين عائد مُرضي على استثماراتهم، بالإضافة إلى ذلك في أن قسم الإدارة المالية يتعامل بشكل مباشر مع قسم المحاسبة لكي يحصلوا على بيانات ومعلومات خاصة بنفقات الشركة وهيكلة رأس المال، حتى يستطيعوا أن يضعوا خططًا مستقبلية لدعم الشركة ماليًا. تكلفة رأس المال هي الحد الأدنى للعائد المتوقع تحقيقه من قبل موردي عناصر رأس المال رأس المال، وهم المستثمرين والدائنين. وتستخدم تكلفة رأس المال في اتخاذ القرارات الاستثمارية، حيث يجب أن لا يقل العائد المتوقع لأي فرصة استثمارية عن تكلفة رأس المال اللازم لتمويلها. كما تستخدم في تقييم المشاريع الإستثمارية الجديدة والقائمة، حيث تستعمل تكلفة رأس المال كمعدل خصم للوصول إلى القيمة الحالية للتدفقات النقدية المستقبلية للمشروع.

التحيل المالي

- بواسطة وائل مراد

- June 14, 2026

هيكل رأس المال ببساطة: ازاي تظبط خلطة الدين وحقوق الملكية في شركتك؟

هيكل رأس المال ببساطة: ازاي تظبط خلطة الدين وحقوق الملكية في شركتك؟ بص يا صاحبي… تعالى نبدأ الموضوع من أوله وبراحة كده، كإننا قاعدين على المصطبة بعد العصر، والشمس داخلة من ناحية الجبل وبنحلي القعدة بكوباية شاي حلوة. هيكل رأس المال يا غالي هو ببساطة: الطريقة اللي شركتك بتجيب بيها فلوس عشان تكبر وتشتغل هل بفلوسك إنت؟ ولا بفلوس البنك؟ ولا الاثنين مع بعض؟ يعني الموضوع عبارة عن خلطة زي ما الستات ما بيقولوا: الطبق الحلو محتاج مقادير مظبوطة شوية من ده على شوية من ده نفس الكلام في شركتك. فيه مكوّنين رئيسيين: أولًا: الديون — فلوس الناس اللي عليك ترجعها وده اللي بنسميه Debt. يعني إيه؟ يعني الفلوس اللي بتستلفها بنك، مؤسسات، موردين، أي حد. مميزات الدين: أرخص غالبًا من إنك تدخل شريك الفايدة بتتخصم من الضرايب (يعني وفر) اللي بيسلفك ما يقعدش جنبك في الاجتماع ولا يقاسمك الربح عيوب الدين: زي القرض اللي بياخده واحد من البلد… تاخده راجل… وتسدّه راجلين التزام شهري لازم تدفعه لو كتر عليك… يضغطك جامد ثانيًا: حقوق الملكية — فلوسك وفلوس الشركاء اللي معاك وده اللي بنسميه Equity. يعني الفلوس اللي إنت أو الشركاء حاطينها في الشركة، سواء رأس مال أو أرباح محتفظ بيها. مميزات الملكية: مفيش حد بيجري وراك يقولك: هات القسط يا عم الحج بتقلل المخاطر بتقوّي مركز الشركة عيوب الملكية: الشريك بياخد جزء من الربح وأوقات رأيه يدخل في القرار وعلى المدى البعيد… تكلفة الملكية أغلى من الدين طيب… أنا كصاحب شركة صغيرة أوشركة متوسطة استفاد إزاي من الكلام ده؟ أهو ده مربط الفرس إنت محتاج تظبط الخلطة: مش كله ديون ومش كله ملكية لا… تعملها كده نص-نص، ولاّ 60/40… حسب ظروفك. خليني أقولك المبدأ العام: الدين نستخدمه لما يكون الفلوس هتجيب ربح يغطي الدين. والملكية نستخدمها في الحاجات اللي فيها مخاطرة أو مفيهاش ربح سريع. يعني لو هتشتري ماكينة جديدة هتزود الإنتاج ← الدين ممتاز. لو لسه في بداية المشروع ومفيش دخل ثابت ← ملكية. لو عايز توسّع شركة لكن مش ضامن السداد ← ملكية أكتر. لو عندك مبيعات ثابتة ومحتاج مخزون ← الدين مناسب. طب نعرف إزاي إن الخلطة ظابطة؟ في الصعيد يقولوا: اعرف عضمك قبل ما تشيل الحِمِل نفس الكلام هنا… بنبص على نسب بسيطة: نسبة الدين لحقوق الملكية (D/E) الديون ÷ حقوق الملكية دي كده زي ميزان القمح لو الميل بقى ناحية الدين زيادة، تعرف إن فيه حمل زايد. أقل من 1 تمام وعايش في الأمان بين 1 و 2 ماشي الحال أكتر من 2 خفف الحمل يا ولد العم… ده كتير عليك. نسبة تغطية الفايدة الربح التشغيلي ÷ مصروف الفوائد يعني ببساطة: هل الشركة بتكسب كفاية إنها تغطي الفوائد بدون وجع قلب؟ أكتر من 3 مرات ممتاز من 1.5 – 3 → مقبول أقل من 1.5 تسلم وتعيش… لكن خليك حذر قوي نسبة الدين للأصول الديون ÷ الأصول دي زي ما تعرف وزن البيت هل البيت متسند على أساس قوي ولا على طوب سايب؟ أقل من 40% جامد 40–60% مقبول فوق 60% خطر… ده كده لو هوا شال الزينتي وقعت الحيطة. الشركة يا ولد العم… زي الدابة. لو حملتها أكتر من طاقتها تبرُك. ولو ما حملتهاش خالص ما تنفعكش. المَسْكِين اللي يعرف يشيلها قَدّها. هيكل رأس المال هو إنك تعرف تِقَدّر الحِمِل وتوزّع التمويل بين دين و ملكية حسب مصلحة الشغل.

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- June 14, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي

عاجل

- بواسطة الادمن

- June 14, 2026

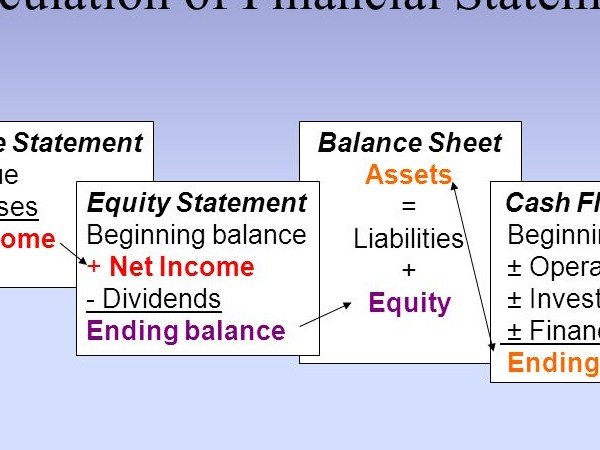

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.