النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- July 18, 2026

كورس المحاسبة المالية – الجزء الاول – مجلة المحاسب العربي

كورس المحاسبة المالية – الجزء الاول – مجلة المحاسب العربي تعريف النظام المحاسبي : - النظام المحاسبي . هو الإطار العام ال يحتوي على المبادئ والفروض التي تحدد المستندات والدفاتر والسجلات وجميع الإجراءات والأدوات والتعليمات التي يجب إتباعها لاحكام عمليات القياس وطرق عرض النتائج ومراقبتها بشكل دقيق ومحايد . ومع أن المبادئ المحاسبية الأساسية قابلة للتطبيق على جميع أنواع الودات المحاسبية إلا أن كل وحدة تحتاج إلى تصميم نظام محاسبي للمعلومات المالية يتفق وخصائصها . ويشمل هدا النظام على النمادج المحاسبية ، والسجلات ، دليل التعليمات ودلبل الحسابات ، برامج الكمبيوتر والتقارير التي تفي بإحتياجاتها الأدارة ، والمحاسبة المالية لتقديم خدماتها إلى الجهات الداخلية والخارجية كنظام للمعلومات بتقدبم القوائم المالية لابد من تطبيق النظام المحاسبي والدي يتكون من عناصره الثلاثة وهي : المدخلات – التشغيل أو المعالجة – المخرجات .

جديد

- بواسطة المجلة

- July 18, 2026

أهمية القوائم ( التقارير ) المالية

أهمية القوائم ( التقارير ) المالية تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. القياس الدوري لدخل المنشأة . تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم.

القوائم المالية

- بواسطة وائل مراد

- July 18, 2026

شرح شامل خطوات إعداد القوائم المالية

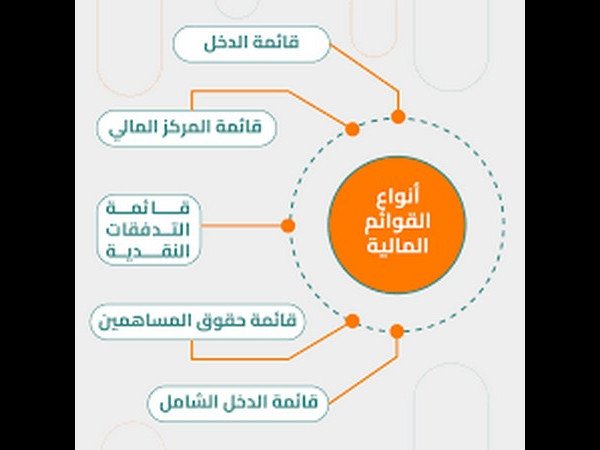

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 18, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا

عاجل

- بواسطة مدير التحرير

- July 17, 2026

الإفصاح الكامل في القوائم المالية

الإفصاح الكامل في القوائم المالية يعني مبدأ الإفصاح الكامل أن تكون القوائم المالية شاملة على كافة المعلومات اللازمة للتعبير الصادق, والتي تمكن من عطاء مستخدمي هذه القوائم صورة واضحة صحيحة عن المنشأة. وهناك ثلاث مستويات للإفصاح هي: 1- الإفصاح الكافي: الأكثر شيوعاً في الاستخدام ويشير إلى الحد الأدنى من المعلومات الواجب الإفصاح عنه. 2- الإفصاح العادل: يقدم المعلومات التي تفي باحتياجات الأطراف المعنية على قدم المساواة ( لمستخدموا القوائم ). 3- الإفصاح الكامل: شمولية القوائم المالية, لعرض كافة المعلومات الملائمة لمستخدمي القوائم المالية. ولا شك أن: مستوى الإفصاح العادل و الكامل يعتبران أكثر إيجابية من مستوى الإفصاح الكافي. تزايد متطلبات الإفصاح: تختلف مبررات تزايد متطلبات الإفصاح في السنوات الأخيرة, من أهمها: أ ـ تعقد المعاملات المالية. ب ـ الحاجة إلى معلومات وقتية. جـ ـ المحاسبة وسيلة للتوجيه والرقابة. مبدأ الإفصاح الكامل ومشاكل التطبيق المصاحبة: من أهم المشاكل المصاحبة لتحقيق مبدأ الإفصاح الكامل. أولاً: تكاليف الإفصاح جوهرية في بعض الحالات, مع الصعوبة في تحديد المنافع والعوائد المتولدة عنه. ثانياً: مازالت المهنة في مرحلة تطوير معايير وإرشادات تحدد مدى أهمية وطريقة وضرورة الإفصاح. متطلبات وكيفية الإفصاح: من المتعارف محاسبياً أن تقديم كافة المعلومات الأساسية عن المنشأة في القوائم المالية الأساسية الأربعة هي: قائمة المركز المالي . قائمة الدخل. قائمة التدفقات النقدية. قائمة التغيرات في حقوق الملكية. الأمر الذي كان يمثل صعوبة بالغة, إذا كيف يمكن تركيز الأحداث الاقتصادية الكثيرة و المتنوعة في تقارير موجزة. ومن هنا يمكن القول أنة بالإضافة إلى القوائم المالية الأساسية يتسع نطاق التقرير المالي ليشمل معلومات أخرى كمية ووصفية يتم الإفصاح عنها بالأساليب التالية: 1 ـ الإيضاحات المرفقة بالقوائم المالية. والتي تعتبر جزءً لا يتجزأ من القوائم المالية وتشمل: أ ـ الملاحظات المرفقة بالقوائم المالية: مثل 1- التغييرات في السياسات المحاسبية. 2- الاحتمالات الشرطية. 3- طرق تقييم المخزون. 4ـ عدد الأسهم المصدرة والمتداولة. 5ـ المقاييس البديلة للتكلفة التاريخية. ب ـ المعلومات الإضافية في شكل جداول أو ملاحق مرفقة: مثل 1 - الإفصاح عن أثر التغييرات في الأسعار. 2- معلومات عن احتياطيات الغاز و البترول. 3 ـ الوسائل الأخرى في التقرير المالي: أ. خطاب مجلس الإدارة للمساهمين: (عن الأحداث غير مالية, توقعات الوضع الاقتصادي ومستقبل البضاعة, خطط النمو, الموازنة الرأسمالية, التغييرات في سياسات الشركة وفي المراكز الإدارية العليا ). ب. تحليلات ومناقشات الإدارة: ( للجوانب الثلاثة هي: السيولة, مصادر رأس مال العامل, نتائج التشغيل ). جـ. مسئوليات الإدارة عن القوائم المالية: ( مثل إجراءات وضع وتقييم نظام للرقابة الداخلية ). د - المسئولية الاجتماعية: ( للجوانب البيئية والاجتماعية المحيطة بالمنشأة مثل: قرارات استثمار, قرارات منح قروض... تجاه منشآت معينة ). وتتمثل مسؤولية الشركة نحو المشاكل والظروف المحيطة ( بالمسئولية تجاه التلوث البيئي , والموارد البشرية , والتفاعل مع المجتمع ). تقرير المراجع الخارجي: ويعتبر تقريره احد المصادر الهامة للمعلومات, فالمراجع شخص مهني يقوم بالفحص المستقل للبيانات المحاسبية المقدمة بواسطة المنشأة, ليقوم بإصدار رأي غير متحفظ أو إيجابي. معيار العرض والإفصاح العام في المملكة: نظراً لاختلاف البيئات و التشريعات القانونية, والظروف الاقتصادية والمشاكل المحاسبية السائدة عند إعداد هذه المعايير والمبادئ المحاسبية وقد استشعرت وزارة التجارة أهمية المتغيرات البيئية. وقد صدر قرار وزير التجارة رقم 692 بتاريخ 28/2/1406 هــ باعتماد بيان أهداف ومفاهيم المحاسبة المالية الذي تم على ضوءه إعداد معيار العرض والإفصاح العام, باعتباره مرجعاً رسمياً يتم الاسترشاد به من قبل جميع المحاسبين. فقد قامت بمتابعة معيار العرض و الإفصاح العام في التطبيق خلال فترة الاسترشاد للتأكد من مدى صلاحيته للتطبيق الإلزامي , وبعد الدراسة الملائمة والمتأنية صدر قرار وزير التجارة رقم 852 بتاريخ 7/10/1410 هـ بالالتزام بمتطلبات العرض والإفصاح العام عند إعداد القوائم المالية للمنشات ومراجعتها وليكون بذلك أول معيار سعودي يحكم الممارسة المحاسبية . أ ــ مقدمة عامة من المعيار: يحدد معيار العرض والإفصاح العام . متطلبات العرض والإفصاح العام في القوائم المالية للمنشات الهادفة للربح والعرض والإفصاح العام المتعلقة بالقوائم المالية الموحدة والقوائم المالية للمنشآت التي لا تزال في مرحلة الإنشاء. يحدد كيفية معالجة التغييرات المحاسبية, والمكاسب أو الخسائر المحتملة. متطلبات إيضاح تعريف الوحدة وطبيعة عملها. الارتباطات والأحداث اللاحقة لإعداد القوائم المالية. ب ــ نطاق المعيار: ينطبق هذا المعيار. على القوائم المالية للمنشآت الهادفة للربح على اعتبارات محددة للأهمية النسبية يجب أخذها في الاعتبار. 1ــ إبراز البنود أو الأجزاء أو المجموعات الواجب عرضها في القوائم المالية. 2ــ أو دمجها مع بنود أو أجزاء أو مجموعات معروضة في القوائم المالية. ولا تنطبق هذه الاعتبارات على المواضيع الأخرى التي يتعرض لها معيار العرض والإفصاح العام. ــ محتويات المعيار: تم تقسيم المعيار إلى أربعة أقسام رئيسية هي: 1 ــ معيار العرض العام. 2 ــ معيار الإفصاح العام. 3 ــ متطلبات العرض و الإفصاح العام للقوائم المالية الموحدة. 4 ــ متطلبات العرض و الإفصاح العام للمنشآت التي لاتزال في مرحلة الإنشاء. معيار العرض العام: ويختص معيار العرض العام بتحديد متطلبات عرض المعلومات في القوائم المالية مجتمعة ومتطلبات عرض المعلومات في كل قائمة على حدة. أولاً: المتطلبات العامة للعرض من حيث: أ – المجموعة الكاملة للقوائم المالية. ب – ترتيب عرض القوائم المالية. جـ - اعتبارات الأهمية النسبية. د – الأسس العامة لعرض المعلومات في القوائم المالية. ثانياَ: متطلبات العرض العام للقوائم المالية كل على حدة من حيث: أ ـ عرض المعلومات في قائمة المركز المالي. ب - عرض المعلومات في قائمة الدخل. جـ - عرض المعلومات في قائمة مصادر واستخدام الأموال. د ـ عرض التغييرات في حقوق أصحاب رأس المال. هــ - عرض المعلومات في قائمة الأرباح المبقاة. معيار الإفصاح العام: ويختص معيار الإفصاح العام بتحديد متطلبات الإفصاح في القوائم المالية, حيث يتضمن الإيضاحات المرفقة. 1- في شكل ملاحظات مرفقة. 2 - معلومات إضافية في شكل جداول أو ملاحق مرفقة على معلومات أخرى كمية ووصفية. وقد حدد معيار الإفصاح العام متطلبات الإفصاح في القوائم المالية لكل مما يلي: أ ـ طبيعة نشاط المنشأة. ب ـ السياسات المحاسبية الهامة . جـ - التغييرات المحاسبية ومعالجتها محاسبياً. د ـ الأحداث اللاحقة. هـ - المكاسب والخسائر المحتملة ومعالجتها محاسبياً. و ـ الارتباطات المالية. متطلبات المعيار المتعلقة بالقوائم المالية الموحدة: اختص بتحديد المتطلبات الإضافية خلافاً لمتطلبات العرض والإفصاح. متطلبات العرض والإفصاح العام للشركات في مرحلة الإنشاء: تحديد متطلبات العرض و الإفصاح والإيضاح التي تتميز به القوائم المالية للشركات في مرحلة الإنشاء بالإضافة إلى مقتضيات العرض و الإفصاح العام. الخاتمة. قد تجاهل هذا المعيار بعض متطلبات الإفصاح المناسبة، إلا أن صدور مثل هذا المعيار يعتبر بحق حدثاً ريادياً هاماً لتطوير الممارسة المحاسبية في المملكة والرقي بها وضرورة الإسراع في إيجاد معايير محاسبية أخرى تكون ملائمة للمتغيرات البيئية في المملكة وحسب الحاجة إليها . أستاذة المادة / الجوهرة بنت حسن القحطاني