النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 15, 2026

التخطيط المالي: دليل شامل لإدارة المال وتحقيق الاستقرار المالي

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الخطط والاستراتيجيات التي من شأنها تحقيق هذه الأهداف. يعتمد التخطيط المالي على تحليل الوضع المالي الحالي والمستقبلي للفرد أو المؤسسة، وتحديد السبل التي من شأنها تحقيق الاستقرار المالي وتحقيق الأهداف المالية المحددة. يشمل التخطيط المالي العديد من الجوانب، مثل إدارة الديون، والاستثمار، والتأمين، وتخطيط التقاعد، وغيرها الكثير. التخطيط المالي هو عملية تقوم على وضع الاستراتيجيات والخطط المالية التي تهدف إلى تحقيق الأهداف المالية للأفراد أو المؤسسات. يتضمن التخطيط المالي تحليلًا شاملاً للوضع المالي الحالي وتحديد الخطوات التي يجب اتخاذها لتحقيق الأهداف المالية المحددة. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد التخطيط المالي في تحديد الأهداف المالية الواقعية ووضع الخطط لتحقيقها، سواء كانت توفير التقاعد المريح، شراء منزل، تحقيق الاستقرار المالي، أو غيرها من الأهداف المالية. التحكم في النفقات والديون: يساعد التخطيط المالي في مراقبة النفقات الشخصية أو العملية وإدارتها بشكل فعال. كما يُسهم في إدارة الديون وسدادها بشكل منتظم ومن دون مشاكل. تحقيق الاستقرار المالي: يوفر التخطيط المالي الاستقرار المالي عبر إدارة الدخل والمصروف بشكل متوازن وبناء قاعدة مالية قوية لتفادي المخاطر المالية المحتملة. الاستثمار الذكي: يساعد التخطيط المالي في اتخاذ قرارات استثمارية مدروسة ومناسبة لتحقيق العائد المرجو وتحقيق الأهداف المالية بشكل أفضل. خطوات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن ذلك فحص الدخل والمصروف الشهري، وإجمالي الأصول والالتزامات المالية. وضع الأهداف المالية: تحديد الأهداف القصيرة والطويلة الأمد التي تسعى لتحقيقها، سواء كانت شراء منزل، تأمين التعليم، تحقيق الاستقرار المالي، أو غيرها. إنشاء خطة مالية: وضع خطة تفصيلية لتحقيق الأهداف المالية، وتشمل الادخار، والاستثمار، وسداد الديون. تنفيذ الخطة ومتابعتها: تطبيق الخطة المالية ومراقبتها بانتظام لضمان تحقيق الأهداف المالية المحددة وإجراء التعديلات عند الضرورة. مكونات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن دراسة الدخل والمصروف الشهري، الأصول والالتزامات المالية، وتقييم الوضع الحالي لفهم كيفية إدارة المال. تحديد الأهداف المالية: تحديد الأهداف الشخصية أو المؤسساتية المحددة التي يرغب المرء في تحقيقها، مثل توفير التقاعد المريح، شراء منزل، إنشاء عمل خاص، أو توسيع الاستثمارات. وضع خطة مالية: بناء خطة تفصيلية تشمل استراتيجيات لتحقيق الأهداف المالية المحددة، مثل إدارة الديون، وتوفير الطوارئ، والاستثمارات المستقبلية. تنفيذ الخطة ومراقبتها: تطبيق الخطة المالية ومراقبتها بانتظام لمراقبة التقدم واتخاذ التعديلات إذا لزم الأمر. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد في تحديد الأهداف المالية ووضع الخطط اللازمة لتحقيقها. إدارة الديون: يمكن التخطيط المالي من إدارة الديون بفعالية وسدادها بانتظام. الاستثمار الذكي: يعتمد التخطيط المالي على اتخاذ القرارات المستنيرة في الاستثمارات لتحقيق العائد المرجو. الاستقرار المالي: يسهم في بناء قاعدة مالية قوية تحافظ على الاستقرار المالي للفرد أو المؤسسة. التخطيط المالي يمثل عملية حيوية للحفاظ على الاستقرار المالي وتحقيق الأهداف المالية المرادة. باعتباره عملية دائمة، يجب مراجعة الخطط المالية بانتظام وتعديلها وفقًا للتغيرات في الحياة الشخصية أو الظروف الاقتصادية. تخطيطك المالي هو جزء أساسي من حياتك الشخصية أو نجاح عملك. من خلال وضع خطط مالية مدروسة وتنفيذها بانتظام، يمكنك تحقيق الاستقرار المالي وتحقيق الأهداف المالية التي تسعى لتحقيقها. تذكر أن التخطيط المالي ليس عملية ثابتة، بل يمكن أن يتطلب التعديل والتكيف مع التغيرات في الحياة الشخصية أو الظروف الاقتصادية.

التحليل المالي

- بواسطة وائل مراد

- June 15, 2026

رأس المال العامل Working Capital

رأس المال العامل Working Capital رأس المال العامل مقياس لمركز أصول الشركة السائلة. أي كيف يمكن تحويلها بسهولة إلى نقد لاستيفاء حاجات التشغيل اليومي للمنظمة. وعليه، فإن رأس المال العامل مقياس لكفاءة الشركة التشغيلية، وأيضاً مدى سلامة أوضاعها المالية قصيرة الأجل. ويزوّد رأس المال العامل الكفء والمستدام الشركة بالمرونة اللازمة لتوسيع عملياتها وتطورها، وأيضاً للاستجابة للظروف الاقتصادية المتغيرة. ويُحسب رأس المال العامل بطرح الذمم الدائنة الحالية (مثل الحسابات الدائنة) من الأصول الحالية (الحسابات المدينة ، والرصيد). وإذا زادت الذمم على الأصول، عندئذ يُقال إن رأس المال العامل للشركة سلبي. رأس اﻟﻣﺎل اﻟﻌﺎﻣل يقيس الصحة المالية للمؤسسة من خلال تحليل الموارد المتاحة بسهولة والتي يمكن استخدامها للوفاء بأي التزامات قصيرة الأجل. رأس اﻟﻣﺎل اﻟﻌﺎﻣل = اﻷﺻول اﻟﻣﺗداوﻟﺔ أﻣـــﺎ ﺻـــﺎﻓﻲ رأس اﻟﻣـــﺎل اﻟﻌﺎﻣـــل ﻓيـﻌـــرف ﻋﻠـــﻰ أﻧـــﻪ الفرق ﺑـــيـن اﻷﺻـــول اﻟﻣﺗداوﻟـــﺔ ﻟﻠﻣﻧﺷـــﺄة وﺑـــيـن اﻹﻟﺗزاﻣـــﺎت اﻟﻣﺗداوﻟﺔ ، ويمكن ﺣﺳﺎب ﺻﺎﻓﻲ رأس اﻟﻣﺎل اﻟﻌﺎﻣل ﺑﻣوﺟب اﻟﻣﻌﺎدﻟﺔ اﻟﺗﺎﻟيـﺔ : ﺻﺎﻓﻲ رأس اﻟﻣﺎل اﻟﻌﺎﻣل = اﻷﺻول اﻟﻣﺗداوﻟﺔ ــ اﻹﻟﺗازﻣﺎت اﻟﻣﺗداوﻟﺔ وﻋﻧدﻣﺎ ﺗﻛون ﻗيـﻣﺔ اﻷﺻـول اﻟﻣﺗداوﻟـﺔ أﻛﺑـر ﻣـن اﻟﺧﺻـوم اﻟﻣﺗداوﻟـﺔ يـﻧـﺗﺞ ﻋـن ذﻟـك ﺻـﺎﻓﻲ رأس ﻣـﺎل ﻣوﺟـب، أﻣــﺎ ﻋﻧــدﻣﺎ ﺗﻛــون ﻗيـﻣــﺔ اﻷﺻــول اﻟﻣﺗداوﻟــﺔ أﻗــل ﻣــن اﻟﺧﺻــوم اﻟﻣﺗداوﻟــﺔ ﻓــﺈن ﺻــﺎﻓﻲ رأس اﻟﻣــﺎل اﻟﻌﺎﻣــل يـﻛــون سالباً . وﻟﻌــل أﺣــد أﻫــم مؤشرات رأس المال العامل هو نسبة التداول (Current Ratio) واﻟﺗــﻲ ﺗﺳــﺗﺧدم ﻟﻘيـــﺎس درﺟﺔ ﺳيـوﻟﺔ اﻟﺷرﻛﺔ ، ويـﺗم ﺣﺳﺎب ﻧﺳﺑﺔ اﻟﺗداول ﻛﻣﺎ يـﻠﻲ : ﻧﺳﺑﺔ اﻟﺗداول = اﻷﺻول اﻟﻣﺗداوﻟﺔ ÷ اﻹﻟﺗزاﻣﺎت اﻟﻣﺗداوﻟﺔ ﻓـــﺈذا ﻛﺎﻧـــت اﻟﻧﺳـــﺑﺔ أﻛﺑـــر ﻣـــن واﺣـــد ﻓـــﺈن ﻫـــذا يـﻌﻧـــﻲ ﺑـــﺄن أﺻـــول اﻟﺷـــرﻛﺔ اﻟﻣﺗداوﻟـــﺔ ﻛﺎﻓيــــﺔ ﻟﺗﺳـــديـد إﻟﺗزاﻣﺎﺗﻬـــﺎ اﻟﻣﺗداوﻟــﺔ ، وزيـــﺎدة اﻟﻧﺳــﺑﺔ ﺗﺷــيـر ﻹرﺗﻔــﺎع السيولـة اما اذا كانت النسبة أﻗــل ﻣــن واﺣــد ﻓــﺈن ﻫــذا يـﻌﺗﺑــر ﻣؤﺷــر خطير ﻋﻠﻰ ﺗدﻧﻲ ﺳيـوﻟﺔ اﻟﺷرﻛﺔ وﺑﺎﻟﺗﺎﻟﻲ ﺿﻌف ﻗدرﺗﻬﺎ ﻋﻠﻰ ﺳداد إﻟﺗزاﻣﺎﺗﻬﺎ اﻟﻣﺗداوﻟﺔ . ما هو رأس المال العامل ؟ وما فائدتة ؟ إدارة رأس المال العامل بذكاء: السر الخفي وراء نجاح الشركات! 💼

عاجل

- بواسطة الادمن

- June 15, 2026

دورة تدريبية وورشة عمل في التحليل المالي المتقدم

دورة تدريبية وورشة عمل في التحليل المالي المتقدم مقدمة للتحليل المالي عملية تفسير القوائم المالية المنشورة وفهمها وبمساعدة بيانات أخرى إضافية في ضوء اعتبارات معينة ولأغراض محددة فقد يكون لأغراض تقديم قرار أو فرصة استثمارية أو لأغراض تقرير منح الائتمان و/أو بهدف تقييم الأداء للمنشأة أو لنشاط معين من أنشطتها. بعد الضغط على رابط التحميل إنتظر 5 ثواني ثم غضغط على SKIP AD ثم سيتم تحويلك إلى رابط التحميل المباشر وبالتوفيق للجميع

تحليل مالي

- بواسطة فريق إعداد المجلة

- June 15, 2026

هدف الربحية ومعايير قياسها

هدف الربحية ومعايير قياسها يعتبر هدف الربحية من الأهداف الاساسيه لجميع الشركات وهو ضروري لتحقيق بقائها واستمراريتها . ويعتبر هدف تحقيق الربح من الأمور الاساسيه التي يتطلع إليها المستثمرون ومؤشر هام للدائنين . يعتبر أداه هامة لقياس كفاءة الإدارة في استخدامها لمواردها . وتعرف الإدارة المالية الربح على انه ذلك الربح الذي لا يقل في مستواه عن مستوى الإرباح التي يتم تحقيقها في المشاريع المماثلة والتي تتعرض لنفس الدرجة من المخاطر . ولتحقيق هدف الربح لابد للمدير المالي أن يحصل على الأموال المطلوبة بأقل ما يمكن من التكاليف والمخاطر واستثمار هذه الأموال بطريقة تمكن الشركة وكوحدة واحدة من تحقيق عائد لا يقل في مستواه عما يستطيع أصحاب الأسهم فيها(مالكيها) تحصيله من استثمار أموالهم في مشاريع أخرى تتعرض لنفس الدرجة من المخاطر . ويعتبر مصطلح الربح لدى المحاسب هو زيادة قيمة مبيعات الشركة من السلع والخدمات على تكاليف عوامل الإنتاج المستخدمة في إنتاج السلعة أو الخدمة . فالربح يساوى الإيرادات مطروحا منها التكاليف (أي ما يسمى بمبدأ مقابله الإيرادات والتكاليف في المحاسبة) ويوجد ثلاث معايير لقياس الربحية :- المعيار الأول : القوه الايراديه ويقصد بها قدرة الشركة على تحقيق الإرباح من العمل الاساسى الذي تقوم به عن طريق :- - قدرة المبيعات على توليد إرباح تشغيلية . - قدرة الأصول العاملة الملموسة على تحقيق المبيعات ويستثنى منها الاستثمارات قصيرة الأجل ، وشهرة الشركة ،وبراءة الاختراع ، ومصاريف التأسيس ، والعلامات التجارية ). - القوه الايراديه = معدل دوران الأصول العاملة Xهامش الربح التشغيلي . - يعبر معدل دوران الأصول العاملة قدرة الأصول على توليد المبيعات . - ويعبر هامش الربح التشغيلي عن قدرة المبيعات على تحقيق الإرباح . - وبزيادة قيمة المبيعات التي تولدها الأصول العاملة يزداد الربح تزداد قدرة الشركة على تحقيق الإرباح (القوه الايراديه) . المعيار الثاني : العائد على الاستثمار ويسمى أيضا العائد على الأصول وهو من المقاييس المهمة لقياس الربحية ويستخدم أيضا لتقييم الشركة بوجه عام وهو يعتمد على : - مدخل الربح الشامل =صافى الربح بعد الفوائد /مجموع الأموال المستثمرة(مجموع الأصول). - ويقيس العلاقة بين الربح الصافي وحجم الأصول. - يقيس مدى قدرة المستثمر في الأصول. - يعكس كفاءة أنشطة العمليات والأنشطة التمويلية . المعيار الثالث:العائد على حقوق الملكية يسمى أيضا بالعائد على أموال المساهمين أو أصحاب المشروع أو العائد على القيمة المضافة ويأخذ هذا المقياس بعين الاعتبار اثر النشاط التشغيلي والتمويلي ، وعندما لا يوجد ديون في هيكل رأسمال الشركة فان معدل العائد على حقوق الملكية يساوى معدل العائد على الأصول . التوازن بين السيولة والربحية إن هدف تعظيم القيمة السوقية لثروة المساهمين له علاقة قويه بهدفي السيولة والربحية ويتأثر يهما إلى حد بعيد . فالسيولة ضرورية لوفاء الشركة بالتزاماتها وتجنب الوقوع في العسر المالي ولكن زيادة السيولة عن حاجة الشركة للنقد سوف يؤدى إلى انخفاض الإرباح نتيجة لعدم توظيف الشركة لجزء من أموالها في استثمارات تجلب لها عوائد . وكذلك فان الربحية ضرورية أيضا للشركة حتى تنمو وتبقى وتستمر ولان عدم تحقيق الإرباح يعنى عدم قدرة الشركة على النمو والاستثمار في مشاريع جديدة تعود بالنفع على الشركة ومساهميها كذلك فان عدم تحقيق الإرباح يضر بسمعه الشركة ويقلل من ثقة الدائنين بها ، مما يعنى عدم قدرة الشركة على الحصول على تمويل جديد وبأسعار بفائدة مناسبة ، إضافة إلى ذلك فان عدم تحقيق الإرباح يعنى انخفاض سعر السهم في السوق وهو معاكس تماما للهدف الاساسى الذي تسعى الشركات إلى تحقيقه وهو تعظيم القيمة السوقية لثروة المساهمين عن طريق تعظيم سعر سهم الشركة فى السوق. ولتحقيق الربحية تسعى الشركات لتوظيف اكبر جزء من أموالها في استثمارات ذات عوائد مرتفعة الأمر الذي يتعارض مع هدف السيولة . وللسيولة والربحية هدفان متعارضان لكنهما متلازمان بمعنى أن تحقيق احدهما سيكون على حساب الأخر فزيادة الربحية تتطلب الاستثمار في المزيد من الأموال والأصول الأقل سيوله وهذا يتعارض مع هدف السيولة وكذلك فان الاحتفاظ بالأموال على شكل نقد أو شبه نقد يعنى زيادة الأصول التي لا تحقق عوائد أو التي تحقق عوائد منخفضة وهذا يتعارض مع هدف الربحية . ومن هنا فانه يجب على الإدارة المالية في الشركات خلق توازن بين السيولة والربحية والمدير المالي الجيد هو القادر على توجيه استثمارات الشركة واستغلال الفوائض المالية وتوظيفها بحيث تعطى عائدا جيدا وبنفس الوقت قادرا على الاحتفاظ بأموال على شكل نقد وشبه نقد لمواجهه الالتزامات . احمد عباس

جديد

- بواسطة الادمن

- June 15, 2026

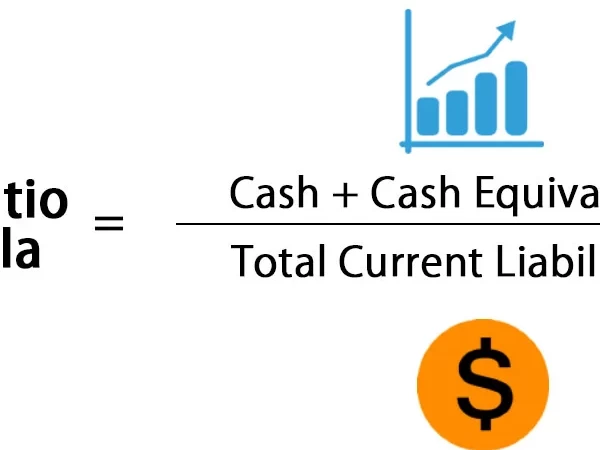

نسبة النقدية (Cash Ratio)

نسبة النقدية (Cash Ratio) نسبة النقدية = النقدية والنقد المعادل + الاوراق المالية القابلة للبيع ÷ الالتزامات المتداولة وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل ، كما انها تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل. وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.