النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 19, 2026

التحليل المالى باستخدام النسب

التحليل المالى باستخدام النسبي يعتبر التحليــل المـالي بالنسب مرادفا إلى حد ما لاسلوب التحليل الرأسى ، إذ تتم فيه مقارنة الارقام فى القوائم للفترة المالية نفسها . بحيث فيه تتم مقارنة حسابات أو بنود القوائم المالية التى تربطها سببية ببعضها ، وتكون حصيلة هذه المقارنة نسبة مالية. وبموجب علاقات السببية هذه يمكن اشتقاق عدد كبير من النسب المالية ، تمكن المحللين الماليين من استخدامها كمؤشرات فى تقييم أداء الشركات وأوجه نشاطها المختلفة . وفى الغالب العام يمكن حصر نسب التحليل المالى فى المجموعات الخمسة التالية: 1. نسب السيولة Liquidity Ratios 2. نسب قياس كفاءة النشاط Activity Ratios 3. نسب الربحية Profitability Ratios 4. نسب المديونية "الرفع المالى" Leverage Ratios 5. نسب السوق Market Ratios

عاجل

- بواسطة مدير التحرير

- June 19, 2026

التخطيط المالي: دليل شامل لإدارة المال وتحقيق الاستقرار المالي

التخطيط المالي هو عملية تحديد الأهداف المالية ووضع الخطط والاستراتيجيات التي من شأنها تحقيق هذه الأهداف. يعتمد التخطيط المالي على تحليل الوضع المالي الحالي والمستقبلي للفرد أو المؤسسة، وتحديد السبل التي من شأنها تحقيق الاستقرار المالي وتحقيق الأهداف المالية المحددة. يشمل التخطيط المالي العديد من الجوانب، مثل إدارة الديون، والاستثمار، والتأمين، وتخطيط التقاعد، وغيرها الكثير. التخطيط المالي هو عملية تقوم على وضع الاستراتيجيات والخطط المالية التي تهدف إلى تحقيق الأهداف المالية للأفراد أو المؤسسات. يتضمن التخطيط المالي تحليلًا شاملاً للوضع المالي الحالي وتحديد الخطوات التي يجب اتخاذها لتحقيق الأهداف المالية المحددة. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد التخطيط المالي في تحديد الأهداف المالية الواقعية ووضع الخطط لتحقيقها، سواء كانت توفير التقاعد المريح، شراء منزل، تحقيق الاستقرار المالي، أو غيرها من الأهداف المالية. التحكم في النفقات والديون: يساعد التخطيط المالي في مراقبة النفقات الشخصية أو العملية وإدارتها بشكل فعال. كما يُسهم في إدارة الديون وسدادها بشكل منتظم ومن دون مشاكل. تحقيق الاستقرار المالي: يوفر التخطيط المالي الاستقرار المالي عبر إدارة الدخل والمصروف بشكل متوازن وبناء قاعدة مالية قوية لتفادي المخاطر المالية المحتملة. الاستثمار الذكي: يساعد التخطيط المالي في اتخاذ قرارات استثمارية مدروسة ومناسبة لتحقيق العائد المرجو وتحقيق الأهداف المالية بشكل أفضل. خطوات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن ذلك فحص الدخل والمصروف الشهري، وإجمالي الأصول والالتزامات المالية. وضع الأهداف المالية: تحديد الأهداف القصيرة والطويلة الأمد التي تسعى لتحقيقها، سواء كانت شراء منزل، تأمين التعليم، تحقيق الاستقرار المالي، أو غيرها. إنشاء خطة مالية: وضع خطة تفصيلية لتحقيق الأهداف المالية، وتشمل الادخار، والاستثمار، وسداد الديون. تنفيذ الخطة ومتابعتها: تطبيق الخطة المالية ومراقبتها بانتظام لضمان تحقيق الأهداف المالية المحددة وإجراء التعديلات عند الضرورة. مكونات التخطيط المالي: تحليل الوضع المالي الحالي: يتضمن دراسة الدخل والمصروف الشهري، الأصول والالتزامات المالية، وتقييم الوضع الحالي لفهم كيفية إدارة المال. تحديد الأهداف المالية: تحديد الأهداف الشخصية أو المؤسساتية المحددة التي يرغب المرء في تحقيقها، مثل توفير التقاعد المريح، شراء منزل، إنشاء عمل خاص، أو توسيع الاستثمارات. وضع خطة مالية: بناء خطة تفصيلية تشمل استراتيجيات لتحقيق الأهداف المالية المحددة، مثل إدارة الديون، وتوفير الطوارئ، والاستثمارات المستقبلية. تنفيذ الخطة ومراقبتها: تطبيق الخطة المالية ومراقبتها بانتظام لمراقبة التقدم واتخاذ التعديلات إذا لزم الأمر. أهمية التخطيط المالي: تحقيق الأهداف المالية: يساعد في تحديد الأهداف المالية ووضع الخطط اللازمة لتحقيقها. إدارة الديون: يمكن التخطيط المالي من إدارة الديون بفعالية وسدادها بانتظام. الاستثمار الذكي: يعتمد التخطيط المالي على اتخاذ القرارات المستنيرة في الاستثمارات لتحقيق العائد المرجو. الاستقرار المالي: يسهم في بناء قاعدة مالية قوية تحافظ على الاستقرار المالي للفرد أو المؤسسة. التخطيط المالي يمثل عملية حيوية للحفاظ على الاستقرار المالي وتحقيق الأهداف المالية المرادة. باعتباره عملية دائمة، يجب مراجعة الخطط المالية بانتظام وتعديلها وفقًا للتغيرات في الحياة الشخصية أو الظروف الاقتصادية. تخطيطك المالي هو جزء أساسي من حياتك الشخصية أو نجاح عملك. من خلال وضع خطط مالية مدروسة وتنفيذها بانتظام، يمكنك تحقيق الاستقرار المالي وتحقيق الأهداف المالية التي تسعى لتحقيقها. تذكر أن التخطيط المالي ليس عملية ثابتة، بل يمكن أن يتطلب التعديل والتكيف مع التغيرات في الحياة الشخصية أو الظروف الاقتصادية.

عاجل

- بواسطة مدير التحرير

- June 19, 2026

الديون المشكوك في تحصيلها

الديون المشكوك في تحصيلها مقدمة: تُعد الديون المشكوك في تحصيلها مشكلة شائكة يواجها العديد من الأفراد والشركات في الساحة الاقتصادية. يتعلق الأمر بالديون التي يمكن أن تصبح صعبة التحصيل أو قد لا يتم تحصيلها على الإطلاق. تعتبر هذه الديون مصدر قلق للشركات، حيث يؤثر تراكمها على التدفقات النقدية والقدرة على تلبية الالتزامات المالية الأخرى. الديون المشكوك في تحصيلها هي الديون التي توجد شكوك بشأن قدرة المدين على سدادها في المستقبل. قد تكون هذه الشكوك تتعلق بقدرة المدين على تحقيق العائدات المالية الكافية لسداد الدين، أو بعدم استقرار وضعه المالي الحالي. الديون المشكوك في تحصيلها هي ببساطة الديون التي قد تصعب على الشركة تحصيلها بالكامل أو التي توجد شكوك بشأن قدرة العميل على سدادها. قد تشمل الديون المشكوك في تحصيلها الفواتير التي لم يتم دفعها أو الأموال المستحقة من العملاء الذين يعانون من ضائقة مالية. يعتبر ضمان تحصيل الديون جزءًا مهمًا من إدارة المخاطر المالية والمحاسبية. تتضمن الديون المشكوك في تحصيلها عادة الديون الغير مدفوعة بشكل مستديم لفترة طويلة، أو الديون التي تجاوزت فترة السماح المحددة للسداد، أو الديون التي تم تجاوز الحد الأقصى للائتمان الممنوح للمدين. تتمثل أسباب حدوث الديون المشكوك في تحصيلها في العديد من العوامل، بما في ذلك عدم القدرة على سداد الدين بسبب الضائقة المالية، عدم القدرة على تحصيل الدين بسبب عدم وفاء العميل بالتزاماته، أو تعذر العثور على العميل أو الديون المستحقة لفترة طويلة. يُعد التعامل مع الديون المشكوك في تحصيلها أمرًا حساسًا للشركات، حيث يتعين عليها اتخاذ إجراءات مناسبة لتقييم تأثير هذه الديون على الصحة المالية وتطوير استراتيجيات لإدارتها بشكل فعال. يجب أن تتبع الشركات سياسات وإجراءات صارمة للتعامل مع الديون المشكوك في تحصيلها وتقدير الخسائر المحتملة المرتبطة بها. من الضروري أيضًا أن يكون هناك توجه واضح من الجهات التنظيمية والمعايير المحاسبية لتوجيه الشركات في التعامل مع الديون المشكوك في تحصيلها وتسهيل عملية إعداد التقارير المالية الصحيحة والشفافة لتوضيح الوضع المالي للشركات للمساهمين والمستثمرين. سنقدم في هذا المقال مزيدًا من المعلومات حول المعايير الأمريكية والمعايير الدولية في المعالجة المحاسبية للديون المشكوك في تحصيلها، وكيفية تقدير الخسائر المحتملة واتخاذ قرارات استراتيجية لتحسين الوضع المالي للشركات. قد تكون هناك أسباب عدة للديون المشكوك في تحصيلها، منها: 1. ضعف التخطيط المالي للمدين: عندما يفتقر المدين إلى تخطيط مالي جيد أو لا يستطيع الالتزام بالتزاماته المالية، فإنه يصعب عليه سداد الدين. 2. تدهور الأوضاع الاقتصادية: في حالة انخفاض النمو الاقتصادي أو حدوث اضطرابات اقتصادية، قد يؤدي ذلك إلى تدهور قدرة المدين على سداد الديون. 3. تعثر المدفوعات: إذا كانت المدين لديه سجل سابق بتأخير في الدفعات أو عدم القدرة على السداد في الوقت المحدد، فقد تظهر شكوك بشأن تحصيل الدين. 4. تغير ظروف السوق: قد يؤدي تغير الظروف الاقتصادية أو السوقية إلى تراجع قدرة الشركات على تحقيق العائدات وبالتالي تسداد الديون. عندما تكون الديون مشكوك في تحصيلها، قد تتخذ الشركات أو الأفراد إجراءات إضافية مثل تحسين سياسات الائتمان والتحقق من قدرة المدين على السداد قبل منح الائتمان. كما يمكن أن تلجأ الشركات للمحاكم أو خدمات التحصيل لاسترداد الديون غير المدفوعة. تتباين معايير المعالجة المحاسبية للديون المشكوك في تحصيلها حول العالم. في الولايات المتحدة الأمريكية ، يُطلب من الشركات الامتثال للمعايير المحاسبية والتقارير المالية المعترف بها على مستوى البلاد ، المعروفة باسم المبادئ المحاسبية العامة (GAAP). وفي معظم الأحوال ، يجب أن تقدر الشركات الديون المشكوك في تحصيلها من خلال الاعتماد على حقائق وظروف قائمة على التاريخ ، بحيث يتم تقييم الديون وإقرارها بمجرد حدوث الظروف القائمة. يُفترض أن هذه المعايير توفر معلومات موثوقة ودقيقة للمستثمرين والجهات الخارجية الأخرى ، مما يزيد من الشفافية والثقة في السوق المالية. مع ذلك ، فإن المعايير الدولية للتقارير المالية (IFRS) توفر نهجًا مختلفًا للمعالجة المحاسبية للديون المشكوك في تحصيلها. وفقًا للمعايير الدولية ، يجب أن يتعامل الشركات مع الديون المشكوك في تحصيلها باعتبارها خطرًا محتملًا ، وعليها تقديم تقديرات عقلانية للديون المتوقعة للتغطية المحتملة على أساس أسعار الفائدة الحالية وقدرة العميل على سداد الديون. علاوة على ذلك ، تتطلب المعايير الدولية أحيانًا أن يتم تفصيل الديون المشكوك في تحصيلها وفقًا لفئات مختلفة لتمكين المستثمرين من تقييم مدى التعرض المالي للشركة وتأثير الديون المشكوك في تحصيلها على أدائها المالي وتجارتها. وعلى الرغم من وجود اختلافات في المعايير المحاسبية المتبعة في المعالجة المحاسبية للديون المشكوك في تحصيلها ، إلا أن المعايير الدولية تسعى إلى زيادة الشفافية وتكثيف تقارير المعلومات المالية ، وهو أمر يصب في مصلحة المستثمرين والجهات المعنية الأخرى. بصفة عامة ، تهدف جميع المعايير المحاسبية إلى توفير معلومات دقيقة وموثوقة للجمهور ، وتعزيز الشفافية والثقة في الأسواق المالية. في النهاية ، يجب أن تلتزم الشركات بالمعايير المحاسبية المتبعة في بلدانها وأن تكون على دراية بالاختلافات بين المعايير الأمريكية والمعايير الدولية. يجب أن تتخذ الشركات قراراتها المحاسبية بحكمة وبناءً على المعلومات المتاحة وتوجهات السوق المالية ومحاولة تحقيق الشفافية والمصداقية في تقاريرها المالية. كما يجب على الشركات والأفراد أن يكونوا حذرين عندما يتعاملون مع الديون المشكوك في تحصيلها وضمان أن لديهم سياسات وإجراءات فعالة لمعالجة هذه الديون والحد من المخاطر المالية المحتملة. المعالجة المحاسبية للديون المشكوك في تحصيلها من منظور معايير المحاسبة الامريكية Gaap تتضمن المعالجة المحاسبية للديون المشكوك في تحصيلها من منظور معايير المحاسبة الامريكية GAAP (Generally Accepted Accounting Principles) عدة خطوات ومعايير تحتاج لاتباعها. هنا هي بعض الجوانب الرئيسية للمعالجة المحاسبية للديون المشكوك في تحصيلها وفقًا لمعايير GAAP: 1. تقدير الديون المشكوك في تحصيلها: يجب على الشركة تقدير قيمة الديون التي يُشتبه في تحصيلها بناءً على معايير GAAP. يتطلب ذلك تقييم مدى احتمالية تحصيل الديون المستحقة وتقدير الخسائر الناتجة عن عدم التمكن من تحصيلها. 2. تسجيل الخسارة المشتبه في تحصيلها: إذا تم تحديد أن هناك خسارة متوقعة من عدم تحصيل الديون المشكوك في تحصيلها، فيجب تسجيل هذه الخسارة في القوائم المالية. يتم ذلك عادةً عن طريق إنشاء حساب مسمى "خسائر الديون المشكوك في تحصيلها" أو "مخصص للاحتياطات". يجب على الشركة ضمان أن المبالغ المسجلة تعكس الخسائر المتوقعة بشكل صحيح وفقًا لقواعد GAAP. 3. التحديث الدوري لتقديرات الخسائر: يجب على الشركة مراجعة وتحديث تقديرات الخسائر المشتبه في تحصيلها بشكل دوري. يُفضل أن يتم ذلك عند نهاية كل فترة محاسبية أو عند حدوث تطورات جديدة تؤثر على احتمالية تحصيل الديون. 4. الإفصاحات المالية: يجب على الشركة أن تقدم الإفصاحات المالية اللازمة حول الديون المشكوك في تحصيلها والخسائر المسجلة بسببها. يجب تقديم معلومات مفصلة حول أسباب الخسائر المشتبه في تحصيلها وكيفية تقديرها. على الشركات أن تلتزم بمعايير GAAP وتعمل وفقًا للتوجيهات والإرشادات المقدمة من قِبل هيئات المحاسبة ذات الصلة لضمان التقارير المالية الدقيقة والشفافة. المعالجة المحاسبية للديون المشكوك في تحصيلها من منظور معايير المحاسبة الدولية IFRS المعالجة المحاسبية للديون المشكوك في تحصيلها تختلف قليلاً في إطار معايير المحاسبة الأمريكية (IFRS). وفيما يلي يتم شرح بعض النقاط الهامة للمعالجة المحاسبية للديون المشكوك في تحصيلها وفقًا لـ IFRS: 1. التقييم المستمر: تتطلب المعايير الأمريكية للتقارير المالية (IFRS) من الشركات أن تقيّم ديونها المشكوك في تحصيلها باستمرار وتطبق ضوابط صارمة لتحديد وتقييم هذه الديون. 2. تحديد المبالغ المشكوكة: يجب على الشركات تحديد المبالغ المشكوكة في تحصيل الديون بعناية، وذلك بناءً على معايير الإيرادات المطبقة والتقارير المالية الصادرة عن العملاء والإجراءات المتبعة في تحصيل الدين. 3. الإفصاح: يجب على الشركات الإفصاح بشكل كامل عن ديونها المشكوك في تحصيلها في التقارير المالية، وتوضيح الأسباب التي تجعلها مشكوك في تحصيلها وتوضيح الإجراءات المتخذة لمعالجة هذه الديون. 4. احتمالية الخسائر: يجب أن تقوم الشركات بتسجيل الخسائر المحتملة المرتبطة بالديون المشكوك في تحصيلها، وذلك بناءً على تقديراتها وتجربتها السابقة والمعلومات المتاحة في الوقت الحالي. 5. اعادة القيد: في حالة تم التحقق من عدم قدرة العميل على تسديد الدين المستحق، يجب على الشركات إعادة القيد المحاسبي للدين وتعتبره خسارة منعكسة، ويتم تسجيل هذا الخصم في الحسابات بنسبة تقادم غالبًا يتناقص بمرور الوقت. يجب على الشركات مراجعة الإرشادات المحاسبية الخاصة بـ IFRS والاستشراف على العوائد الخاصة بالمعالجة المحاسبية للديون المشكوك في تحصيلها وضبطها لضمان الامتثال الكامل والدقة في التقارير المالية.

عاجل

- بواسطة الادمن

- June 19, 2026

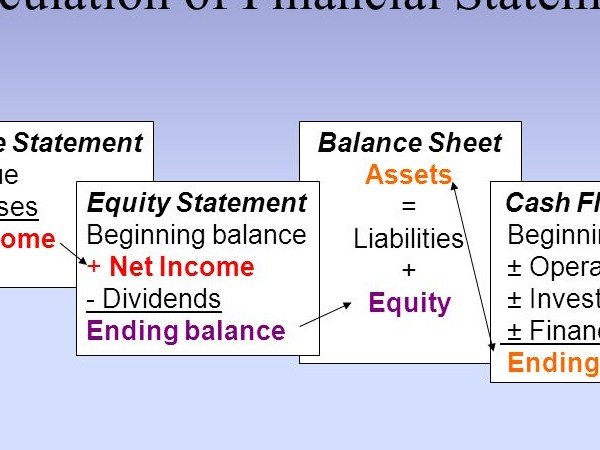

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- June 19, 2026

الموازنة والإدارة المالية

الموازنة والإدارة المالية هناك ثلاثة وجهات نظر فى التعامل مع الجوانب المالية: تتعامل بعض الجمعيات مع الشئون الخاصة بالموازنات والإدارة المالية فقط على أنها امتدادا لنشاط الأعوام السابقة إلا إذا واجهت ظروفا أدت إلى حدوث عجزا ماليا تسبب فى بعض التغييرات، وغالبا ما تتأخر الجمعيات فى إدراك تلك المشاكل مما يؤثر على القرارات المتعلقة بهذه الجوانب بالإضافة إلى عدم دراسة البدائل المتوفرة للموازنات الموجودة. كما يتم التعامل مع العائد الذى تحقق فى الماضى على أنه حائل دون تحقيق الوضع المطلوب بالإضافة إلى إهمال المصادر الأخرى التى يمكن أن تدر العائد خاصة فى ظل وجود عنصر المخاطرة أو ما يمس التمويل الاحتياطى المخصص للمشروعات الجديدة. وبناء عليه يمكن أن ينجح الأسلوب الحازم فيما يختص بالإشراف على الأنشطة المالية وتوجيهها إلا أنه يغفل عنصر مراعاة الجوانب الإنسانية التى يجب أن تتميز بها الجمعيات إلى جانب عدم تحقيق مستوى الإدارة المرجو. (تعد المبالغة فى قيمة بدل السفر المنصرف فى ظل الظروف المالية الإيجابية أحد أمثلة سوء استخدام روح الضيافة لدى الجمعيات). يمكن أن نذكر هنا الأسلوب الذى يمكن أن يعبر عن وجهات النظر المذكورة أعلاه بشكل إيجابى: - التوجه المستقبلى الذى يحكم عملية التخطيط والمراقبة المالية. - التعامل مع الموازنة من منطلق أنها مجموعة من الاختيارات غير المحدودة. - تحلى أسلوب الإدارة المالية بالكرم وروح الضيافة تجاه العائد المتحقق للأعضاء والأصول. القدرات اللازم توفرها لدى العاملين التنفيذين بالجمعيات: يجب أن تتوفر لدى الموظف أو المندوب المسئول عن الإدارة المالية فى الجمعيات مجموعة من المهارات والقدرات. - أن يكون محيطا بالمصطلحات المحاسبية وأعمال المحاسبة. - أن يكون لديه القدرة على تحليل البيانات والاتجاهات المالية. - أن يكون لديه القدرة على صياغة البيانات المالية وتقديمها إلى مجلس الإدارة والأعضاء. - أن يكون لديه القدرة على إدارة السياسات المالية واقتراح الأفضل. توضيح بعض النقاط غير المفهومة فى مجال الجوانب المالية للجمعيات: إتجه بعض المديرين العاملين فى الجمعيات التى لا تهدف للربح للعمل بأسلوب يغفل الأولويات المالية واختلط عليهم الأمر فى بعض النقاط كما يلى: - " نحن لسنا مشروعا للأعمال الحرة" (تثبت جدارة المسئول عندما يولى مسألة محصلة الأداء المالى نفس الأهمية التى تحظى بها من رجال الأعمال). - "إن تحقيق الربح يحتاج إلى وجود رأسمال" يتطلب إنشاء بعض الأنشطة الجديدة توفر دخلا يسمح بذلك وتعكس هذه العبارة الخوف من التعرض للمخاطرة كما تغفل المساهمات التطوعية سواء بالوقت أو الموارد التى يمكن توفرها فى نطاق العمل لغير غرض الربح. - "نحن لا نستخدم أبدا كلمة الربح" يشيع بين المديرين وأعضاء مجلس الإدارة العاملين فى الجمعيات الأهلية التى لا تهدف للربح رفض استخدام كلمة الربح يصل عند البعض إلى حد الاشمئزاز ويستخدمون بدلا منها تعبيرات مثل "صافى الدخل المتحقق بعد حساب المصروفات" أو "العائد غير المتوقع" لتعطى نفس المعنى ولكن على العاملين وأعضاء مجلس الإدارة دائما مراعاة أن المشاكل التى يسببها العجز المالى واحدة سواء بالنسبة للهيئات التى تعمل بغرض الربح أو لغير غرض الربح توضيح الحقائق للعاملين بالجمعيات: "ما هو مصدر الزيادة فى المرتبات؟" - أحياناً ما يقابل الفرد أحد العاملين بالجمعية لا يشعر براحة تجاه الأسلوب المتبع الذى يهتم بالإنجاز النهائي للعمل ويؤدى طرح السؤال ما هو مصدر الزيادة في المرتبات ؟ إلى تعديل مسار التفكير مباشرة. - "ما هو الاسم المطبوع على شيك المرتب؟ تواجه معظم الجمعيات المنافسة التى تنشأ من وقت لآخر بين الإدارات المختلفة خاصة في ظل ندرة الموارد (على الرغم من أن التعاون يساعد على نمو تلك الموارد) ويمكن طرح هذا السؤال بخصوص الاسم المطبوع على شيك المرتب فى إشارة إلى أن الجميع يعمل تحت ظل الجمعية من أجل تحقيق مصلحة واحدة وبذلك يستعيد الأعضاء فى أذهانهم مفهوم العمل الجماعى والتعاون لصالح الجمعية. بعد الضغط على رابط التحميل إنتظر 5 ثواني ثم غضغط على SKIP AD ثم سيتم تحويلك إلى رابط التحميل المباشر وبالتوفيق للجميع