النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- June 17, 2026

أثار التشغيل الإلكتروني على النظم المحاسبية

أثار التشغيل الإلكتروني على النظم المحاسبية العالم في السنوات الأخيرة قد شهد تطور في تكنولوجيا المعلومات " High tic " و أن نظم المعلومات في الأونه الأخيرة دخلت في جميع مجالات المحاسبة ، وفي هذا البحث سيتم عرض لنظم المعلومات وتأثيرها علي أنظمة المحاسبة. من المعروف أن الإطار العام لنظم المحاسبة و المراجعة يضمن نوعين رئيسيين من أنظمة المعلومات المحاسبة : · نظم المحاسبة المالية : التي تقدم تقاريرها إلى المستخدم الخارجي . · نظم المحاسبة الإدارية ، بفروعه الرئيسية : 1 – نظم محاسبة التكاليف الفعلية . 2 – نظم محاسبة المسئوليات . 3 – نظم المحاسبة التفاضلية . وهذه النظم قد توجد كلها أو بعضها جنبا لجنب داخل نفس الوحدة المحاسبية . و نؤكد هنا بأنه من أجل فهم و تحليل الآثار المختلفة للتشغيل الإلكتروني علي أنظمة المعلومات المحاسبية المذكورة ، يكون المناسب ، تناول هذه الاثار من زاوية علاقتها بالأبعاد الرئيسية الثلاثة التي يقوم عليها تصميم هذه النظم ، وهي : الأهداف – الهيكل أو المقومات – و المناهج العملية المحاسبية . فنظراً لان النظم تختلف علي بعضها البعض بالنسبة لهذه الأبعاد بالتحديد ، فأن من المتوقع تبعا لذلك أن يختلف تأثيرها بمفاهيم التشغيل الإلكتروني للبيانات . الأهداف " Objectives " : التقارير المحاسبية تمثل المنتهج النهائي لأي نظام محاسبي . هذه التقارير ليست غاية في حد ذاتها و إنما هي وسيلة لتحقيق أغراض أو أهداف محدده و متميزة ، ونظرا لان الأنظمة المختلفة تخدم أغراضا مختلفة ، فأن من المناسب تسليط الضوء علي هذه الأهداف و مدي تأثيرها بالتشغيل الإلكتروني البياني . الهيكل أو المقومات " Structure " : فكل نظام من أنظمة المعلومات المحاسبية يقوم علي هيكل أو إطار معين ، يضم المقومات الأساسية للنظام … و التي تتمثل بصفة أساسية في : · الدليل المحاسبي . · الدليل المستندية . · المجموعة الدفترية . و رغم ان هذه العناصر الأساسية تعتبر عناصر مشتركة في كافة النظم المحاسبية ، إلا ان مضمونها يختلف حتما بين نظم محاسبي و آخر ، يلزم تفهم هذه الاختلافات حتى يمكن تقييم مدي تأثر كل نظام بالتشغيل الإلكتروني للبيانات . المنهج المحاسبي " Accounting Approach " : المقصود بالمنهج المحاسبي ، الدورة المحاسبية أو العملية الفنية التي يتبناها المحاسب ، وتستخدم من اجل تحويل مدخلات كل نظام من الأنظمة المحاسبية إلى المخرجات التي يستهدفها ، أي نوعيات المعلومات التي يعمل علي إنتاجها . فالمنهج المحاسبي المتبع في المحاسبة المالية لإنتاج القوائم الختامية يختلف حتما مع المنهج المتبع في رقابة و تقييم أداء العاملين تحت نظام لمحاسبة المسئوليات … و هكذا . و عليه فان تحليل و تتبع أثار التشغيل الإلكتروني علي أنظمة المعومات المحاسبية علي هذا النحو ، لن يفيد فقط في وضع أساس منهجي مقارن لتفهم هذه الآثار ، و إنما سوف يفيد أيضا في الرد علي دعاة النظر إلى هذه الأنظمة علي إنها نظاما محاسبيا واحدا أو قابلا للتوحيد . إذ انه سوف يوضح لنا إلى أي حد يختلف كل نظام من الأنظمة المحاسبية عن غيره ، سواء في طبيعة المدخلات ، أو نوعه المعالجة ، أو شكل و مضمون قوائم أو تقارير المخرجات .

المحاسبة المالية

- بواسطة وائل مراد

- June 17, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.

جديد

- بواسطة مدير التحرير

- June 17, 2026

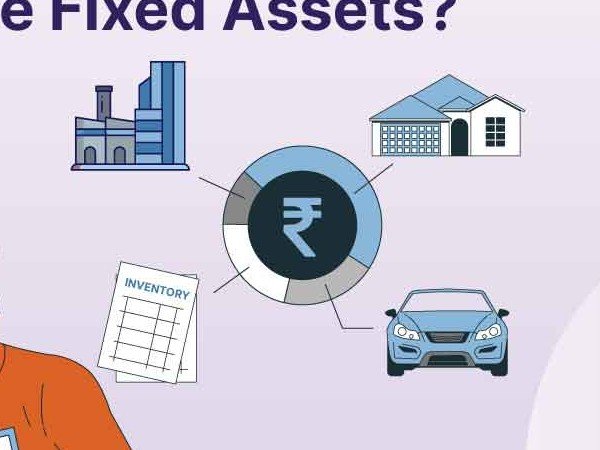

دراسة مختصرة عن الأصول الثابتة

دراسة مختصرة عن الأصول الثابتة - مفهومها . - تصنيفها - المصاريف التي تنفق عليها خلال عمرها الإنتاجي - تكلفة الأصل الثابت مع اختلاف طرق الحصول عليه - استهلاك الأصل الثابت – طرق احتسابها ومعالجاتها المحاسبية . - التخلص من الأصل الثابت وذلك نظرا لكثرة الاسئلة الخاصة بها . ووجدنا من المناسب سرد الموضوع في صورة مشاركات عن وضعه كملف مرفق وهذا لكي نحظى بإضافات وملاحظات وتصحيحات السادة المشرفين والأعضاء . وفي النهاية نخرج بموضوع مفيد لنا وللجميع إن شاء الله . والله نسأل ان يحقق هذا الموضوع ولو قدر ضئيل من الإفادة نحتسبها عند الله سبحانه وتعالي فهو وحده من وراء القصد . اللهم اجعل جميع اعمالنا خالصتا" لوجهك الكريم مفهوم الأصول الثابتة . للأصول الثابتة تعريفات عدة نستخلص أهمها فيما يلي :- - الأصول الثابتة هي تلك الأصول التي يتم اقتنائها من قبل الوحدة الاقتصادية ليس بغرض إعادة البيع وتحويلها الي نقدية خلال الفترة المحاسبية ولكن للمساعدة في العملية الانتاجية لعدة فترات محاسبية . - عرفها معهد المحاسبين القانونيين بانجلترا وويلز : بانها تلك الاصول التي تستخدم من قبل الوحدة الاقتصادية بقصد الحصول علي ايراد وليس بقصد بيعها خلال دورة النشاط الواحدة الصفات المميزة للأصول الثابتة :- 1- الغرض من اقتنائها هو استخدامها في انتاج الايراد وليس بغرض بيعها والاتجار فيها . 2- مساهمتها لفترة طويلة ( تزيد عن السنة ) في العملية الانتاجية 3- هي مجمع خدمات ومنافع اقتصادية تحصل عليها الوحدة الاقتصادية لعدة سنوات مقبلة . أنواع الأصول الثابتة. تنقسم الاصول الثابتة الي مجموعتين رئيسيتين :- 1- اصول ثابتة ملموسة . وهي ذات كيان مادي ملموس وتخضع جميعها للاهلاك وهوتناقص قيمتها تدريجيا نتيجة الاستعمال والتقادم .ويستثني من ذلك الاراضي فهي لا تخضع للاهلاك نظرا لانها ليست ذات عمرانتاجي محدد وليست من صنع الانسان . الا في حالات معينة قد تخضع الاراضي فيها للاهلاك وهي أ- نحر البحر ب – الاقتطاع الصخري 2- اصول ثابتة غير ملموسة . وهي ليست ذات كيان مادي كحقوق التاليف وحقوق الاحتكار والامتياز وشهرة المحل . ويلاحظ ان بعض هذة الاصول تخضع للاهلاك حيث تتناقص قيمتها تدريجيا كحقوق الاحتكار والامتياز والاختراع التي يحق للوحدة استغلالها لمدة محددة متفق عليها .. ·الحصول علي الأصل الثابت في العادة تحصل الوحدة الاقتصادية علي الاصول الثابتة اما عن طريق الشراء اوالاستبدال او هديا اوتبرعات من الغير.نورد تفصيلها في حينه. تكلفة الاصل الثابت . تتضمن تكلفة الاصل الثابت سعر الشراء الوارد في الفاتورةمضافا الية كل المصاريف والنفقات الطبيعية و المعقولة لجعل الاصل في وضع التشغيل . مثل مصاريف النقل والتركيب والرسوم الجمركية في حالة الاستيراد .ويطرح من هذه القيمة أي خصومات ممنوحة من البائع مثل الخصم التجاري والنقدي . ***ملاحظة **** اوردنا عبارة المصاريف الطبيعية والمعقولة لانة توجد مصاريف غير طبيعية يجب استبعادها وعدم ادراجها ضمن تكلفة الاصل مثل سقوط الالة اثناء التركيب وتكبد الشركة مبلغ علي سبيل الاصلاح يدخل ضمن مصاريف صيانة واصلاح ويحمل نهاية العام علي حساب الدخل كذلك تامين علي الالة ضد الحريق ايضا يحمل علي حساب الدخل . فهو مصروف دوري لايؤثر علي قيمة الاصل . التفرقة بين المصروف الايرادي والمصروف الراسمالي . الصروف الراسمالي هي تلك المصاريف التي يكون الهدف منها اقتناء الاصل الثابت وزيادة طاقتها ومقدرتها الانتاجية وعمرها الانتاجي . ويتم تحميلها علي حساب الاصل نفسه مثل النقل والتركيب وتغير محرك للسيارة او عمل عمرة للآلات . المصروف الايرادي هي تلك المصاريف التي يكون الهدف منها ضمان المحافظة علي الاصول الثابتة صالحة للاستخدام . كمصروفات الصيانة الدورية والتامين ومصروفات التشغيل كالوقود والقوي المحركة كالكهرباء والبنزين والزيوت . معاير التفرقة بين المصروف الايرادي والمصروف الراسمالي -اذا كان الغرض من المصروف اقتناء الاصل وتجهيزه للعمل كالنقل والتركيب فهو مصروف راسمالي . بينما اذا كان الغرض من المصروف ادارة المنشاة وتسيير اعمالها كالايجار والكهرباء فهي مصروف ايرادي -اذا كان الغرض من المصروف تحسين الاصل اوزيادة القوة الانتاجية او زيادة عمرة الانتاجي فهو مصروف راسمالي . بينما اذا كان الغرض من المصروف المحافظة علي القوة الانتاجية للاصل مثل الصيانة الدورية فهو مصروف ايرادي -اذا كان المصروف كبير نسبيا فهو راسمالي واذا كان صغير نسبيا فهو ايرادي ويمكن ارجاع معيار النسبية هنا الي قيمة المصروف بالنسبة لقيمة الاصل نفسة او قيمة المصروف بالنسبة لحجم النشاط اوبالنسبة لراسمال المشروع . -اذا كان المصروف دوري ومتكرر بشكل منتظم فهو ايرادي بينما اذا كان غير متكرر فهو راسمالي -اخيرا اذا كانت الاستفادة منه أي المصروف قاصرة علي فترةمحاسبية واحدة فهو ايرادي اما اذا كانت الاستفادة من المصروف تمتد لاكثر من فترة محاسبية فهو راسمالي ... طرق الحصول علي الاصل مع كيفية تحديد تكلفة الاصل في كل طريقة . يتم الحصول علي الاصل الثابت وكما اوردنا سابقا بعدة طرق 1- الشراء الشراء النقدي ففي حالة الشراء النقدي تتضمن تكلفة الاصل صافي المبلغ المدفوع ( سعر الشراء بالفاتورة مطروحا منة اية خصومات كالخصم النقدي والخصم التجاري )بالاضافة لكافة النفقات الضرورية لكونة بوضع الاستعمال . بفرض اشترت الشركة اله تصنيع بمبلغ 20000 ريال وخصم تجاري 10 % . ودفعت الشركة 500 ريال اجور نقل و600 ريال بناء قاعدة للالة و 800 ريال مصاريف تركيب . تحسب تكلفة الاصل كما يلي :- سعر الشراء بعد الخصم التجاري 18000 ريال + مصاريف نقل 500 ريال + مصاريف القاعدة 600 ريال + مصاريف تركيب 800 ريال --------- اجماالي قيمة الاصل 19900 ريال يكون القيد 19900 من ح/ الالات الي مذكورين 18000 ح / الموردين 1900 ح / البنك او الصندوق --------------------------------------- ***ملحوظة **** في حاله شراء ارض لبناء احد المنشآت عليها يجب الفصل بين الاراضي والمباني وذلك لعدم خضوع الاولي للاهلاك . مثال للتوضيح تم شراء قطعة ارض بمبلغ 100000 ريال لبناء مبني اداري للشركة مع دفع 10000 ريال مصاريف سمسرة وتسجيل و اتعاب خبراء تم شراء مستلزمات بناء بمبلغ 50000 ريال ومبلغ 2000 ريال رسوم ورخص بناء ومبلغ 8000 ريال اجور مهندسين وعمال البناء فما هي تكلفة الاصل في هذة الحالة يجب الاتي :- تكلفة الاراضي ثمن الشراء 100000 سمسرة 10000 -------------- الاجمالي 110000 تكلفة العقار ثمن الشراء 50000 رسوم ورخص 2000 اجورعمال ومهندسين 8000 ----------- 60000 القيد من مذكورين 110000 ح / الاراضي 60000 ح / العقارات 170000 الي ح / البنك طرق الحصول علي الاصل مع كيفية تحديد تكلفة الاصل في كل طريقة . يتم الحصول علي الاصل الثابت وكما اوردنا سابقا بعدة طرق 1- الشراء الشراء النقدي الشراء بالاجل او بالتقسيط يترتب علي عملية الشراء هذة فوائد تزيد من القيمة المدفوعة في الاصل . ولكن في هذة الحالة يجب ان نسجل الاصل بالقيمة السوقية او الفعلية وتحمل الفوائد الخاصة بكل فترة علي حسابات النتيجة اخر العام وهذا المثال للتوضيح . اشترت الشركة اله بمبلغ 15080 ريال تم سدادها علي اربعة اقساط سنوية قيمة كل قسط 3770 ريال علما بان القيمة السوقية للالة هي 14000 ريال . المطلوب اثبات قيمة الالة باليومية اثبات سداد اقساط الالة والفوائد المترتبة عليها الحل اولا وقبل كل شيئ يتم اثبات قيمة الالة بالقيمة السوقية في تاريخ الحصول عليها . 14000 من ح /الالات 14000 الي ح / الموردين ------------------------------ كيفية حساب الفائدة . يتم حساب الفائدة علي اساس سعر الفائدة الضمني باستخدام جدول القيمة الحالية القيمة الحالية = معامل القيمة الحالية × قيمة القسط السنوي 14000 = معامل القيمة الحالية × 3770 معامل القيمة الحالية = 14000 ÷ 3770 =3.7135 بالنظرفي جدول القيمة الحالية نجد المعامل يقع تحت نسبة 3% تقريبا . السنة الاولي 14000 × 3% =420 ريال من مذكورين 3350 من ح / الدائنين 420 ح / مصاريف فوائد 3770 الي ح / البنك ------------------------ السنة الثانية (14000-3550) × 3% =319.5 من مذكورين 3450.5 ح /الدائنين 319.5 ح / مصاريف الفوائد 3770 الي ح/ البنك -------------------------------- السنة الثالثة (14000-6800.5 ) ×3% =215 من مذكورين 3554 ح /الدائنين 216 ح / مصاريف الفوائد 3770 الي ح / البنك ------------------------------ السنة الرابعة (14000-10354.5) × 3% =124.5 من مذكورين 3645.5 ح/ الدائنين 124.5 ح / مصاريف الفوائد 3770 الي ح/ البنك ----------------------------------- نلاحظ من الحل السابق يتم ترحيل حساب الدائنين حتي يتم اقفالة بالسنة الاخيرة .بينما تحمل الفوائد الخاصة بكل سنة علي حساب الدخل . محمد خضير عبدالجابر الأربعاء 5 جمادى الأولى 1430

عاجل

- بواسطة الأدمن

- June 17, 2026

INTERMEDIATE ACCOUNTING Kieso 15th edition

INTERMEDIATE ACCOUNTING Kieso 15th edition نبذة عن الكتاب: المحاسبة المتوسطة (الطبعة الخامسة عشرة) - كيسو يعد كتاب "Intermediate Accounting" من تأليف دونالد كيسو من أهم المراجع في مجال المحاسبة. يقدم الكتاب شرحًا تفصيليًا للمفاهيم المحاسبية المتوسطة التي تتعلق بالقوائم المالية، المعايير المحاسبية، والتقارير المالية للمؤسسات. يعتمد الكتاب على تقديم أسس محاسبية قوية مع التركيز على تطبيقات العالم الحقيقي والنظريات الحديثة في المحاسبة. يتناول الكتاب مواضيع مثل القياس المالي، الأصول، الالتزامات، حقوق الملكية، والإفصاحات المالية، بالإضافة إلى تأثير المعايير الدولية على المحاسبة. هذه الطبعة الخامسة عشرة من الكتاب تقدم تحديثات مهمة تتماشى مع التغيرات في معايير المحاسبة الدولية والتطورات الاقتصادية، مما يجعلها مرجعًا أساسيًا للمحاسبين والطلاب المتخصصين في المحاسبة. حمل الكتاب من هنا

جديد

- بواسطة الأدمن

- June 17, 2026

4 أنواع لخطابات الضمان يمكن معرفتها يا ترى ما هي ؟

أربع ( 4 )أنواع لخطابات الضمان يمكن معرفتها يا ترى ما هي ؟ تتعدد أنواع خطابات الضمان تبعا لتعدد الأغراض التى تطلب من اجلها ويمكن تقسيمها الـى :- 1- خطابات الضمان الابتدائية : (نموذج 11 مقاولين) وهى خاصة بالعطاءات التى تقدم للمصالح الحكومية وما فى حكمها وتحدد قيمتها الجهة صاحبة العملية وغالبا ما يحدد المقاولون او الموردون آجال خطابات الضمان الابتدائية بمدد تتراوح بين شهر واحد وثلاثة اشهر وذلك طبقا لشروط المناقصة وتبعا لاحتمال تقلبات الأسعار وتغير الظروف وهى تضمن جدية مقدميها فى الدخول فى العطاءات المطروحة بمعنى انه فى حالة رسو العطاء على مقدم خطاب الضمان دون ان يتقدم بالخطوة التالية وهى تقديم التأمين النهائى والتوقيع على العقد فإن للجهة المستفيدة الحق فى مصادرة خطاب الضمان الابتدائي وتكون نسبتها فى حدود 2% من تقدير الجهه صاحبة العملية . ملاحظات عامــة:- 1- لا يجب إرسال صورة إضافية من خطاب الضمان الابتدائي إلى الجهة المستفيدة الحكومية كتأييد إصدار خطاب الضمان وذلك منعا" من إفشاء سر العطاءات المقدمة مما قد يضر بمصلحة العملاء الا فى حالة طلب الجهة المستفيدة ذلك من البنك كتابة . 2- لا يجوز استكمال قيمة خطاب الضمان الابتدائي لكى يصبح نهائى بل يجب إصدار خطاب ضمان نهائى مستقل وذلك لاختلاف الغرض او الموضوع بين الاثنين . 3- يجب متابعة البنك للجهات المستفيدة والتعرف على أسباب بقاء الخطابات الابتدائية لديها او السبب فى المطالبة بتجديدها لمدد أخرى وذلك لمنع استخدامها كتأمينات نهائية مع العمل على استعادتها بمجرد انتهاء الغرض المقدمة من اجله كتأمينات ابتدائية . 2- خطابات الضمان النهائية: ( نموذج 23 مقاولين) وهى التى تضمن فى المقام الأول حسن تنفيذ العقود المبرمة مع الجهات الراسى عليها العمليات وتبلغ نسبتها 5% من قيمة العطاء وغالبا ما يصدرها البنك لمدد لا تتجاوز العام الواحد أو كسورة أو عامين اثنين على الأكثر وان كان ذلك لا يمنع من إصدارها لمدد تزيد عن العامين إذا كانت ظروف العملية المطلوب عنها الضمان تستلزم ذلك على انه فى هذه الحالة يجب الرجوع إلى إدارة الفروع المختصة لاخذ التصريح بذلك مع إجراء دراسة للمركز المالى للعميل وظروفه لان العمليات طويلة الأجل يحتمل فيها تغير ظروف التنفيذ او تغيير الأسعار مما قد يؤثر فى المركز المالى للعميل ويجب قبل إصدارها الحصول من العميل على خطاب رسو العملية او أمر التشغيل او العقد حتى يكون البنك على بينة من طبيعة خطاب الضمان المطلوب ومدى ملاءمته للتعاقدات القائمة بين العميل والجهة المستفيدة والتأكد من أن قيمة الضمان هى نفس النسبة الواردة بالعقد تحسباً لقيام العميل بطلب إصدار خطاب الضمان أكبر من النسبة . 3-خطابات الضمان التمويليـة: وتصدر لضمان مبالغ تصرف مقدما من الجهات صاحبة العمليات لتوفير سيولة للمقاولين او الموردين وهى ثلاثة أنواع : أ - خطابات ضمان عن دفعات مقدمة : (نموذج 52 مقاولين) ترى الجهات صاحبة العمليات معاونة منها للمقاولين او الموردين ان تيسر لهم تمويل العمليات الضخمة المسندة إليهم بان تصرف لهم قبل التنفيذ دفعات مقدمة تتراوح نسبتها بين 20% و 30% من أجمالي قيمة العملية وأحيانا تزداد النسبة طبقا لما تراه الجهة صاحبة العملية وتبعا لأهمية الأعمال ونظرا لان هذه الدفعة المقدمة تكون فى بدء العمليات فأنها بالتبعية تكون عن أعمال لم تتم بعد ويكون الصرف فى هذه الحالة بمثابة إقراض من الجهات صاحبة العمليات للمقاولين او الموردين لذلك فأنها تطلب منهم خطاب ضمان مصرفى تضمن قيمته الدفعة المقدمة على ان تخفض قيمته تدريجيا مقابل ما يخصم من المستخلص بنفس النسبة إلى ان تتم العملية وتستوفى الجهة صاحبة العملية كامل قيمة الدفعة المقدمة حيث يرد خطاب الضمان إلى البنك لإلغائه – ويتم تخفيضه باستخدام النموذج (53 مقاولين) ملحق تخفيض خطابات الضمان الدفعات المقدمة . ب-خطابات ضمان لصرف مستحقات عن أعمال منفذة ولم يتم حصرها(نموذج23 مقاولين) قد يتقدم المقاولون أحيانا قرب نهاية السنة المالية للجهات صاحبة العمليات طالبين صرف مبالغ تحت الحساب عن أعمال نفذت ولم يتم حصرها بعد ولما كان الصرف فى هذه الحالة يشبه الاقتراض من الجهة صاحبة العملية فإنها تطلب منهم تقديم خطاب ضمان يكفل استرداد المبالغ الزائدة فى قيمة الأعمال التى تم تنفيذها وبعد حصر الأعمال المنفذة وتقدير قيمتها تقوم الجهة صاحبة العملية بخصم القيمة السابق صرفها من المستخلص وتعيد خطاب الضمان الى البنك لإلغائه . ويجب الا يصدر هذا النوع من خطابات الضمان إلا بعد عرض الأمر على إدارة الفروع المختصة للتصريح بإصدار خطاب الضمان المطلوب . كما يجب ان ينص بصلب خطاب الضمان انه"لا يسرى مفعوله الا بورود شيك الى البنك بكامل القيمة وتحصيله" ج-خطابات ضمان لصرف المبالغ المستقطعة من المستخلصات التى تم صرفها5% او10% ومحجوزة بالأمانات طرف المستفيد على ذمة التسليم الابتدائى :(نموذج 23 مقاولين) قد توافق أحيانا بعض الجهات صاحبة العمليات على صرف المبالغ المحجوزة لديها بالأمانات للمقاولين مقابل تقديمهم خطاب ضمان بقيمتهـا نظرا لان هذه المبالغ تستحق للمقاولين عن التسليم الابتدائى وقد يلجأ بعض المقاولين الى البنك بطلــب إصدار خطابات الضمان ضمانا لصرف هذه المبالغ مقابل ورود قيمتها الى البنك وهذا يتم عــادة بالنسبة للعمليات الكبيرة والتى تكون المبالغ المحجوزة بالأمانات ضخمة . ويجب الا يصدر هذا النوع من خطابات الضمان الا بعد عرض الأمر على إدارة الفروع المختصة للتصريح بإصدار خطابات الضمان المطلوبة . كما يجب ان ينص بصلب الضمان أنه"لايسرى مفعوله إلا بورود شيك الى البنك بكامل القيمة وتحصيله" ملاحظات على خطابات الضمان التمويليــــة: 1- لا يصدر هذا النوع من الضمانات من الحد المخصص للعميل لإصدار خطابات الضمان الابتدائية والنهائية الا إذا كان تصريح الإدارة الخاص بالحد المصرح به للعميل لإصدار خطابات الضمان يتضمن نصا صريحا بإصدار خطابات ضمان تمويلية وان يكون عقد اعتماد خطابات الضمان (نموذج33أ مقاولين)متضمنا حق العميل فى إصدار هذا النوع من الخطابات ولكن فى حالة عدم النص يتم إصدارها من الحد المخصص لتمويل العمليات مقابل التنازل عنها لصالح البنك . 2- لا يقوم البنك بإصدار خطابات ضمان دفعة مقدمة إذا كان خطاب الضمان النهائى الخاص بهذه العملية قد أصدر عن طريق بنك آخر. 3- يجب ان لا يقل المارج بالنسبة لهذه الخطابات عن 25% إلا إذا تضمن تصريح الإدارة ما يخالف ذلك 4- يجب ان تكون العملية الصادر عنها خطاب الضمان التمويلى متنازلا عن قيمتها لصالح البنك إلا إذا وافقت الإدارة المختصة على التصريح بمنح حد أقصى دون التنازل عن قيمة العمليات . 5- يتم تخفيض خطاب الضمان الدفعة المقدمة بناء على قيام الجهة المستفيدة بإخطار البنك بقيمة التخفيض على نفس المستخلص الوارد للبنك او بواسطة أخطار مستقل . 6- يراعى تحصيل عمولة خطابات الضمان الدفعات المقدمة دوريا كل 3 شهور مع مراعاة للتخفيضات وذلك عند استحقاق كل عمولة . 4-خطابات الضمان الأخرى : وهى التى تطلب لإغراض مختلفة بخلاف ما سبق ونذكر منها :- أ- خطابات ضمان لتغطية التزامات متعهدى توزيع المنتجات او القيام بأعمال الوكالة للشركات المنتجة ولا يصدر البنك هذا النوع من الضمانات الا بعد دراسة المركز المالى للعميل للتحقق من مقدرته على سداد القيمة فى حالة المصادرة وفى حدود لا تزيد عما يمكن منحه له من قروض نقدية والا يقل المارج النقدى عن 50% على الأقل من قيمة خطاب الضمان ولا يوجد نموذج مطبوع لهذا النوع بل يصدر كل خطاب بالصيغة التى تتفق مع الغرض المطلوب من اجله ويرجع الى الإدارة العامة للفروع المختصة لاخذ التصريح اللازم وكذلك إلى الإدارة القانونية للحصول على الصيغة التى سيصدر بها خطاب الضمان إذا دعت الضرورة الى ذلك . ب- خطابات الضمان لصالح مصلحة الجمارك :- وتصدر لأغراض متعددة منها :- لضمان إعادة السيارات والمجوهرات والفراء والأشياء ذات القيمة التى يصحبها المسافرين معهم للخارج. لضمان قيمة الآت أو بضائع صدرت للخارج للأصلاح او لاستكمال التجهيز لضمان أعادتها الى البلاد مرة أخرى. خطاب ضمان للإفراج عن سيارات او منقولات او أمتعة شخصية لحين تقدير الرسوم الجمركية عليها خطاب ضمان تحت نظام"السماح المؤقت" كدخول كاميرات والآت تصوير سينما والبضائع التى ستعرض فى المعارض الدولية. خطابات ضمان للإفراج عن مشمول بوالص شحن لحين تقدير الرسوم الجمركية عليها او صدور قرار الإعفاء الجمركى من الجهات المختصة كطلب شركات الاستثمار خصوصا فى أنشطة الفنادق والسياحة ويجب على البنك الرجوع الى عميلة المكفول للتأكد من صدور قرار الإعفاء الجمركى من عدمه فى حالة طلب المستفيد المصادرة . ولا تصدر هذه الضمانات الا إذا كانت مغطاه بالكامل نقدا وفى الحالات الاستثنائية التى يرى الفرع فيها ان تصدر بمارج جزئى يجب اخذ تصريح مسبق من الإدارة العامة للفروع المختصة وبشرط ان يكون للعميل معاملات أخرى يغطى مارجها الجزء الغير مدفوع من قيمة خطاب الضمان . ج- خطابات الضمان للدخول فى المزايدات او لتأمين إيجار العقارات :- لما كان التأمين فى مثل هذه الحالات يعتبر جزء من الثمن فى حالة رسو المزاد او جزء من الإيجار فى حالة التأخير فى السداد فان احتمال المصادرة يكون كبيرا لذلك لا تصدر هذه الخطابات إلا إذا أودعت قيمتها بالكامل نقدا فى حساب مودعى تأمينات. د- خطابات الضمان لصالح الشركة المصرية للاتصالات :- ويطلبها العملاء كتأمين عن المكالمات التليفونية أو المكالمات بالترنك أو التلكس والبرقيات والراديو وكافة المخابرات الخارجية ، وغالبا لا تصدر هذه الخطابات الا بناء على طلب كبار العملاء والشركات الكبرى والبنوك ويجب ان تغطى بالكامل نقدا بحساب مودعى تأمينات ، ويجوز معاملاتها بنفس شروط خطابات الضمان المصدرة من الحدود المخصصة لهؤلاء العملاء لإصدار خطابات الضمان بشرط ان ينص فى العقود على ذلك على أساس أنها عوامل مساعدة وملازمة لحركة أعمالهم على أن ينص فى التصريح على السماح بإصدار هذه النوعية . أما إذا كان طالب إصدار مثل هذا النوع من الضمانات عميل فرد ولا تعامل له مع البنك سوى هذ الضمانات فيجب حجز قيمتها بالكامل نقدا . هـ- خطابات الضمان لاستصدار شيكات بدل الشيكات المفقودة :- تقضى اللوائح الحكومية أو قطاع الأعمال العام أو القطاع العام أو أى جهة أخرىعلى كل من يفقد شيك مسحوب من مصلحة حكومية أو أى قطاع من هذه القطاعات بطلب استصدار شيك آخر بدلا منه بان يقدم خطاب ضمان بقيمة الشيك المفقود . ولا تصدر خطابات الضمان من هذا النوع الا إذا أودعت قيمتها بالكامل نقدا . و- خطابات الضمان لصالح مصلحة الضرائب وتتعدد أغراضها كما يلـى :- بغرض أداء ضريبة الملاهى التى تطلبها النوادى والجمعيات التى تقيم حفلات عامة يستحق عنها ضريبة الملاهى . بغرض أداء المستحق من الضرائب على الممولين لتمكينهم من السفر لحين تسوية مراكزهم نهائيا مع مصلحة الضرائب . بغرض تغطية مبالغ متنازع عليها بين مصلحة الضرائب والممول لحين الفصل فى النـزاع . بغرض أداء ما يستحق من ضرائب على الأجانب المغادرين للبلاد نهائيا. وبصفة عامة لا يصدر مثل هذا النوع من الضمانات إلا إذا أودعت قيمتها بالكامل نقدا . ز- خطابات الضمان لصالح مصلحة الاستعلامات :- وذلك بغرض ضمان إصدار الجرائد والمجلات – ويجب أن تكون مغطاه بالكامل نقدا وتصدر غير محددة المدة وتسرى عليها قواعد التقادم. ح- انواع أخرى : خطابات لضمان سداد أقساط السلع المعمرة المباعة بالتقسيط للمستهلكين ويتعهد فيها البنك بسداد اى قسط يستحق ولا يدفع فى ميعاده – ويتم تخفيضها بقيمة ما يتم سداده من أقساط . خطابات ضمان لصالح محاكم او أطراف نزاع حكومية فى دعاوى لم تصدر فيها أحكام قضائية نهائية . (ويجب أن تكون جميع خطابات الضمان الموضحة بهذا البند مغطاة بالكامل نقدا" ) ط- خطابات الضمان الصادرة لعملاء البنك ضمانا لتنفيذ عمليات خاصة بوحدات البنك:- لا يجوز نظرا لان إصدار البنك التعهد لنفسه يجعل خطاب الضمان ليس له وجود .