النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 17, 2026

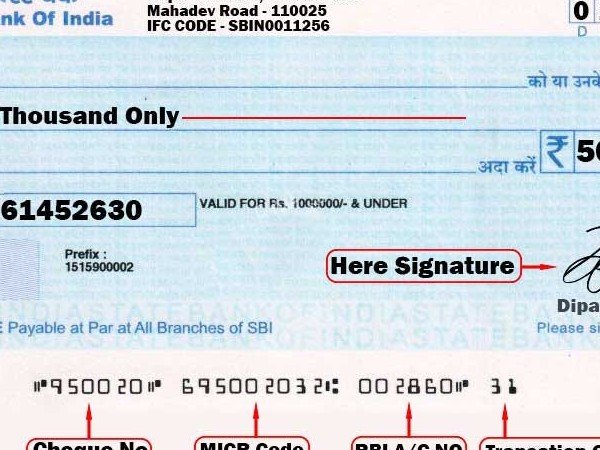

الشيك Cheque

الشيك Cheque أولا: عمليات الإيداع Deposits إيداع نقدية مسحوبة من خزينة المنشأة: ينبغي أن لا تتواجد نقدية كبيرة في خزينة المنشأة، بل من المفضل إيداع جميع المتحصلات بالكامل يوميا في البنك، ومن ثم تودع النقدية في البنك بموجب قسيمة ايداع يقوم البنك بمراجعتها واستلام المبلغ وتسليمها إلى مندوب المنشاة بعد ختمها والتوقيع عليها. ويجرى القيد الآتي لعملية الإيداع: … من حـ/ البنك … إلى حـ/ الصندوق 2-إيداع الشيكات الواردة: · تتسلم المنشأة شيكات من العملاء وغيرهم سدادا لحساباتهم، وفي هذه الحالة يتم التأشير على الشيكات " غير قابل للتحويل" وتثبت تفاصيلها في قائمة ويحرر بها قسيمة إيداع مستقلة توطئة لإيداعها في البنك في اليوم التالي. ويجري القيد بفرض أن المنشأة استلمت 500 دينار من احمد حسن سدادا لحسابه: 500 من حـ/ البنك 500 إلى حـ/ احمد حسن إيداع الشيك رقم .. الوارد الينا من احمد حسن سدادا لحسابه 3- رفض الشيكات Dishonoring · · وقد يحدث أن يرفض البنك الذي يتعامل معه احمد حسن صرف الشيك نظرا لعدم وجود رصيد أو أن التوقيع غير مماثل للنموذج الذي يحتفظ يه البنك أو لأن أحمد حسن قد أعطي تعليمات بإيقاف صرف الشيك وفي هذه الحالة نجد أن بنك المنشأة يخطرها بالواقعة بموجب إشعار يتم القيد التالي على أساسه: 500 من حـ/ احمد حسن 500 الى حـ/ البنك ويلاحظ أن القيد السابق يجعل حساب احمد حسن مدينا بالمبلغ من جديد باعتبار السداد السابق لم يتم ، وعلى العموم فان رفض الشيكات يعتبر حالة نادرة من بين المئات من الشيكات التي تتسلمها المنشأة وذلك للضمانات التي يضعها القانون التجاري على التعامل بالشيكات ضمانا لحسن سير المعاملات واستقرارها. تظهير الشيكات: ليس من المفضل تظهير الشيكات لاحد الموردين سدادا لمبالغ مستحقة على المنشأة، إذ ينبغي إيداع جميع المتحصلات في حـ/ البنك، ولكن في حالات معينة قد تقوم المنشأة بتظهير الشيكات الواردة، فلو أنها استلمت الشيك السابق الإشارة اليه في المثال السابق مع نية تظهيره إلى المورد فان الشيك عند استلامه يعامل معاملة النقدية ويكون القيد : 500 من حـ/ الصندوق 500 الى حـ/ احمد حسن وعند تظهيره إلى المورد خليل يكون القيد: 500 من حـ/ خليل 500 إلى حـ/ الصندوق ولو فرضنا أن هذا الشيك قد رفض لأي سبب من الأسباب فيكون القيد 500 من حـ/ احمد حسن 500 إلى حـ/ خليل أي أننا قمنا بإلغاء اثر السداد والتظهير . ثانيا: عمليات السحب من الحساب الجاري في البنك: يتم السحب بموجب شيكات، والشيك عبارة عن أمر صادر من الساحب إلى البنك المسحوب عليه مبلغ معين لأمره أو لأمر شخص آخر يسمى المستفيد . وينبغي أن يحتفظ بدفتر الشيكات لدى صاحب المنشأة أو لدى موظف مسئول ، ولا ينبغي تشجيع توقيع الشيكات " على بياض" مقدماُ على سبيل تسهيل العمليات ، إذ ]أن ذلك يشجع على التلاعب في الصرفيات. وفيما يلي بعض القيود المحاسبية لعمليات السحب المختلفة، وان كان قد سبق ذكرها من قبل في موضع آخر من الكتاب. السحب من البنك لتمويل خزينة المنشأة: يسحب الشيك ويتم صرفه من البنك ويودع المبلغ في الخزينة ويجرى القيد التالي في حالة سحب 100 دينار: 100 من حـ/ الصندوق 100 إلى حـ/ البنك سحب مبلغ من البنك وإيداعه في الصندوق بشيك رقم…. سداد ثمن مشتريات بشيك : في هذه الحالة يتم الشراء بموجب شيك ويجري القيد التالي بفرض أن البضاعة قيمتها 600 دينار. 600 من حـ/ المشتريات 600 إلى حـ/ البنك شراء بضاعة بفاتورة رقم … وسداد الثمن بشيك رقم.,.. ثالثاُ: مصروفات وفوائد الحساب الجاري : Bank Charges and interests تتضمن مصروفات البنك قيمة دفاتر الشيكات والدمغة ومصروفات تحصيل الشيكات ومقابل المكاتبات … الخ. ويرسل البنك إلى المنشأة دوريا أشعارا مدينا بالمصروفات التي حملها على المنشأة ويتم القيد التالي بموجب هذا الأشعار في دفاتر المنشأة. … من حـ/ مصروفات البنك … إلى حـ/ البنك مصروفات البنك بموجب الأشعار رقم…. أما بالنسبة للفوائد فهذه لا يحسبها البنك إلا في حالات خاصة نظرا لان المبالغ المودعة لديه معرضة للسحب بالكامل في أي وقت وفي حالة احتسابها يرسل البنك أشعارا بها وتقوم المنشأة بإثباتها دفتريا كالآتي: .. من حـ/ البنك .. إلى حـ/ فوائد البنك الدائنة ما أضافه البنك لحسابنا من فوائد بموجب الأشعار رقم … ويلاحظ أن الفوائد التي قيدها البنك لحساب المنشأة هي إيرادات للمنشأة ومن ثم سميت بالفوائد الدائنة. أحيانا يحمل البنك المنشأة بفوائد مدينة وذلك إذا تم الاتفاق بين البنك والمنشأة على تسهيلات ائتمانية في صورة السماح للمنشأة " بالسحب على المكشوف" أي بسحب مبالغ من البنك دون أن يكون هناك رصيد لها، وفي هذه الحالة يرسل البنك إلى المنشاة أشعارا بمبلغ الفائدة المستحقة على الأرصدة المكشوفة خلال المدة حيث يتم قيده كالآتي : · · … من حـ/ فوائد البنك المدينة ,,, إلى حـ/ البنك الفوائد التي حملها لنا البنك مقابل السحب على المكشوف بإشعار رقم … رابعا: حساب الإيداع DEPOSIT ACOUNT بمقتضى هذا الحساب يتم إيداع المبلغ لمدة معينة لا يحق للمنشأة السحب خلالها نظير فوائد يرتفع معدلها كلما طالت المدة وكبر المبلغ المودع ، وغالبا لا تحسب تلك الفوائد إذا سحب المودع مبلغه قبل نهاية المدة المحددة. ويفتح هذا الحساب باسم حـ/ البنك-إيداع تمييزا له عن حـ/ البنك (الجاري) ويجعل مدينا بالمبالغ المودعة نقدا أو المحولة من الحساب الجاري وفقا للقيد التالي : .. من حـ/ البنك (إيداع) .. إلى حـ/ الصندوق أو البنك (جاري) فتح حساب إيداع بالبنك بفاتورة رقم … 5% سنويا. وتستحق الفوائد على حساب الإيداع في نهاية المدة المتفق عليها وتقوم المنشأة أما بتحصيلها نقدا أو تطلب من البنك قيدها في حسابها الجاري . ويجري القيد التالي في دفاتر المنشأة: … من حــ/ الصندوق (أو البنك) .. الي حـ/ فوائد البنك الدائنة قيمة الفوائد المستحقة على حساب الإيداع بإشعار رقم …

عاجل

- بواسطة مدير التحرير

- July 17, 2026

خطابات الضمان الصادرة نيابة عن البنوك المحليـة

خطابات الضمان الصادرة نيابة عن البنوك المحليـة قد يطلب أحد البنوك المحلية من البنك إصدار خطاب ضمان نيابة عنه ضمانا له او لأحد عملائه مثل حالة ما إذا كان الضمان المطلوب إصداره خارجيا ولم يكن لهذا البنك مراسل فى البلد الأجنبي او إذا كان الحد المسموح له به لإصدار خطابات الضمان قد استنفذ بالكامل. ويلاحظ ان البنوك المحلية لا تطلب عادة غطاء نقدى عند إصدارها لخطابات ضمان لحساب بنوك محلية أخرى وانما يتعهد البنك الطالب بتسديد أية مبالغ قد يقتضى الامر دفعها للمستفيد من الضمان وبشرط المعاملة بالمثل،ولا يصدر هذا النوع من خطابات الضمان إلا بتصريح خاص من مجلس الإدارة . وتكون القيود النظامية كما يلـى :- الحالة الأولى : قيد إثبات إصدارنا لخطاب الضمان. من ح/ النظامية مدينين نظير ضمانات "بنوك محلية" الى ح/ النظامية ضمانات بنوك محلية"ابتدائي..نهائى..متنوع" الحالة الثانية: قيد إثبات تعهد البنك المحلى لنا بالدفع :- من ح/ النظامية بنوك ضمانات مقدمة لنا الى ح/ النظامية ضمانات بنوك مقدمة لنا

عاجل

- بواسطة مدير التحرير

- July 17, 2026

علاقة البنوك التقليدية بالبنوك الإسلامية

علاقة البنوك التقليدية بالبنوك الإسلامية أولاً : أوجه التشابه والاختلاف بين البنوك التقليدية والإسلامية : 1- تركيز البنوك التقليدية على الإقراض بفائدة والإسلامية على الاستثمار بالطرق الشرعية : إن أحد أوجه الاختلاف الجوهرية بين البنوك الإسلامية والتقليدية هو أن البنوك الإسلامية لا تتعامل بالفائدة أخذاً وعطاءً وأساس ذلك تحريم الربا في الشريعة الإسلامية قال تعالى : ] وَأَحَلَّ اَلَّلهُ اَلبَيْعَ وَحَرَّمَ الرِّبوَا [ (1) . ونتيجة لذلك فإن البنوك الإسلامية تتخذ أشكالاً مختلفة عن تلك المستخدمة في البنوك التقليدية بحيث لا تتعامل بالربا المحرم (2) . وقد أمر الله تعالى بترك الربا وعدم التعامل به قال تعالى : ] يَأيُّهَا الّذّينَ آَمَنُوا أتَّقُوا الله وذَروُا مَا بَقِيَ مِنَ الرِّبواْ إِن كُنتُم مُّوْمِنينِ [ (3) . ومما يفهم من هذه الآية أن من مقتضيات الإيمان ترك الربا ، فبين الله تعالى أن الربا والإيمان لا يجتمعان ] إِن كُنتُم مُّؤمِنيِنَ (4) . وتعتمد البنوك التقليدية في توظيف الأموال على الإقراض بسعر فائدة أعلى من سعر الفائدة الذي تقترض به والفرق بين الفائدتين هي الأرباح التي تحققها من عملية الإقراض بفائدة . أما البنوك الإسلامية فإن الاستثمار بصوره المختلفة المقبولة شرعاً هو الوسيلة المتاحة أمامها لتحقيق الأرباح . ويشمل كذلك الصيغ الأخرى المقبولة شرعاً والتي تحقق العائد المجزي من خلال المرابحة والمضاربة والمشاركة والتأجير والسلم وغيرها من الصيغ الشرعية . 2- مقارنة أهداف البنوك التقليدية والإسلامية : وضع الإسلام شروطاً خاصة لاستخدام المال والتصرف فيه وطرق كسبه ووسائل صرفه مثل وجوب إتباع أفضل السبل في استثمار المال ، وأداء الزكاة ، ومنع التصرف بالمال مما يلحق الضرر به أو بغيره أو بالمجتمع ، ومنع تنمية المال بغير الوسائل التي أجازها الشارع مما أدى إلى أن يكون للبنوك الإسلامية أهدافاً تختلف عن أهداف البنوك التقليدية . فالبنوك التقليدية تستهدف فقط تحقيق أقصى معدّل من الربح وهي بذلك تهتم بالأغنياء وتركز على المشروعات الكبيرة والقروض بغض النظر عن نوعية المشروع ولا تهتم كثيراً بالنواحي الاجتماعية . أما البنوك الإسلامية فإن الإسلام وضع القيود على استثمار المال لتحقيق الربح الحلال كما أن لها أهداف أخرى اجتماعية وإنسانية . 3- الاختلاف في أسس التمويل المصرفي : تعتمد البنوك التقليدية على أسس مختلفة في التمويل المصرفي عن تلك الموجودة بالبنوك الإسلامية . فالبنوك التقليدية تشترك في معرفة الغرض من التمويل وفترته والمخاطر المتوقعة والضمانات الكافية واللازمة لرد المبلغ المقترض وتحديد سعر الفائدة مسبقاً ، ويقتصر التمويل في الغالب على المشروعات والمنظمات الكبيرة . أما البنوك الإسلامية فإن لها أسساً مختلفة في عملية التمويل منها : أ- توافر الشرعية في المشروعات الاستثمارية موضع التمويل . ب- تطبيق الصيغ الإسلامية في عملية الاستثمار . ج- تمويل مختلف المشروعات الاستثمارية النافعة للمجتمع. د - تحريم التعامل بالفائدة (1) . 4- الإختلاف في الودائع : تعتمد البنوك التقليدية والإسلامية على الودائع الجارية الدائنة لديها كأحد المصادر الخارجية المهمة في الحصول على الأموال (2) . وهذه الودائع في النظام الربوي إما أن تكون طويلة الأجل أو متوسطة الأجل أو لفترات قصيرة تقل عن السنة أو تودع في شكل حسابات جارية لا تحصل في الغالب على فائدة ربوية . أما النظام المصرفي الإسلامي فإن هذه الودائع تتخذ أشكالاً متعددة أما أن تكون وديعة بدون فائدة ( الحسابات الجارية ) أو وديعة استثمار . ويتركز الاختلاف أساساً في أن ودائع العملاء في النظام الربوي يتحدد لها فائدة ثابتة ترتبط بالزمن مقدماً . أو تكون مغيرة حسب أسعار الفائدة في السوق وليس على أساس نتائج الأعمال وهو ما لا تقره الشريعة الإسلامية(3). 5- الاختلاف في الآلية : تختلف بعض الإدارات والأقسام داخل البنوك التقليدية عن تلك الموجودة بالبنوك الإسلامية . فالبنوك الإسلامية تحتوي على إدارة أو هيئة للرقابة الشرعية للبحث في صور استثمارات البنك بما يتناسب مع الشريعة الإسلامية ، ويوجد بها أيضاً إدارة أو قسم لحساب الزكاة على الأموال ، بينما نجد اختلاف في بعض الإدارات من حيث الحجم وثقلها النسبي في البنوك التقليدية والإسلامية مثل إدارة الإقراض والاستثمار وأقسام المتابعة والتنفيذ (1) . ثانياً : علاقة البنك الإسلامي بالبنوك التقليدية : كان من الطبيعي أن تنشأ علاقات تعامل بين البنوك الإسلامية والبنوك التقليدية القائمة ، فالبنك الإسلامي يتلقى الشيكات والأوراق التجارية ويقوم بالتحويلات لمصلحة عملائه وغير ذلك من العمليات المصرفية اليومية مما يتطلب معه قيام البنك الإسلامي بالتعاون مع البنوك التقليدية . وهذه المعاملات أو الخدمات التي يقوم بها البنك الإسلامي لا مانع منها شريطة أن يكون تعامل البنك الإسلامي مع غيره من البنوك التقليدية خالياً مما حرمه الله فقد كان الرسول صلى الله عليه وسلم يتعامل مع اليهود على الرغم من أن أكثر أموالهم ربوية وقد قرر الفقهاء جواز التعامل مع من ماله خليط من الربا وغيره ، وهذا لا يمنع أيضاً من دخول البنوك الإسلامية مع البنوك التقليدية في تمويل مشروعات مختلفة شريطة أن يكون التمويل على أساس المشاركة في رأس المال وفي الربح الناتج وهنا يكون كل من البنك الإسلامي والتقليدي شريكين في الغرم والغنم على حسب ما يتفقان عليه (2) أو بأي صيغة استثمارية أخرى كالمرابحة أو المضاربة أو أي صيغة أخرى طالما التزمت بأحكام وقواعد الشريعة الإسلامية في عملية الاستثمار والتمويل. وعلى الرغم من اختلاف البنوك الإسلامية عن البنوك التقليدية من حيث الأهداف والأنشطة والعمليات التي تزاولها إلا أنها تقوم بتقديم بعض الخدمات المصرفية المعتادة مما يفسح المجال للتعامل مع غيرها من البنوك التقليدية القائمة ، وقد حددت البنوك الإسلامية أسلوب هذا التعامل بحيث يكون بعيداً عن أي شبهة ربوية . (1) سورة البقرة ، آية 275 . (2) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 19 . (3) سورة البقرة ، آية 278 . (4) فضل الهي – التدابير الواقية من الربا في الإسلام ، إدارة ترجمان الإسلام ، باكستان ط1 ، 1406هـ ص 48 (1) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 22-23 . (2) شوقي إسماعيل شحاته – البنوك الإسلامية ، دار الشروق ، جدة ، ط1 ، 1977م ، ص 68 . (3) عبد العزيز حجازي ، آفاق التعاون بين المصارف الإسلامية والربوية (المصارف الإسلامية) اتحاد المصارف العربية ، بيروت ، 1989م ، ص 64-65 . (1) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 24 . (2) عبد الله الطيار – البنوك الإسلامية ، مرجع سابق ، ص 317 .

جديد

- بواسطة مدير التحرير

- July 17, 2026

البنك التجاري

البنك التجاري 1) تعريف البنك التجاري : هو منشأه توم بصفة معتادة بقبول الودائع و التي تدفع عند الطلب أو بعد أجل محدد لا يتجاوز السنة. 2) وظائف البنك التجاري : الاحتفاظ بودائع العملاء بالحسابات الجارية الدائنة تحت الطلب. منح قروض للعملاء قصيرة الأجل بضمان ما يقدمونه من ضمانات كبضائع أو أوراق مالية أو أوراق تجارية أو بضمانات شخصية. القيام ببعض الخدمات الخاصة بالأوراق المالية مثل: شراء و بيع الأوراق المالية و حفظها، تحصيل الكوبونات نيابة عن العملاء أو دفعها نيابة عن الشركات. خصم الأوراق التجارية أو تحصيلها في ميعاد استحقاقها أو تسديد قيمة أوراق الدفع نيابة عن العملاء. فتح الاعتمادات المستندية و إصدار خطابات الضمان. شراء و بيع العملات الأجنبية. 3) النظام المحاسبي في البنوك التجارية : إن النظام المحاسبي يختلف من منشأة لأخرى بحسب حجم وطبيعة عمليات المنشأة والبيانات التي تتطلبها الإدارة والأجهزة الخارجية للإشراف والرقابة وتقييم الأداء بالإضافة إلى الدفاتر المستخدمة وطريقة الإثبات المتبعة. 4) خصائص النظام المحاسبي في البنوك التجارية : 1- الدقة والوضوح والبساطة في تصميم المستـندات ومن المهم عند تصميم الدورة المستنـدية أن نتحاشى التكرار بين موظف وآخر أو بين قسم وآخر( الابتعاد عن الازدواجية ) وأن تقتضي طبيعة كل عملية تدخل أكثر من موظف أو أكثر من قسم بحيث يكون عمل الموظف التالي أو القسم التالي تكملة ومراجعة لعمل الموظف أو القسم السابق. 2- السرعة في إعداد وتجهيز البيانات لتلبية احتياجات إدارة البنك والأجهزة الخارجية. 3- تقسيم العمل بين الموظفين بالبنك وتحديد مسؤولية كلا منهم بشكل خـاص وفصل وظيفة المحاسبة عن باقي عمليات البنك وعن عمليات الصندوق. 4- يجب أن يأخذ تصميم النظام المحـاسبي بعين الاعتبار التنـظيم الإداري بالبـنك وتقسيماته الداخلية وطبيعة العلاقة بين الإدارة المركزية للبنك والفـروع من جهة وبين الإدارات والأقسام المختلفة للإدارة أو للفروع من جهة أخرى. 5) مقومات النظام المحاسبي في البنوك التجارية : يعتمد النظام المحاسبي على عدة مقومات أساسية تكفل له القدرة على تحقيق الأهداف المطلوبة منه وتتمثل فيما يلي: المجموعة المستندية : وهي من أهم مقومات النظام المحاسبي، وهي مصدر القيد الأول في النظام المحاسبي وتتكون من نوعين: مستندات داخلية وهي التي يتم إعدادها من قبل البنك نفسه مثل: مستندات الخصم والإضافة. مستندات خارجية وهي التي يتم إعدادها من قبل العملاء مثل: قسائم الإيداع وإيصالات السحب النقدية. المجموعة الدفترية : تختلف المجموعة الدفترية التي تحتفظ بها البنوك التجارية تبعا لاختلاف الطريقة المحاسبية المتبعة في تسجيل العمليات في كل بنك ومن أكثر الطرق شيوعا في مجال النظام المصرفي الطريقة الإنجليزية والطريقة الفرنسية. دليل الحسابات : عبارة عن قائمة تتضمن رموز أو أرقام الحسابات المستخدمة في الوحدة الاقتصادية أو مجموعة الوحدات المتجانسة للنشاط مصنفة بطريقة قابلة للاستخدام بسهولة والتي عن طريقها يتم متابعة الحسابات والتغيرات التي تطرأ عليها عند الحاجة إليها. أدوات التحليل المالي والرقابة : تتمثل الرقابة في النظام المحاسبي في الأسلوب الذي يتم بواسطته قياس الأداء الفعلي ومقارنته بالخطط أو المعايير المحددة مقدما، كما تتمثل في تصميم دقيق للدورة المستندية بشكل تسمح معه لإدارة الوحدة الاقتصادية في القيام بمسؤولياتها في المحافظة على الأصول وحماية حقوق الغير وهو ما يعرف بالرقابة الداخلية والتي تمتد لتشمل جميع عمليات الوحدة الاقتصادية محاسبيةًً كانت أو إدارية. التقارير الدورية (المحاسبية) : يعتبر النظام المحاسبي في البنك التجاري الوسيلة الوحيدة التي تمكن إدارة البنك أو المتعاملين معه من الخارج على الوقوف على مركزه المالي ومدى قدرته على الفاء بالتزاماته ووظائفه وذلك عن طريق ما يوفره من أدوات الرقابة والتحليل المالي والتي في مقدمتها التقارير المحاسبية التي تقدم للعديد من الأطراف الداخلية والخارجية لمساعدتها في تقييم الأداء واتخاذ العديد من القرارات، ويمكن التمييز بين نوعين من التقارير المحاسبية لأغراض الرقابة وتقييم الأداء في ابنك التجاري وحسب هدف أو طبيعة الجهة المستفيدة منها إلى نوعين: تقارير داخلية: ويقصد بها التقارير التي يعدها قسم المحاسبة لأغراض الاستخدام الداخلي في البنك مثل: الموازنات التخطيطية، خطط النشاط المستقبلية، الحسابات الختامية، قائمة المركز المالي، التقارير الدورية حسب ما يحدده البنك، وقد تكون هذه التقارير عن كل أو جزء من النشاط الجاري في البنك. تقارير خارجية: وهي التقارير التي يعدها البنك التجاري لمقابلة احتياجات الأطراف الخارجية على اختلاف فئاتها إلى البيانات والمعلومات التي ترغب الإطلاع عليها ومن هذه البيانات ما يتم تقديمه إلزاما على البنك بموجب القوانين والأنظمة السائدة كالبيانات المقدمة إلى البنك المركزي أو وزارة المالية أو من المعلومات التي ترغب إدارة البنك إطلاع الغير عليها كالعملاء والمستثمرين ووسائل الإعلام. 6) أقسام البنوك التجارية : تختلف الأقسام الداخلية للبنك باختلاف وتنوع الوظائف والخدمات التي يقدمها للعملاء فمنها ما هو مرتبط ارتباطاً مباشراً بالعملاء وهي الأقسام الفنية للبنك أما الأقسام الإدارية فهي التي تنظم عمليات الأقسام الفنية وتراقبها وتمسك حساباتها وتسجل إجماليات القيود المحاسبية للعمليات اليومية التي تحصل في الأقسام الفنية للبنك. أولاً : الأقسام الإدارية : هي الأقسام التي تكون مسئولة عن تنظيم سير العمل في البنك، وتحدد مسؤولياتها التنظيمية وفقا للهيكل التنظيمي المحدد للبنك، وليس لهذه الأقسام عدد محدد يتحتم وجودها في كل بنك بل إن هذا مرتبط بحجم العمل في البنك وعدد الأقسام الفنية فيه وتتكون من: 1- الشؤون الإدارية 2- الشؤون القانونية 3- التحقيق والتفتيش 4- المحاسبة العامة 5- إدارة العلاقات الخارجية 6- شؤون الفروع 7- المطبوعات 8- الاستعلامات 9- الدراسات والأبحاث 10- العلاقات العامة 11- شؤون الموظفين 12- الحاسب الآلي 13- الأرشيف 14- التسهيلات الائتمانية والسلف 15- المشتريات واللوازم والصيانة.( على سبيل المثال لا الحصر) ثانيا : الأقسام الفنية : وهي الأقسام التي يؤدي البنك من خلاله عمله ونشاطه اليومي للعملاء ومن أمثلتها: 1- قسم الخزينة 2- قسم الحسابات الجارية 3- قسم الودائع 4- قسم المقاصة 5- قسم الأوراق المالية 6- قسم الأوراق التجارية 7- قسم الاعتمادات المستندية 8- قسم خطابات الضمان 9- قسم الحوالات والعمليات الخارجية 10- قسم تأجير الخزائن 11- قسم صندوق التوفير 12- قسم الصرف الأجنبي 7) مصادر استخدامات الأموال في البنوك التجارية : أولا: مصادر التمويل : تعتمد البنوك في مزاولة نشاطها على نوعين من مصادر التمويل. 1- مصادر تمويل داخلية : وتتمثل في حقوق الملكية والتي تشتمل على رأس المال المدفوع مضافا إليها الاحتياطيات ، وهذه المصادر عادة تمثل نسبة ضئيلة من مجموع الأموال الموظفة في البنوك التجارية ( 10%) من جملة الأموال المستثمرة " موارد البنك ". 2- مصادر تمويل خارجية : و توفر هذه المصادر الجانب الأكبر من الأموال اللازمة لتشغيل البنك و القيام بوظائفه المختلفة،وتشتمل المصادر الخارجية على: 1) قروض من البنك المركزي بضمان الأصول. 2) الودائع من العملاء سواء كانت من الحسابات الجارية أو لأجل أو صندوق التوفير. 3) قروض من البنوك التجارية. 4) إصدار سندات طويلة الأجل. ثانياً : إستخدامات الأموال(الموارد المالية):- تقديم القروض والسلف. الاستثمارات ومنها المساهمة في المشاريع الاقتصادية أو شراء الأسهم بهدف الحصول على أرباح أو المتاجرة بهذه الأسهم في سوق الأوراق المالية أو الاستثمار في سندات حكومية وخصم الأوراق التجارية. الأرصدة(الأصول)النقدية وهي عبارة عن النقدية التي يحتفظ بها البنك كاحتياطي لحماية حقوق المودعين والتي في خزانتها لمقابلة العمليات المصرفية اليومية لدى البنوك المحلية أو الأجنبية. الأصول الثابتة وتتمثل في مجموعة العقارات التي يملكها البنك و يمارس فيها نشاطه بالإضافة إلى الأصول الثابتة الأخرى مثل: الأثاث, السيارات، الحاسبات، أجهزة آلية وإلكترونية، وسائل النقل.

عاجل

- بواسطة مدير التحرير

- July 17, 2026

دور الرقابة الداخلية على جودة الخدمات المصرفية The Role of the Internal Control on the Quality of Banking Services

دور الرقابة الداخلية على جودة الخدمات المصرفية The Role of the Internal Control on the Quality of Banking Services إعداد الباحثين: أ. أيمن هشام عزريل Ayman H. Uzrail ماجستير محاسبة مديرية التربية والتعليم-سلفيت ******************************* أ. صالح أحمد أبوليلى Saleh A. Abulaila محاسب قانوني معتمد/CPA قسم الإيرادات-إيلينوي/شيكاغو Illinois Department of Revenue المقدمة: أدى التقدم العملي والتكنولوجي الذي صاحب الألفية الثالثة - القرن الحادي والعشرين - إلى زيادة منشئات الأعمال وزيادة المسؤوليات الملقاة على عاتقها وتحقيق أهدافها، وتعقد المشكلات الإدارية الناتجة عن تنوع نشاطها وزيادة حجم أعمالها، وانتقالها من المحلية إلي العالمية، وتنشيط بورصات الأوراق المحلية والعربية والدولية والعالمية، ومن أجل إعادة الثقة في البيانات المالية، كانت الرقابة الداخلية أمراً حتمياً تقتضيه الإدارة العلمية، وأوصت به منظمة التعاون الاقتصادية والتنمية، والمنظمات المهنية، لحماية حقوق المساهمين والمجتمع والدولة، والحد من المشكلات الاقتصادية. يعتبر نظام الرقابة الداخلية في أي شركة بمثابة خط الدفاع الأول الذي يحمي مصالح المساهمين بصفة خاصة وكافة الأطراف ذات الصلة بالشركات، حيث إن نظام الرقابة الداخلية هو النظام الذي يوفر الحماية لعملية إنتاج المعلومات المالية التي يمكن الاعتماد عليها واتخاذ قرارات الاستثمار والائتمان السلمية. (جمعة،2009، ص193). هذا وقد تناولت لجنة بازل موضوع الإشراف والرقابة على المصارف في مقرراته، ووصف إطاراً عاماً لتقيم الرقابة الداخلية فيها، وتضمنت ضرورة تعزيز أثر الرقابة الداخلية في هذه المؤسسات حيث أظهرت الدراسات التحليلية أن الحالات المتعلقة بخسائر تلك المؤسسات يمكن تجنبها لو توفرت وطبقت رقابة فعالة فيها. (إبراهيم،2009، ص123). حتى تتمكن المصارف من تقديم خدمات مصرفية ذات جودة عالية يستدعي الأمر تدعيم دور الرقابة الداخلية على تلك الخدمات، حيث أن تلك الرقابة تعتبر ركيزة أساسية لدى المصارف في التأثير على جودة الخدمات المصرفية، وذلك للوصول إلى حصة سوقية كبيرة وقدرة تنافسية بشكل أفضل وفقاً للنموذج الذي تم استخدامه من قبل الباحثين لقياس جودة الخدمة المصرفية. الدراسة: مفهوم الرقابة: عرف روبرت موكلير الرقابة بأنها عبارة عن جهد منظم لوضع معايير الأداء مع أهداف التخطيط لتصميم نظم معلومات تغذية عكسية لمقارنة الانجاز الفعلي بالمعايير المحددة مسبقاً، لتقدير ما إذا كان هناك انحرافات, وتحديد أهميتها ولاتخاذ أي عمل مطلوب للتأكد من أن جميع موارد المنظمة يتم استخدامها بأكثر الطرق فعالية وكفاءة ممكنة في تحقيق أهداف المنظمة. (الجيوسي وجاد الله، 2008، ص174). عرفها آخرون بأنها وظيفة للتأكد من الأنشطة توفر لنا النتائج المرغوبة، إن الرقابة تتعلق بوضع هدف وقياس الأداء ، واتخاذ الإجراءات التصحيحية. (العلاق، 2009، ص174). لقد عرفت الرقابة بأنها التأكد من أن ما تم انجازه من أنشطة ومهام وأهداف، هو بالضبط ما كان يجب أن يتم ، بما في ذلك تحديد الانحرافات وتشخيصها تمهيداً لمعالجتها (عباس، 2011، ص155). لقد أصدر مجمع المحاسبين الأمريكي نشرة خاصة بالرقابة الداخلية، أشار فيها إلى أن الرقابة الداخلية تتضمن خطة التنظيم وكل ما يرتبط بها من الوسائل والمقاييس التي تستخدم في المنشاة بقصد حماية الأصول وضمان الدقة الحسابية للبيانات المحاسبية ومدى الاعتماد عليها، كما تهدف إلى الارتقاء بالكفاية الإنتاجية وتشجيع السير حسب السياسات الإدارية المرسومة وتوفير المعلومات الملائمة للتخطيط واتخاذ القرارات. (الوقاد وديان، 2010، ص170). الرقابة الداخلية يتم تصميمها وتشغيلها من أجل معالجة انحرافات ومخاطر الأعمال التي قد تحول دون تحقيق المعايير والأهداف المخططة، وإنها وسيلة لتحقيق غايات وليست غاية في حد ذاتها وإنها تغطي كافة جوانب التنظيم ونشاطاته الداخلية، وتشمل النظام المحاسبي والنظام الإداري والوظائف المرتبطة به، وبذلك أصبحت الرقابة الداخلية بمثابة الوسيلة الفعالة التي تكمن من توفير المعلومات الملائمة، والحماية اللازمة لكافة الأصول وتقييم أداء كافة المستويات الإدارية التابعة لها، والتحقق من الالتزام بالسياسات والقوانين الموضوعة من ثم المساعدة في اتخاذ القرارات المشتقة من أهداف المنشاة. أهمية الرقابة الداخلية: (الخطيب، 2010، ص13-14) تظهر أهمية الرقابة الداخلية على ما تؤديه من اكتشاف الأخطاء والعمل على تصحيحها ومحاولة منعها قبل وقوعها، لكنها أيضاً تلقي الضوء على الايجابيات داخل المنشآت عن طريق اكتشاف الكفاءات الإدارية والتشغيلية، وذلك من خلال تقيم الأداء للعاملين داخل المنشآت، وبالتالي تقدير المجتهدين من خلال الحوافز المادية والمعنوية، مما يدفعهم إلى زيادة الائتمان والإتقان في العمل، وذلك للوصول إلى الأهداف الموضوعية من قبل الإدارة. لقيت الرقابة الداخلية في السنوات الأخيرة عناية كبيرة واهتماماً بالغاً من المحاسبين والمراجعين وإدارة المنشآت وقد ساعد على ذلك عدة عوامل يمكن إيجازها فيما يلي: أ. تزايد نطاق المشروعات وحجمها مما أدى إلى تعقيد وتشعب هياكلها التنظيمية وحتى يمكن مراقبة العمليات بفاعلية يجب أن تعتمد الإدارة على العديد من التقارير والتحليلات التي توفر فيها درجة عالية من الثقة. ب. اضطرار الإدارة العليا إلى تفويض السلطات والمسؤوليات إلى المستويات الإدارية الأدنى وجعل الحاجة ملحة إلى ضرورة تطوير الأدوات والوسائل التي تمكن الإدارة العليا من متابعة أعمال المرؤوسين ويطمئنها على التزام إدارات المشروع بالسياسات والتعليمات الموضوعية، وحسن استغلال السلطات الممنوحة. ج. متطلبات الإدارة إلى بيانات دورية دقيقة، يتعين على إدارة المنشأة الحصول على عدة تقارير دورية عن الأوجه المختلفة للنشاط من أجل اتخاذ القرارات المناسبة واللازمة لتصحيح الانحرافات ورسم سياسة الشركة في المستقبل، لذلك يعتبر من الضروري وجود نظام رقابي سليم يطمئن الإدارة على صحة التقارير التي تقدم لها وتعتمد عليها في اتخاذ قراراتها. أهداف الرقابة الداخلية: تعددت أهداف الرقابة الداخلية وأصبحت تغطي مجالات عديدة أهمها (جمعة، 2005، ص81): 1- حماية أصول المنشأة من أي تلاعب أو اختلاس أو سوء استخدام. 2- التأكد من دقة البيانات المحاسبية المسجلة بالدفاتر من أجل تحديد درجة الاعتماد عليها قبل اتخاذ أي قرارات أو رسم أي خطط مستقبلية. 3- الرقابة على استخدام الموارد المتاحة. 4- زيادة الكفاية الإنتاجية للمنشأة. 5- وضع نظام للسلطات والمسئوليات وتحديد الاختصاصات. خطوات الرقابة: تتطلب وظيفة الرقابة القيام بأربع خطوات أساسية وهي: وضع المعايير، قياس الأداء، مقارنة النتائج، وتصحيح الانحرافات، وهذه الخطوات يمكن استخدامها في أي مجالات الرقابة على الأموال والإجراءات وجودة المنتجات والخدمات. أولاً- وضع المعايير: تعتبر وضع الخطط والمعايير الخطوة الأولى في عملية الرقابة ومع ذلك نظراً لأن الخطط تختلف في درجة تفاصيلها وتعقيدها ونظراً لأن المديرون لا يستطيعون ملاحظة كل شيء فإنه يجب وضع المعايير ومتابعتها، والمعيار هو نموذج أو مستوى الأداء المرغوب تحقيقه، والمعايير هي النقاط المختارة من برنامج الخطة الكلية والتي يتم فيها قياس الأداء لكي يعطي المديرون الإشارات التي توضح لهم كيف تسير الأمور بدون الحاجة إلى مراقبة كل الخطوات في تنفيذ الخطط, ويتم التعبير عن المعايير بمصطلحات مثل: جودة المنتج، الخدمة، الأرباح المكتسبة، المصاريف المستحقة، عدد شكاوي العملاء. (الصيرفي، 2006، ص234). ثانياً- قياس الأداء: تأتي هذه الخطوات بهدف تحديد معايير الأداء وهي قياس العمل الفعلي الذي تم انجازه وتعتمد هذه الخطوة على إمكانية التقييم الموضوعي وعلى المعايير وسهولتها, وبشكل عام يجب أن يتوافر في عملية قياس الأداء الموضوعية ودعم سهولة الاسترشاد بالمعايير الكمية إلا أنها يجب ألا تؤخذ كمسلمات أو كبديل كلي للمقاييس النوعية. (القريوتي، 2009، ص362). ثالثاً- مقارنة النتائج: تعد هذه الخطوات من أهم الخطوات التي تلي عملية قياس الأداء حيث يتم فيها مقارنة العمل المنجز مع ما هو منفذ فعلياً فإذا ظهر من المقارنة أن العمل تم تنفيذه حسب المعيار فإن الأداء يكون خاضعاً للسيطرة أما إذا ظهر من المقارنة أن هناك انحرافاً عن المعيار فإن الأداء يكون خارجاً عن السيطرة, وإذا كان المعيار المستخدم كمياً فإن عملية المقارنة تكون سهلة نسبياً, أما المعيار الوصفي فيجعل عملية المقارنة صعبة إلى حد كبير. (ديري، 2011، ص18). رابعاً- تصحيح الانحرافات: يعد الغرض النهائي الذي تبحث عنه عملية الرقابة هو الكشف عن هذه الانحرافات ومعرفتها والعمل على إصلاحها في الوقت المناسب وبالسرعة الممكنة، ويمكن أن يكون الإجراء التصحيحي عبارة عن تعديل الخطط أو تعديل طبيعة العمل أو استبعاد معوقات العمل أو زيادة عدد الموظفين أو تدريب الموظفين وتنمية مهاراتهم أو إيجاد حوافز فعالة, ولكن وبالرغم من تصحيح الانحرافات فمن الممكن أن تظهر مرة أخرى وذلك لأن المعلومات التي تصل إلى إدارة المنشأة قد تكون غير صحيحة أو ناقصة، وبالتالي يجب معرفة أسباب الانحراف الحقيقية والعمل على تعديلها حتى لا تظهر المشكلات مرة أخرى. (حجاج، 2001، ص 256). أنواع الرقابة: يمكن تقسيم الرقابة إلى أنواع متعددة، وذلك وفقاً للزاوية التي ينظر منها وليس معنى هذا أن لكل نوع من هذه الرقابة أصولاً عملية تختلف في المبادئ العلمية التي تحكم النوع الآخر، ولكن الأصول والمبادئ العلمية التي تحكم عملية الرقابة في مجموعها تكاد تكون واحدة في كل نوع من هذه الأنواع من الرقابة. (الصيرفي، 2006، ص265). لذلك تأتي دراسة أنواع الرقابة من خلال معايير مختلفة للرقابة مثل معيار التوقيت، ومعيار الوظيفة، ومعيار المصدر، ومعيار المكان، ومعيار الاستمرارية، ومعيار النشاط ، وقد تختلف أنواعها حسب معيار الشخص الذي يؤديها. وفيما يلي أنواع الرقابة حسب تلك المعايير: 1. الرقابة من حيت التوقيت: (العامري والغالبي، 2011، ص230) أ- الرقابة من قبل الانجاز (التنفيذ): وتسمى أحياناً الرقابة القبلية وإشارة إلى أنها تجري قبل البدء بالتنفيذ وتحاول أساساً أن تتجنب الانحرافات والأخطاء قبل وقوعها، فهي رقابة وقائية أو رقابة مبدئية ومن أمثلة هذا النوع من الرقابة ما تقوم به المصارف من تدقيق لملائمة قدرات الزبائن الذين يطلبون القروض قبل الموافقة على منحها, وقد تستعين بعض الشركات بمكاتب التدقيق للتأكد من عدالة وقوة بيانات المركز المالي لبعض الشركات قبل اتخاذ قرار مالي مهم. ب- الرقابة المتزامنة مع التنفيذ: يركز هذا النوع على ما يجري أثناء التنفيذ لذلك تسمى متزامنة مع التنفيذ والانجاز بموجب هذا النوع يتم التأكد من أن الأعمال تنجز وفق ما يرد في الخطط بهدف حل المشكلات حال وقوعها عند تنفيذها, وتعتبر القيم وثقافة المنظمة من صور الرقابة المتزامنة مع أداء الأفراد بحيث يكون تصرفهم وفق الحدود المرسومة ضمن ثقافة المنظمة وهذا النوع من الأكثر استخداماً من الأنواع الأخرى. ت- الرقابة بعد التنفيذ: يركز هذا النوع على رقابة المخرجات أو العمل بعد تنفيذه وانتهائه ومحور هذا النمط هو التركيز على النتائج والغايات وليس المدخلات أو سير التنفيذ، والهدف الرئيس هنا هو حل المشكلات ولكن بعد حدوثها ومحاولة تلافي تكرارها مستقبلاً مرة أخرى. 2. الرقابة من حيث الوظيفة: (الذنيبات، 2010، ص178) أ- الرقابة الداخلية الإدارية: تهدف الرقابة الداخلية الإدارية إلى تحقيق الكفاءة الإنتاجية وتشجيع الالتزام بالسياسات الإدارية ومن الإجراءات التي تضعها الإدارة لتحقيق الرقابة الإدارية: - الموازنات التخطيطية - التكاليف المعيارية. - الرسوم البيانية والخرائط. - دراسة الوقت والحركة. - التقارير الدورية. - البرامج التدريبية للعاملين. ب- الرقابة الداخلية المحاسبية: تهدف الرقابة الداخلية إلى ضمان وصحة البيانات المحاسبية, ومن الإجراءات التي يمكن أن تضعها الإدارة لتحقيق هذه الرقابة: - تحديد المسؤوليات والفصل بين الوظائف المتعارضة في القسم المالي بحيث لا يسمح لأي شخص القيام بعملية واحدة من بدايتها حتى نهايتها. - عمليات القيد المحاسبي والسجلات الرقابية. - إعداد موازين المراجعة الدورية. - إعداد مذكرة تسوية حساب المصرف. - إتباع نظام الجرد المستمر للمخزون. - اعتماد قيود التسويات وتصحيح الأخطاء من قبل أشخاص غير الذين قاموا بالإعداد. ت- الضبط الداخلي: يشمل الضبط الداخلي الخطة التنظيمية وجميع وسائل التنسيق والإجراءات الهادفة إلى حماية أصول المشروع من الاختلاس أو الضياع أو سوء الاستخدام, ومن وسائل الضبط الداخلي التي تضعها الإدارة: - تقسيم العمل وتحديد المهام. - المراقبة الذاتية بحيث يخضع عمل كل موظف لمراجعة من قبل موظف آخر. - تحديد الاختصاصات والسلطات والمسؤوليات. - استخدام وسائل الرقابة الجدية والمزدوجة. - التأمين على الممتلكات والموظفين الذين في حوزتهم عهد. 3. الرقابة من حيث المصدر: (عليان، 2007، ص197) أ- الرقابة الداخلية: وتأتي من داخل المنظمة ويمارسها المسئولون أو الرؤساء أو المديرون على مختلف مستوياتهم الإدارية، وقد يعهد بها أحياناً إلى وحدة إدارية متخصصة بالعملية الرقابية، وتتم الرقابة ضمن هذا النوع على الأفراد وعلى مصادر المعلومات وعلى الخدمات وعلى الأجهزة والأدوات المستخدمة وعلى الأصول وطرق استغلالها وغيرها. ب- الرقابة الخارجية: وهي التي تقوم بها أجهزة رقابية متخصصة من خارج المنظمة قد تتبع المؤسسة الأم أو الحكومة مثل رقابة دائرة الرقابة والتفتيش على المصارف. جودة الخدمات المصرفية: المصارف الناجحة والمميزة في العالم هي التي تركز على نوعية وجودة تقديم الخدمة أكثر من تركيزها على الخدمة لأن جميع المصارف تتشابه إلى حد بعيد في خدمتها التي تطرحها في الأسواق، لكنها بالتأكيد تختلف فيما بينها من حيث نوعية وكيفية تقديم هذه الخدمات، إذن فالمصارف الناجحة هي التي تضمن استراتيجيتها أهدافاً تركز على توقعات العملاء، وتلبي احتياجاتهم ورغباتهم بما يضمن في النهاية تحقيق هدف تعميق الولاء والانتماء للمصرف ودرجة رضا عالية من قبل العملاء، فيمكن القول أن المصارف الناجحة والأكثر قدرة على المنافسة هي المصارف التي تقدم خدماتها بنوعية وأداء مصرفي متميز معتمدة على قاعدة معلومات وكوادر مؤهلة مصرفياً، وتتمتع بمهارات مميزة تتعامل مع العملاء، وكذلك هي المصارف القادرة على استخدام التكنولوجيا المصرفية المتطورة. (أبوتايه، 2008، ص69). مفهوم جودة الخدمة: الجودة في اللغة: من أجاد أي أتى بالجيد من قول أو فعل، وأجاد بالشيء: صيره جيداً والجيد نقيض الرديء، وجاد الشيء جوده بمعنى صار جيداً. (المعجم الوسيط، 1960، ص146). أما الجودة اصطلاحاً فيقصد بها طبيعة الشيء ودرجة صلاحه. ولقد اخذ هذا المصطلح معاني عديدة، منها التعرف الذي تبنته الجمعية الأمريكية لضبط الجودة، وكذلك يشاركها الرأي نفسه معهد المقاييس القومي الأمريكي، اللذان عرفا الجودة بأنها: مجموعة الخصائص والصفات الخاصة بالمنتج أو الخدمة التي تؤثر قابليتها على إرضاء الزبون المحددة والواضحة والضمنية وتشير الحاجات الضمنية إلى رضا الزبون. (السامرائي، 2007، ص28). للجودة أهمية استراتيجية كبيرة سواء على مستوى المستهلكين أو على مستوى الشركات على اختلاف أنشطتها، إذ أنها تمثل احد أهم العوامل الأساسية التي تحدد حجم الطلب على منتجات أو خدمات الشركة. المراجع: - إبراهيم، إيهاب نظمي، (2009)، التدقيق القائم على مخاطر الأعمال حداثة وتطور، الطبعة الأولى، مكتبة المجتمع العربي للنشر والتوزيع، عمان. - أبوتايه، صباح محمد، (2008)، التسويق المصرفي بين النظرية والتطبيق، الطبعة الأولى، دار وائل للنشر والتوزيع، عمان. - الجيوسي، محمد رسلان، وجاد الله، جميلة، (2008)، الإدارة علم وتطبيق، الطبعة الثالثة، دار المسيرة للنشر والتوزيع والطباعة، عمان. - الخطيب، خالد راغب، (2010)، مفاهيم حديثة في الرقابة المالية والداخلية في القطاع العام والخاص، الطبعة الأولى، مكتبة المجتمع العربي للنشر والتوزيع، عمان - الذنيبات، علي عبدالقادر، (2010)، تدقيق الحسابات في ضوء المعايير الدولية: نظرية وتطبيق، الطبعة الثالثة، المكتبة الوطنية، عمان. - السامرائي، مهدي صالح، (2007)، إدارة الجودة الشاملة في القطاعين الإنتاجي والخدمي، الطبعة الأولى، دار جرير للنشر والتوزيع، عمان. - الصيرفي، محمد عبد الفتاح، (2006)، إدارة البنوك، الطبعة الأولى، دار المناهج للنشر والتوزيع، عمان. - العامري، صالح مهدي، والغالبي، طاهر محسن، (2011)، الإدارة والأعمال، الطبعة الثالثة، دار وائل للنشر والتوزيع، عمان. - العلاق، بشير، (2009)، أسس الإدارة الحديثة نظريات ومفاهيم، الطبعة الأولى، دار اليازوري للنشر والتوزيع، عمان. - القريوتي، محمد قاسم, (2009)، مبادئ الإدارة-النظريات والعمليات والوظائف، الطبعة الرابعة، دار وائل للنشر والتوزيع، عمان. - الوقاد، سامي محمد، وديان، لؤي محمد، (2010)، تدقيق الحسابات (1)، الطبعة الأولى، مكتبة المجتمع العربي للنشر و التوزيع، عمان. - جمعة، أحمد حلمي، (2005)، المدخل إلى التدقيق الحديث، الطبعة الأولى، دار صفاء للنشر والتوزيع، عمان. - جمعة، أحمد حلمي، (2009)، المدخل إلى التدقيق والتأكيد الحديث: الإطار الدولي – أدلة ونتائج التدقيق، الطبعة الأولى، دار صفاء للنشر و التوزيع، عمان. - حجاج، خليل جعفر، (2001)، محاضرات في إدارة الأعمال، مكتبة القدس للطباعة والنشر والتوزيع، غزة، فلسطين. - ديري، زاهد محمد، (2011)، الرقابة الإدارية، الطبعة الأولى، دار المسيرة للنشر والتوزيع، عمان. - عباس، أنس عبد الباسط، (2011)، إدارة الأعمال وفق منظور معاصر، الطبعة الأولى، دار المسيرة للنشر والتوزيع والطباعة، عمان. - عليان، ربحي مصطفى، (2007)، أسس الإدارة المعاصرة، الطبعة الأولى، دار صفاء للنشر والتوزيع، عمان. - مصطفى، إبراهيم، وآخرون، (1960)، المعجم الوسيط، مجمع اللغة العربية، مطبعة مصر، القاهرة.