النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 25, 2026

الأجور و الرواتب

الأجور و الرواتب المرتب:- هو ما يحصل عليه الموظف ويصرف له شهرياً. الأجر:- هو ما يحصل عليه العامل ويصرف له يومياً أو أسبوعياً. وتمثل كلا من الأجور والمرتبات تعويضا نقدياً مباشراً يحصل عليه الفرد لقاء مساهمته التي يقدمها للمنظمة التي يعمل بها , فهما متشابهان من حيث المضمون ويختلفان من حيث الاستخدام فالشائع في الرواتب تطلق على شاغلي الأعمال المكتبية و الإدارية ، يحث يتم الدفع لهم على أساس الزمن ويسمون بالموظفين , أما الأجر فهو يطلق على التعويض النقدي الذي يدفع لشاغلي الأعمال الصناعية و الإنتاجية , حيث تدفع تعويضاتهم على أساس كمية الإنتاج أو على أساس الزمن أو على أساسهما معاً. - أهمية الأجور تحظى الأجور بأهمية كبيرة من عدة أطراف في المجتمع حيث يمثل الأجر أو المرتب : للفرد المصدر الرئيسي للدخل , وهنالك أيضا مجموعة كبيرة من الأفراد تعتبر الأجر هو : المصدر الأساسي للدخل وهم من يطلق عليهم مصطلح "ذوي الدخل المحدود". وهنالك الشركات أو المنشات الهادفة للربح ويمثل الأجر لها عنصرا أساسيا من عناصر التكلفة و بالتالي فهي تسعى لإبقائه على ما هو دون زيادة لأنه بزيادته سيؤثر سلبا على إرباح الشركة لزيادة التكاليف , ومن المهتمين أيضا بالرواتب و الأجور الدولة فهو يشكل جزءا كبيرا من مجموع النفقات و أي زيادة في النفقات من الضروري أن تواجه من حلال الزيادة في الإيرادات. - أنواع الأجور 1) الأجر الزمني:- ويحتسب من خلال وحدة الزمن. 2) الأجر الإنتاجي:- و يحتسب من خلال الوحدات الإنتاجية. 3) الأجر النقدي:- ويعبر عنه بما يستلمه من أجر نقدي ويعتمد ذلك على القوة الشرائية للوحدة النقدية . 4) الأجر الأساسي:- ويقابله الأجر الإجمالي . 5) الأجر الكلي:- ويقابله الأجر الصافي والفرق بينهما أنواع الاستقطاعات كالضرائب. 6) الأجر الفردي:- ويقابله الأجر الجماعي , ويرتبط ذلك بطريقة حساب الأجور , فإذا كان إطارها الفرد فهو أجر فردي ، وإذا تجاوزته إلى جماعه فهو أجر جماعي. بداية الأجور والرواتب بدأ الاهتمام بالإنسان كمورد بشري عند تطور الحرف والصناعات الصغيرة, وبدأ بالأساس لتهيئة مساعدين لتنظيم شؤون الحرفة ومساعدة أفرادها. لذلك كان العمل ميدان عمل و دراسة و مدرسة لتعلم الحرفة. لم يحتاج أصحاب الحرف في تلك المرحلة إلى أنظمة أجور ومرتبات ، بسبب صغر حجم المنظمات والعمل كونها أسرية وذات ملكية فردية , لكنهم كانوا بحاجة إلى توفير تعويض لهم عند الشيخوخة , وهذه الحاجيات شكلت بداية الاهتمام بالمورد البشري. - تركيز الدولة والحكومات بالقوانين التي تخص الأجور والرواتب نشطت الكثير من الدول في العقود الأخيرة من القرن العشرين في إصدار قوانين وركزت هذه القوانين على موضوعات من أهمها:- - الحد الأدنى للأجور - التأمينات -المعاشات - دور إدارة الموارد البشرية و المدراء في الأجور و الرواتب ينصب دور الموارد البشرية في عمليات تصميم النظام و إدارته, وتقييم الوظائف ودراسة الأجور في الشركات الأخرى. أما المدراء فيقومون باقتراح فئات الأجر التي يمكن أن يبدأ بها العاملون الجدد , واقتراح زيادات الأجور و البدالات و العلاوات قبل إقراراها من الموارد البشرية , كما أنهم يقومون بتقديم معلومات لإدارة الموارد البشرية لكي تقوم بتقييم الوظائف. - مراحل إعداد نظام الأجور والرواتب تمر عملية نظام الأجور و الرواتب بعدد من المراحل الضرورية وهي : 1- تحديد الأهداف والاستراتيجيات. 2- مسح بيئة المنظمة. 3- تصميم نظام الأجور و الرواتب. 4- صيانة نظام الأجور و الرواتب. - المدخلات Inputs ومن أهم المدخلات التي يرتكز عليها نظام الأجور والرواتب وتشمل على البيانات التالية التي يتم إدخالها للنظام وهي:- - رقم الموظف - اسم الموظف - الدرجة الوظيفية - الراتب الأساسي العمليات والأنشطة OPERATIONS وهي الأنشطة والعمليات التشغيلية المتصلة بالتعامل مع البيانات وهذه العمليات تشمل : - تجميع البيانات - تصنيف وتحليل البيانات - تداول وحفظ واسترجاع البيانات - المخرجات OUTPUTS وهي تتمثل في مجموعة التقارير والإحصاءات التي تنتج عن عمليات الأجور والمرتبات وتشتمل على:- - قوائم مرتبات - قوائم بأسماء العاملين - قوائم بتوزيع العاملين على الإدارات - تصنيف البيانات v أجور v ساعات عمل - إعداد سياسة الرواتب والأجور - يساعد الحاسب الالكتروني في إعداد كشوف الرواتب والأجور للعاملين في المنشأة , وإعداد سياسات سليمة للرواتب والأجور مثال ذلك تقرير بإجمالي رواتب على مستوى المنشأة وعلى مستوى الإدارات أو الفروع ، ثم إجراء مقارنة على فترات زمنية معينة لمعرفة تكلفة العمالة وتطورها . - إعداد نظام الرواتب والأجور يقتضي هذا النظام إنشاء ملفات خاصة لحفظ بيانات أساسية عن الوضع المالي الحالي لكل موظف وبأي تغير يطرأ على حالة الموظف , ويمكن استخراج كشوف معينه مثل كشوف الرواتب والأجور والتعويضات بالإضافة إلى مجاميع نهائية إجماليه لكل بيان مالي. - ملف معلومات الرواتب والأجور الرئيسي ينشأ هذا الملف لحفظ بيانات الأجور وملحقاتها للعاملين في المنشاة وهو يحتوي على بيانات أساسية مثل رقم العامل ، سنة الإدارة التي يعمل بها ، الراتب الأساسي والبدلات المختلفة ويعدل هذه الملف بكافة المتغيرات التي تحدث في الاستحقاقات أو الاستقطاعات في أي وقت من كشف الإدخال الشهري يعد هذا التقرير شهرياً ليوضح كافة التغيرات التي تحدث في المعلومات الخاصة بالاستحقاقات والاستقطاعات للموظف أو التعديل في الراتب الأساسي ويجب أن يغذي جهاز الحاسب الآلي بهذه المعلومات أولا بأول. - كشف ملخص الرواتب والأجور وهو يوضح لإجمالي الأجور والرواتب للموظفين , وكشف إجمالي الرواتب والأجور للمنشاة ككل وكما يوضح إجمالي الرواتب والأجور لجميع العاملين بالمنشاة . * البــــدلات * إعانة الإيجار يجوز دفع إعانة الإيجار في حالة أن يتجاوز الإيجار الذي يدفعه الموظف ما يسمى الإيجار الحدي. * منحة التعليم تتاح منحة التعليم للموظف المعين دوليا الذين يعملون خارج وطنهم . وتكون المنحة مستحقة الدفع حتى نهاية السنة الرابعة من الدراسة لما بعد الثانوية أو درجة أو منح درجة مستوى أول معترف بها ، شريطة أن يكون الحد الأقصى للعمر هو 25 سنة. * بدل الإجلاء يمنح بدل الإجلاء للمستحقين من الموظفين الذين يتم إجلاؤهم من موقع عملهم نتيجة ظروف طارئة حسبما يعترف به ويعلنه منسق الأمم المتحدة لشؤون الأمن. * منحة المهام تدفع منحة المهام للموظف الذى يسافر على نفقة المنظمة فى حالة التعيين أو النقل. *بدل الانتقال والمشقة يقصد من بدل الانتقال والمشقة تشجيع الانتقال بين مواقع العمل وللتعويض عن الخدمة فى مواقع العمل الشاقة. ولا يدخل هذا البند فى حساب المعاش التقاعدى. * بدل السفر وتشمل هذه المستحقات مصروفات السفر المرخص به للموظف، بما فى ذلك نفقات سفر المستحقين من أفراد الأسرة. * بدل العمل الليلي بدل لا يدخل فى حساب المعاش التقاعدى للموظفين الذين يعهد إليهم بالعمل ليلا. * بدل عمل إضافي يدفع الأجر مقابل العمل الإضافى للموظف الذى يعهد إليه بنوبات عمل مقررة بجدول زمنى منتظم تتجاوز مجموع ساعات العمل لأسبوع العمل السائد. ويدخل هذا الأجر فى حساب المعاش التقاعدى. ولا يدفع أجر مقابل العمل الليلى الذى يحصل الموظف مقابله على مدفوعات العمل الإضافى. دراسة النظام القائم نبذة عامة عن النظام له عدة أعمال وتم تقسيم هذه الأعمال إلى ثلاثة مراحل مقسمة كالتالي: أولاً:- مرحلة استلام البيانات : وفيها يتم استقبال البيانات الخاصة بالموظفين الجدد والموظفين القدامى بكل ما يتعلق بالأجور والرواتب من ترقيات وعلاوات وقروض وبدلات ومخالفات ويعتبر المصدر الوحيد لهذه البيانات عبر إدارة شؤون الموظفين الحالية. ثانياً:- مرحلة معالجة البيانات : ويتم في هذه المرحلة إدخال البيانات وحساب الصافي للراتب وذلك بعد المعالجة المالية لكل ما يخص الموظف في هذه الناحية ويتم تحديث هذه العميلة شهرياً. ثالثاً:- مرحلة توزيع الرواتب والأجور : هذه المرحلة التي يتم فيها صرف وتوزيع صافي الرواتب وهذه هي الوظيفة الأساسية التي من أجلها عمل النظام. * تصنيف البيانات : يمكن تصنيف أهم البيانات حسب المادة العلمية التي تم جمعها على النحو التالي: v بيانات خاصة بالموظفين:- وتنقسم الي بيانات شخصية و بيانات مالية . v بيانات خاصة بالعمل الإضافي. v بيانات خاصة بالرواتب. - متطلبات بناء النظام : المتطلبات المادية: * وجود أجهزة لكل قسم لها القدرة على العمل في النظام الجديد. * وجود العتاد الخاص بالشبكة. * وجود أشخاص لهم القدرة على العمل في النظام الجديد.

عاجل

- بواسطة مدير التحرير

- July 25, 2026

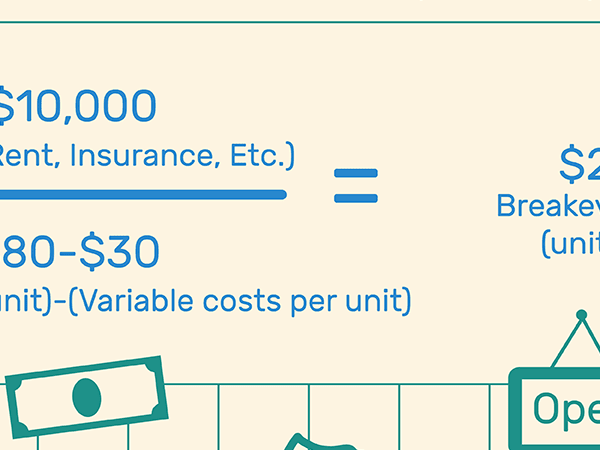

كيف تحسب نقطة التعادل

لحساب نقطة التعادل في الوحدات ، استخدم الصيغة: نقطة التعادل (الوحدات) = التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) أو في المبيعات باستخدام الصيغة: نقطة التعادل ( المبيعات) ) = التكاليف الثابتة ÷ هامش المساهمة. ما هي نقطة التعادل؟ نقطة التعادل هي النقطة التي تساوي فيها إيرادات الشركة تكاليفها. حساب لنقطة التعادل ويمكن أن يتم بإحدى طريقتين. الأول هو تحديد كمية الوحدات التي يجب بيعها ، أو الثاني هو مقدار المبيعات بال الذي يجب أن يحدث. تسمح نقطة التعادل للشركة بمعرفة متى سيبدأ ، أو أحد منتجاتها ، في تحقيق أرباح. إذا كانت إيرادات الشركة أقل من نقطة التعادل ، فإن الشركة تعمل بخسارة. إذا كانت أعلى ، فهي تعمل بربح. كيفية حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) التكاليف الثابتة - التكاليف الثابتة هي التكاليف التي لا تتغير عادةً أو تتغير قليلاً فقط. أمثلة على التكاليف الثابتة للعمل هي نفقات المرافق الشهرية والإيجار. سعر المبيعات لكل وحدة- هذا هو المبلغ الذي ستفرضه الشركة على المستهلكين مقابل منتج واحد فقط من المنتجات التي يتم إجراء الحساب لها . التكاليف المتغيرة لكل وحدة- التكاليف المتغيرة هي التكاليف المرتبطة مباشرة بإنتاج منتج ، مثل العمالة المستأجرة لصنع هذا المنتج ، أو المواد المستخدمة. غالبًا ما تتقلب التكاليف المتغيرة ، وعادة ما تكون أكبر نفقات الشركة. الحساب على النحو التالي: إجمالي التكاليف المتغيرة ÷ إجمالي الوحدات المنتجة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة 2000/(1.50-40) أو2000/1.10 = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب نقطة التعادل المبيعات التكاليف الثابتة Mar هامش المساهمة سعر ثابت (أنظر فوق) هامش المساهمة هامش المساهمة هو الفرق بين سعر المنتج وتكلفة صنعه . الحساب على النحو التالي: (سعر البيع لكل وحدة - التكاليف المتغيرة لكل وحدة) / سعر البيع لكل وحدة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب و التعادل نقطة في وحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) 2000 / ( 1.50 - 40 دولار) أو 2000 / 1.10 دولار = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب و التعادل نقطة بال المبيعات التكاليف الثابتة ÷ هامش المساهمة (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة ، مع الرقم الناتج ثم مقسومًا على سعر المبيعات لكل وحدة) 2000 / .7333 = 2727 دولارًا هذا يعني أن فريق Sam يحتاج إلى بيع ما قيمته 2727 دولارًا من Sam's Silly Soda في ذلك الشهر ، لتحقيق التعادل. أي شيء بعد هذا المبلغ سيكون ربحًا للشركة. لتأكيد هذا الرقم: يمكنك أن تأخذ 1818 وحدة من الحساب الأول ، وتضرب ذلك في سعر البيع 1.50 ، لتحصل على مبلغ 2727 دولارًا.

.jpg)

جديد

- بواسطة الادمن

- July 25, 2026

القيمة العادلة للأسهم

القيمة العادلة للأسهم أولاً: مفهوم القيمة في حد ذاته مفهوم معقد جدا في كل العلوم وانا هقولك ببساطة ازاي ... لو سالنا نفسنا ايه هي الحاجة ذات القيمة الكبيرة للأنسان ممكن حد يقولي التي تحقق له اكبر منفعة ... هأقوله بس خلي بالك الهواء والمياه أهم نفع بيتحقق للأنسان وهو بقاءه حيا وهم ما لهمش ثمن .... وهنا هيقفز لذهنك فكرة تانية وهي الوفرة والندرة كلما كان الشيئ نادر الوجود كلما غلا ثمنه علشان كده الدهب اغلي من الرمل .. بس الرمل لما بيعملوه رقائق سيلكون بيبقي اغلي من الدهب المهم ان فيه عوامل كثير متشابكة كثير في اسواق السلع بتتحدد علي اساسها القيم والاسعار زي الموضة والقيمة المضافة والمنفعة والندرة ووو كل ده بيتفاعل علشان يكون العرض والطلب علي السلع ، وقالوا انه العرض والطلب في النهاية هيحدده السعر وان ازاي بقي حجم العرض والطلب دول بيتكونوا ده بقي البلاك بوكس بتاع علم الاقتصاد. ثانيا : الامر بقي في سوق المال والاقتصاديات المالية المفروض هيكون مختلف لأن المفروض رأس المال المستثمر له هدف واحد وهو هدف اتفقوا يسموه هدف تعظيم الثروة ، المهم مش هاطول ظل علم التمويل يبحث في قضية رئيسية أسمها نظرية التقييم للأصول المالية ... ومرت النظرية دي بمراحل كثيرة هأقولكم بسرعة عليها لانكم هتلاحظوا ان تفكير بعضنا هيروح لواحدة من طرق التقييم المختلفة دي : أولا طريقة التكلفة التاريخية أو القيمة الدفترية :زي ما بعض الاخوة عقب علي المشاركة بأن القيمة العادلة هي قيمة الاصول في الميزانية طبعا نطرح منها الالتزامات اللي علي الاصول دي هيدينا صافي حقوق الملكية اقسمه علي عدد الاسهم حيديني التقييم العادل للسهم. بس الطريقة دي طبعا منتقدة جدا ليه لأنك ببساطة ممكن تلاحظ انه الاصول دي قيمتها النهاردة تختلف خالص عن اللي انت اشتريته بيها وكمان الحالة الفنية لو الات مثلا حتي لو بتعمل اهلاك للاصول حتكون مختلفة بدليل بيبقي فيه اصول اهلكت دفتريا وشغالة المهم الانتقاد ده قادهم للطريقة الثاني وهي ثانيا : التكلفة الدفترية المعدلة :هنا بنقوم بتعديل القيم بتاعت الاصول اللي عندنا بالتغيرات المؤثرة فنيا ، تضخم الاسعار ، تغير سعر العملة لو كان الاصل مستورد وهكذا .... وبعدين اكمل زي الطريقة اللي فاتت. بس الطريقة دي بتبقي برضه منتقده او غير كافية لما بيبقي عندي نوعية اصول زي الاراضي مثلا او البضاعة الراكدة ، فقالوا يبقي احسن طريقة ناخد بيها هي : ثالثا : طريقة القيمة السوقية :يعني نشوف الاصول دي النهارده في السوق بكام لو عندي قطعة ارض بتاعت شركة مصر الجديدة مثلا زي ارض المريلاند ومقيمة دفتريا المتر يمكن بكلام فاضي ، لأ اشوف النهاردة المتر بكام واقيم ، ودي يا جماعة اكبر نقطة بتعمل مشكلةفي عمليات الخصخصة يعني اللي وقف خصخصة شركة سيد ايه تقييم ارضها ومبناها اللي في شارع الهرم ما هو لو قيمته بسعر المتر النهاردة هيبقي سعر السهم غالي جدا وبعدين انا مش هصفي الشركة وابيعها اصول دي الشركة لسه شغالة يعني مفيش استفادة من الارض دي مش هابيعها المهم ده موضوع كبير قوي مش هأدخلكم فيه وبرضه قصة عمر افندي ، يعني هو الانتقاد للطريقةدي بشكل عام ايه انا مستثمر ما يهمنيش الاصول دي بكام المهم الاصول دي والشركة دي هتجبلي ايرادات كام ( طالما المشروع مستمر مش باصفي ) وكمان فيه شركات بتحقق ايراد كبير قوي ومعندهاش اصول مادية تذكر يعني مثلا شركة هيرمس النهاردة في السوق حوالي 15 مليار جنيه واصولها لاتزيد عن المليار مثلا بس بتحقق ربحية قد ايه طيب نعمل ايه نقيم اللي هيدخلي ومن هنا كانت الطريقة الرابعة رابعا :طريقة التدفقات النقدية :انا هنا هأشوف التدفقات النقدية اللي هتحققها الشركة لمدة طويلة وبناء عليها احدد قيمتها وسعر سهمها ولو انا مهتك بالتوزيعات هآخد مجموع التوزيعات المتوقعة لمدة زمنية 20 سنة مثلا وتبقي دي القيمة ، ودي برضه طريقة انتقدت انها ما بتاخدش في حسابها تناقص القوة الشرائية للنقود يعني انت بتقلي ان فيه تدفقات نقدية هتتحقق خلال عشرين سنة مثلا 100 جنيه بس الجنيه اللي هيتحقق سنة 2020 مش زي الجنيه بتاع النهاردة . طيب نعمل ايه ناخد الطريقة الخامسة خامسا : طريقة القيمة الحالية للتدفقات النقدية :هنا باخد حاجة اسمها معدل خصم وده ببساطة عكس معدل الفايدة بعني مثلا لو قلت قيمة الجنيه اللي هتاخده السنة الجاية بمعدل خصم 7% يبقي حوالي 93 قرش وهكذا وليها طريقة في الحساب وهنا هأخد معدل خصم كام ده برضه بتبقي نقطة خلاف بس لا زم المعدل ده ياخذ في الحسبان التضخم المتوقع وأسعار الفائدة السائدة العائد المتوقع للنوع ده من المشاريع . وما تزال ايضا الطريقة منتقدة ليه لأنه احنا بنتعامل مع مستقبل وده مش مضمون طب نعمل ايه سادسا : طرق السيناريوهات :ودي اكثر من طريقة بتتعمل فيها سيناريوهات مختلفة متفائلة ومتشائمة ومتوسطة وبنقيم كل طريقة ايراداتها ومصروفاتها والتدفق النقدي بتاعها والقيمة الحالية ليها وبعدين ناخذ متوسط الكلام ده بشكل معين ونوصل للتقييم زده الطريقة اللي يتعتمد عليها تقييم الشركات للخصخصة مثلا لكن علشان كده بتسمعوا عن الخناقات علي قيم الشركات طبعا اللي بياخد بيها مستند علي اساس علمي وتحت افتراض استمرار المشروع المشكلة انه في بعض الاحيان بعد المستثمر ما بيشتري بالطريقة دي بيطفش العمال ويبيع اراض الشركة ويبني عليها عمارات . واحنا بنشوف ان الطريقة دي ملائمة للطرح في البورصة ومش ملائمة للبيع لمستثمر استراتيجي. على فكرة فيه ثلاثة من العلماء المعاصرين خدوا جايزة نوبل لاسهامتهم في تطوير الطريقة دي وكمان مفهوم محفظة الاوراق المالية وهما Harry M. Markowitz و William F. Sharpe مضاعف الربحية والقيمة العادلة للأسهممقدمة مهمة : مضاعف الربحية هو رقم لا يكذب ولا يتجمل , بل هو رقم صادق جداً ومؤشر حقيقي يوضح لنا القيمة العادلة للسهم ومن المعروف أن مضاعف الربحية ليس هو السبيل الوحيد لتقييم الأسهم إلا أنه مؤشر مهم جداً للتقييم ولا نغفل هنا مستقبل الشركة والخطط المستقبلية والتي من الممكن أن تؤثر جيداً على قوة أو ضعف السهم ما هو مضاعف الربحية ؟أولاً : يجب أن نعرف ( ربحية السهم وهي : ناتج قسمة الأرباح على عدد الأسهم ) ثانياً : إذا ما قمت بقسمة سعر السهم السوقي على ربحية السهم فإنك سوف تحصل على ما يسمى بمضاعف الربحية ما هو المعيار أو الاستفادة الحقيقية من معرفة مضاعف الربحية ؟كلما كان مضاعف الربحية أقل من عشرة كلما كان آمنا وكلما كان سعر السهم آمناً للشراء فما بالك وأنا أكتب لكم هذا المقال , إنه توجد بعض الشركات الآن مضاعف الربحية لها أقل من خمس . وينبغي أن نعلم أن المؤسسات والصناديق تتجه إلى الأسهم التي تكون مضاعفات الربحية لها قليلة جداً عكس ما يذهب إليه أغلب الأفراد , ومن ضمن الأسباب التي أدت إلى هبوط السوق المصري أول عام 2006 هو أن الأسهم ارتفعت بقيم تفوق بكثير القيم الحقيقية لها وقد وصلت بعض الأسهم إلى مضاعف ربحية أكثر من 100 , فلكم أن تتخيلوا جهل الأفراد حين كانوا يشترون على الأسعار العالية جداً وقتها ولا حول ولا قوة إلا بالله , وقانا الله شر الجهل , واعلم أن التعامل في البورصة الأساس فيه هو العلم والتحليل المالي وليس الفني وحده فإن أردت التعامل الصحيح في البورصة فعليك أن تتعلم تحليل مالي وأن تتعرف على تاريخ الأسهم وتكتسب الخبرات من القدامى وأن تبعد في بداية مشوارك مع البورصة عن المضاربات ثم بعد ذلك , وأقصد بعد اكتساب الخبرة يمكنك أن تتعلم التحليل الفني وقراءة الشاشة جيداً , بعد كل ذلك يمكنك أن تتعامل مع أسهم المضاربات , وفقنا الله ووفقكم إلى معرفة طريق الحق واتخاذ القرار السليم أكرمكم الله وبارك لكم في أموالكم . مقاييس جديدة للنمو في أسواق المال حاليا بدأ المحللون لأوضاع أسواق الأسهم يستخدمون في الآونة الأخيرة مقاييس جديدة لتقييم واقع ومستقبل الأسواق بوجه عام أصبح فيها مقياس مضاعف السعر الى الأرباح يقاس محسوباً على أساس المتوسط السنوي للنمو بدلا من الأرباح وهذا يعد من أبرز المقاييس التي يدور عنها الحديث حالياً. وعلى الرغم من أن توجيه دفة الحديث نحو هذا المقياس في ظل نشاط وقوة الأسواق الاقليمية قد يكون أشبه بمخالفة النغمة السائدة إلا أن تحويل الأنظار نحو هذا المقياس بدأ يتزايد في الآونة الأخيرة وخاصة في الأسواق الاقليمية التي تتسم بنوع من الجرأة والمغامرة مثل أسواق قطر والسعودية والإمارات ومصر فى الفترة الحالية، ولتوضيح هذا المقياس الجديد نسبياً يمكن القول إنه عبارة عن مرحلة متطورة من المقياس السابق والذى هو مضاعف السعر الى الربحية والذى شرحناه أعلاه وقد لجأ المحللون بالأساس الى المقياس الجديد الذي يأخذ بعين الاعتبار متوسط النمو خلال خمس سنوات مقبلة لتحليل وضع أسهم تقنية المعلومات سريعة النمو في أواخر تسعينات القرن الماضي، وذلك في محاولة لتبرير المستويات القياسية التي وصل اليها المضاعف. ويعتمد هذا المقياس على مضاعف السعر الى الربحية في سوق ما أو حتى بالنسبة لسهم معين مع الوضع في الاعتبار نسبة النمو المتوقعة للسوق أو الشركة المعنية. منقول للفائدة ولتوضيح الأمر بصورة أكبر نقول إنه لو كانت هناك شركة مضاعفها 10 مرات ومن المتوقع أن تنمو ربحيتها بنسبة 10% فإن مضاعف السعر الى الربحية والنمو المستقبلي للأرباح يكون 1. ولو كانت هناك شركة أخرى لديها مضاعف 80 مرة ومعدل نموها المتوقع هو 80%، فإنه سيكون أيضاً 1. وبحساب المضاعف المستقبلي لعام واحد قادم بالنسبة للشركة الأولى فإن المضاعف سيكون 9.1 مرة مقابل مضاعف مستقبلي 44.4 مرة للشركة الأخرى. ويجدر الانتباه هنا الى أنه يمكن مقارنة تلك الأرقام فقط في نهاية السنة الخامسة بشرط استمرار معدلات النمو بنفس النسبة. ويعتبر مقياس مضاعف السعر الى الربحية على أساس النمو لخمس سنوات مؤشراً له فائدته إذا ما كانت الفترة التي تغطيها توقعات نمو الربحية لا تقل عن 5 سنوات. وحتى في هذه الحالة فإنه غالباً ما تختلف تقديرات النمو من مصدر الى آخر ومن ثم فإن تلك التقديرات قد تكون غير دقيقة في أحيان كثيرة. وفي ضوء ذلك فإنه وعند اللجوء لهذا المقياس يتعين التزام الحذر وإبقاء الباب مفتوحاً أمام كافة الافتراضات. تقييم فكرة معيار مضاعف الربحية لمعرفة القيمة العادلة يعتقد كثير من المضاربين و المستثمرين خطأ أن مكرر الربح هو المعيار الرئيسي لتقييم سهم أي شركة، ويدعم هذا التوجه، بعض المحللين الأساسيين. ومع أنه لا يمكن التقليل من شأن مكرر الربح إذ أنه نقطة الانطلاق لتقييم سهم أي شركة، إلا أنه يجب أن يتم ذلك في ظل ضوابط متعددة، من أبرزها: التأكد من تحقيق الربح الذي بني عليه هذا المكرر، أي أن يكون الربح المحقق نتج عن عمليات التشغيل، أي النشاط الرئيسي للشركة، وأيضا ألا يتجاوز هذا المكرر 20 ضعفا، ما لم يتم تعزيز ذلك بمكرر القيمة الدفترية، وكذلك نموا الربح المحقق على السهم للسنوات الخمس الماضية. وأما تأكيد صحة الربح من القوائم المالية، أو من بيانات حسابات الشركة على الورق فهي غير كافية، ولا تعني بالتأكيد أن هذا الربح قد تم تحصيله فعلا، فقد ثبت في أكثر من حالة عدم مطابقة الواقع لهذه الأرقام المحاسبية، خاصة إذا كانت الشركة تبيع بالآجل، تمنح العملاء والموزعين بضائع على التصريف، أو تربط عمولات الموزعين بحجم المبيعات، لأن هذه الآليات تعني بكل بساطة أنه ربما أعيدت كل أو بعض هذه البضائع إلى مستودعات الشركة أو تجاوزت نسبة الخصومات الممنوحة للموزعين الحد المقرر، والخوف كل الخوف لو كانت هذه البضائع مرتبطة بفترات صلاحيات متوسطة إلى قصيرة الأجل مثل بعض الألبان والمواد الغذائية، أو من تلك البضائع التي يتآكل سعرها بشكل سريع مثل الالكترونيات وأجهزة الكمبيوتر وما شابهها، أو التي لها مدد صلاحيات محدودة مثل الأدوية، أو المنتجات التي تنتهي مدة صلاحيتها خلال يوم مثل الصحف؛ أسبوع مثل المجلات، والمشكلة لو تلكأ العميل أو الموزع عن الدفع أو أفلس، والخلاصة أنه ما لم يتم تحصيل وتوريد جميع مبالغ المبيعات إلى حسابات الشركة، وإلى أن ينعكس ذلك الربح على قائمة التدفقات النقدية، فإن مبلغ الربح يظل موضع تساؤل.. فما هي الفائدة إذا أعلنت الشركة أنها حققت ربحا بواقع 20 ج للسهم، وبناء على ذلك تهافت المستثمرون على شراء السهم، وفي النهاية تبين أن الربح النهائي المحقق لم يتجاوز 12 ج للسهم بسبب أيا من، بعض، أو كل الأسباب المذكورة أعلاه. فالربح بواقع 20 ج للسهم كان من واقع سجلات الشركة على الورق ولم تورد هذه المبالغ إلى حسابات الشركة لدى البنوك، أو كان ذلك الربح متوقعا ولم يتحقق، أو بسبب مبالغ تحت التحصيل تم شطبها بسبب اليأس من تحصيلها، واندرجت ضمن ديون معدومة.. ثانيا، يفضل ألا تشمل الأرباح المعلنة أرباحا استثمارية، أو تمويلية، أو أي عمليات خارج الأنشطة الرئيسية للشركة، كما يجب ألا يكون جزء من هذه الأرباح ناتج عن عمليات بيع تمت خلال العام الماضي، صحيح أن الأرباح أيا كان مصدرها تعتبر مفيدة للشركة والمستثمر على حد سواء، إلا أنه ولغرض تقييم أي سهم يجب استبعاد الأرباح الاستثمارية والتمويلية، والتركيز على الأرباح المتكررة ثالثا، في حالة اللجوء إلى مكرر الربح، يجب ألا يتجاوز هذا المكرر 20 ضعفا بأي حال من الأحوال، مع ترجيح 15 ضعفا، والأفضل 10، وما عدا ذلك فهو إشارة إلى أن سعر السهم السوقي مبالغ فيه دون شك، وفي مثل هذه الحالة يجب أن يقارن مكرر الربح بمؤشر آخر وهو «مكرر الربح على النمو» والذي يفضل أن يقل عن الوحدة، في حال جاء مكرر الربح أكثر من 20 ضعفا. وإذا جاء مكرر الربح على النمو دون الوحدة يمكن قبول مكرر الربح إذا تجاوز الخطوط الحمراء. رابعا وهو الأهم، أن يكون هناك نموا في أرباح الشركة، على الأقل خلال السنوات الخمس الماضية، وما لم يتوافر مثل هذا الشرط، فالشركة ربما تكون مقدمة على أوضاع غير سارة، لأن هذا النمو هو مربط الفرس، وسيقودنا إلى مؤشر أداء للسهم جدا مهم، وهو «مكرر الربح على النمو». ففي حالة زاد مكرر الربح عن الحد المسموح به ولم يتم دعمه بمكرر الربح على النمو، فسهم الشركة يعتبر مبالغ فيه. معلومات مهمة لنا جميعاً الشركات التي تطرح أسهمها للتداول في السوق تصدر العديد من القوائم المالية كل عام وتنشر هذه القوائم للعموم وتكون في متناول الجمهور. ومن مزايا هذه القوائم أنها تقدم بيانات موضوعية ملموسة يمكن استخدامها في إجراء ما يلزم من تحليلات. كما أن بالإمكان استخراج العديد من المقاييس والتقديرات النافعة عن نتائج العمليات وذلك من واقع البيانات الواردة في تقارير القوائم المالية. وسنتطرق بالشرح للموضوعات التالية: - كيفية قراءة البيانات الواردة في القوائم المالية على الوجه الصحيح. - أغراض وتنظيم قوائم المركز المالي (الميزانية العمومية) والدخل والتدفقات النقدية. - كيفية إصدار الأحكام على القوائم المالية. بالإمكان اتباع عدة وسائل في تقييم الأداء المالي لشركة ما. ومن بين هذه الوسائل نسب التحليل المالي ratio analysis . فمن خلال مقارنة الميزانيات العمومية وقوائم الدخل للشركات بين فترة وأخرى، بالإمكان التعرف على التغيرات والاتجاهات التي تنزع إليها الشركة. كما أن احتساب النسب من واقع القوائم المالية للفترة الحالية يعتبر من الأمور بالغة الفائدة، ولكن عندما يتم جمع بيانات التحليل المقارن بين فترة وأخرى نكون قد اتبعنا طريقة بالغة الكفاءة في قياس الأداء. ومن المعروف أن هناك أربعة أنواع رئيسة من القوائم المالية وهي:- - الميزانية العمومية - وقائمة الدخل - وقائمة التدفقات النقدية - وقائمة حقوق المساهمين الميزانية العمومية:-ما تمتلكه الشركة من أصول (موجودات) وما يترتب عليها من التزامات أو مطلوبات في فترة زمنية معينة. بينما تبين قائمة الدخل ما حققته الشركة من دخل وما تكبدته من تدفقات نقدية خلال فترة زمنية معينة. وتظهر قائمة التدفقات النقدية عمليات التبادل النقدي التي تتم بين الشركة والعالم الخارجي خلال فترة معينة من الزمن. - قائمة حقوق المساهمين :- فتبين التغييرات التي تطرأ على حقوق ومصالح المساهمين في شركة ما على مدى فترة زمنية معينة. وفي هذه الحلقات سنتناول هذه الأنواع الأربعة بشيء من التفصيل لأهميتها بالنسبة لكل مستثمر أو متعامل في سوق الأسهم. وسنبدأ في حلقتنا هذه بالنوع الأول وهو الميزانية العمومية. تقدم الميزانية العمومية معلومات مفصلة عن الأصول (الموجودات) والخصوم (المطلوبات) وحقوق المساهمين لشركة من الشركات. فعندما تقوم بالإطلاع على ميزانية عمومية، أمعن النظر في مستوى الدين. ثم تفحص بدقة نسبة السيولة السريعةQuick Ratio ونسبة الأصول المتداولة إلى الخصوم المتداولةCurrent Ratio ونسبة الدين طويل الأجل إلى حقوق المساهمين Long Term Debt/Equity وإجمالي الدين إلى حقوق المساهمين Total Debt/Equity. وعليك أن تقوم على الدوام بتفحص دقيق لأرقام بنود الميزانية العمومية لفترة لا تقل عن ثلاث سنوات. والمعادلة التالية تبين باختصار البنود التي تظهر في الميزانية العمومية: الأصول = الخصوم + حقوق المساهمين فأصول شركة ما يجب أن تكون مساوية لمجموع الخصوم وحقوق المساهمين فيها. وتجهز الميزانية العمومية لأية شركة من الشركات وفق المعادلة المحاسبية الأساسية المبينة أعلاه. فعلى الجانب الأيمن من صفحة الميزانية العمومية تظهر بنود الأصول للشركة. وعلى الجانب الأيسر من الصفحة نفسها تظهر بنود المطلوبات وحقوق المساهمين. وفي العادة، تظهر الميزانيات العمومية بنود الأصول في أعلى القائمة تتبعها المطلوبات ثم حقوق المساهمين في نهاية القائمة. فالأصولAssets هي الأشياء ذات القيمة التي تمتلكها شركة ما. وهذا يعني أن بنود الأصول تلك بالإمكان بيعها أو استعمالها من قبل الشركة إما في إعداد منتجات أو في تقديم خدمات يمكن بيعها. ويتضمن بند الأصول: الممتلكات المادية مثل المصانع والشاحنات والمعدات والمخزون السلعي. كما تتضمن أشياء أخرى غير ملموسة ولكنها موجودة وذات قيمة، مثل العلامات التجارية وبراءات الاختراع. كما أن البنود النقدية تعتبر أيضا من الأصول. وتدرج بنود الأصول وفق الأسبقية أو السرعة التي يمكن بها تحويلها إلى نقد. فالأصول المتداولة current assets تتمثل في الموجودات التي تتوقع الشركة تحويلها إلى نقد خلال سنة واحدة، مثال ذلك المخزون السلعي. فمعظم الشركات تتوقع بيع البضاعة المخزونة في مستودعاتها خلال سنة واحدة. أما الأصول غير المتداولة Non-current assets فهي بنود الموجودات التي لا تتوقع الشركة تحويلها إلى نقد خلال السنة نفسها بل التي قد تستغرق عملية بيعها أكثر من سنة واحدة. ويشمل بند الأصول غير المتداولة الأصول الثابتة. وهي تلك الأصول التي تستخدم في تشغيل أنشطة العمل التي لا تكون معروضة للبيع، مثل المباني والشاحنات والأثاث المكتبي وغيرها من الممتلكات. أما الخصوم أو المطلوبات Liabilities فهي المبالغ النقدية التي يطلب من الشركة سدادها للغير. وهذا البند يمكن أن يتضمن جميع أنواع الالتزامات، مثل الأموال المقترضة من البنوك للتطوير والمباشرة في تسويق صنف جديد من المنتجات أو الإيجار الذي يسدد مقابل استخدام المباني أو المبالغ المستحقة لموردي المواد أو الرواتب التي تلتزم الشركة بدفعها لموظفيها، أو تكاليف المحافظة على نظافة البيئة أو الضرائب التي تلتزم الشركة بسدادها للدولة. كما يتضمن بند الخصوم أو المطلوبات الالتزامات المترتبة على توفير السلع والخدمات للعملاء في المستقبل. وتظهر بنود الخصوم (المطلوبات) في الميزانية العمومية وفق تواريخ استحقاقها. والخصوم تكون إما متداولة أو طويلة الأجل (ثابتة). فالخصوم المتداولة هي عبارة عن التزامات تتوقع الشركة تسديدها خلال فترة سنة واحدة. أما الخصوم طويلة الأجل أو الثابتة فهي الالتزامات التي تستحق بعد أكثر من عام. أما البند الأخير من بنود الميزانية فهو بند حقوق المساهمين Shareholders’ Equity– والتي يطلق عليه أحيانا اسم رأس المال capital أو القيمة الصافية net worth وهي عبارة عن المبلغ النقدي الذي يبقى بعد قيام الشركة ببيع جميع موجوداتها وتسديد جميع التزاماتها. وهو المبلغ الذي استثمره الملاك في أسهم الشركة مضافا إليه أو مطروحا منه الأرباح أو الخسائر التي حققتها الشركة منذ إنشائها. وهي الحصة التي يمتلكها المساهمون من أصول الشركة. وبمعنى آخر، هو المبلغ الذي تمول به الشركة عن طريق الأسهم. ويطلق عليه أيضا صافي الأملاك أو صافي الأصول. وعليه، تظهر الميزانية العمومية بنظرة سريعة بنود الأصول والخصوم وحقوق المساهمين لأية شركة من الشركات كما هي في نهاية الفترة. ولكنها لا تظهر التدفقات flows الداخلة أو الخارجة من الحسابات أثناء الفترة كما هو الحال في قائمة التدفقات النقدية التي سنتعرض لها فيما بعد 3- قائمة الدخل : - تعتبر قائمة الدخل بمثابة تقرير يظهر مقدار الإيرادات التي حققتها شركة ما خلال فترة محددة (تكون في العادة سنة أو جزءا من السنة) كما تظهر قائمة الدخل التكاليف والمصروفات المترتبة على تحقيق تلك الإيرادات. والبند الأخير من بنود قائمة الدخل يظهر صافي الأرباح أو الخسائر التي حققتها الشركة خلال الفترة. وهذا يعطي المستثمر فكرة عن مقدار ما حققته الشركة من مكاسب أو ما تكبدته من خسائر خلال الفترة. كما تظهر قوائم الدخل مقدار الأرباح التي حققها كل سهم من أسهم الشركة المعنية. ويعرف هذا البند باسم "ربح السهم". وهذه العملية الحسابية تبين المبالغ التي يمكن للمساهمين الحصول عليها في حال قررت الشركة توزيع صافي أرباح الفترة. (علما بأن الشركات لا تقوم في العادة بتوزيع كامل أرباحها وإنما تقوم بإعادة استثمارها في أنشطة العمل). ولكي نفهم الكيفية التي تعد بها قوائم الدخل، فمن المفيد تشبيه تسلسل بنودها بدرجات السلم. فتبدأ من الأعلى بالمبلغ الإجمالي للمبيعات المتحققة خلال الفترة المحاسبية. ثم تتحرك نزولا درجة واحدة في كل مرة. ومع كل خطوة، تقوم بحسم تكاليف معينة أو مصروفات تشغيل مما يكون له صلة بالإيرادات المتحققة. وفي أسفل درجات هذا السلم، وبعد حسم جميع المصروفات، نعلم من واقع الرصيد المتبقي مقدار ما حققته الشركة بالفعل من ربح أو خسارة أثناء الفترة المحاسبية. وفي معظم الأحيان يطلق الناس على ذلك عبارة النتيجة النهائية أو نتائج العمليات the bottom line. ففي أعلى سطر من بنود قائمة الدخل يدون المبلغ الإجمالي المتحقق من مبيعات المنتجات أو الخدمات. ويطلق على هذا البند العلوي في العادة اسم "إجمالي الإيرادات أو المبيعات". ويوصف بالإجمالي لأن المصروفات لم تخصم منه بعد. وعليه، فإن الرقم الممثل لهذا البند ما زال إجماليا وليس صافيا. والسطر التالي من بنود القائمة يمثل المبالغ النقدية التي لا تتوقع الشركة تحصيلها من بعض عمليات البيع. وقد يكون ذلك ناجما (على سبيل المثال) عن منح حسومات على بعض المبيعات أو عن رد بعض السلع المباعة. وعندما تقوم بطرح المردودات والحسومات من إجمالي الإيرادات، فإنك تتوصل إلى المبلغ الذي يمثل صافي إيرادات الشركة. وقد وصف هذا البند بعبارة "صافي"، كما لو أن المبلغ الذي يصفى أو يبقى في شبكة بعد عملية الغربلة التي يتمخض عنها خصم المبالغ الممثلة للمردودات والحسومات. وعند هبوط درجات هذا السلم من السطر الممثل لبند صافي الإيرادات، نجد أمامنا عدة سطور كل سطر منها يمثل أنواعا مختلفة من مصروفات التشغيل. ورغم أن بالإمكان عرض هذه البنود بطرق متعددة، إلا أن البند الذي يلي صافي الإيرادات يمثل في العادة تكاليف المبيعات. فهذا البند يمثل ذلك المبلغ من المال الذي أنفقته الشركة لإنتاج السلع أو الخدمات التي قامت ببيعها أثناء الفترة المحاسبية. وعليه، ففي السطر التالي يتم طرح تكاليف المبيعات من صافي الإيرادات للتوصل إلى مجموع فرعي يطلق عليه عبارة "إجمالي الربح" gross profit أو يطلق عليه أحيانا عبارة "هامش الربح الإجمالي" gross margin. ويعتبر هذا المبلغ "إجماليا" لأن هناك مصروفات معينة لم تستنزل منه بعد. والجزء التالي من القائمة يتعلق ببند مصروفات التشغيل operating expenses، فهناك مصروفات تشغيل تتعلق بدعم عمليات الشركة لفترة معلومة من الزمن، مثال ذلك، رواتب الموظفين الإداريين وتكاليف البحوث الخاصة بتطوير منتجات جديدة. ومن الأمثلة على ذلك أيضا مصاريف التسويق. ويراعى أن مصاريف التشغيل تختلف عن بند "تكاليف البيع" cost of sales التي سبق خصمها كما هو موضح أعلاه. فمصروفات التشغيل ليس لها صلة مباشرة بعمليات إنتاج السلع أو الخدمات الجاري بيعها. كذلك يتم خصم بند "الاستهلاك" Depreciation من إجمالي الربح. فبند الاستهلاك يمثل قيمة ما يطرأ من تلف وضرر لبعض بنود الأصول، مثل الآلات والأدوات والأثاث نتيجة استعمالها على مدى فترة طويلة من الزمن. وتقوم الشركات في العادة بتوزيع تكلفة هذه الأصول على مدى فترات استعمالها. وهذه العملية التي يتم من خلالها توزيع تكاليف هذه البنود على مدى فترات زمنية معينة يطلق عليها اسم استهلاك depreciation أو إهلاك amortization. وعليه، يلاحظ أن التكلفة المحتسبة على استعمال هذه البنود من الأصول أثناء الفترة إنما تمثل جزءا صغيرا فقط من التكلفة الأصلية لهذه الأصول. وبعد طرح جميع مصروفات التشغيل من إجمالي الربح، نتوصل إلى مجمل الربح أو أرباح التشغيل قبل الفوائد مصروفات ضريبة الدخل. وغالبا ما يشار إلى هذا البند باسم "الدخل من العمليات" أو "إيرادات التشغيل" income from operations. وتتمثل الخطوة التالية من عملية إعداد قائمة الدخل في احتساب الدخل أو المصروفات المتعلقة بالفائدة. فدخل الفائدة عبارة عن المبالغ النقدية التي تحققها الشركات من الاحتفاظ بمبالغها النقدية في حسابات توفير أو في صناديق أسواق المال وما شابهها من الحسابات التي تدر لها فائدة. ومن ناحية ثانية، فإن مصروفات الفائدة تتمثل في الأموال التي تدفعها الشركات كفائدة على ما تقوم باقتراضه من أموال. فبعض قوائم الدخل تظهر الدخل من الفائدة أو مصروفات الفائدة كبندين منفصلين، بينما يقوم البعض الآخر من قوائم الدخل بدمج البندين معا. وبعد ذلك يضاف أو يطرح بند دخل ومصروفات الفائدة من بند مجمل الربح (أرباح التشغيل) للتوصل إلى مجمل الربح (أرباح التشغيل) قبل الزكاة الشرعية. وأخيرا، يتم استقطاع الزكاة الشرعية للتوصل إلى السطر الأخير من بنود القائمة، وهو بند صافي الربح أو صافي الخسائر (ويطلق على بند صافي الربح أيضا اسم صافي الدخل أو المكاسب). فمن خلال هذا البند نعلم مقدار ما حققته الشركة بالفعل من أرباح أو ما تكبدته من خسائر أثناء الفترة المحاسبية موضوع البحث. ففي نهاية المطاف كل ما نريد أن نعرفه هو الإجابة عن السؤال التالي: هل حققت الشركة ربحا أم أنها تكبدت خسارة خلال الفترة؟ وأرباح الأسهم EPS من البنود التي تتضمنها معظم قوائم الدخل وهو بند يوضح المكاسب أو الأرباح التي حققها السهم الواحد من أسهمها. وهذه العملية الحسابية توضح لنا المبلغ النقدي الذي يمكن للمساهمين أو حاملي الأسهم الحصول عليه عن كل سهم يملكونه في الشركة في حال قيامها بتوزيع كامل مبلغ صافي الدخل المتحقق خلال الفترة المحاسبية المعنية. ولاحتساب ربح السهم، فإننا نقوم بقسمة صافي الدخل على عدد الأسهم المتداولة من رأس المال المكتتب به للشركة outstanding shares. وبالرغم من الأهمية الكبيرة لقائمة الدخل وما يمكن أن يستخلص منها من نتائج مفيدة يمكن استخدامها في تحديد القرار الاستثماري، إلا أنها لا توضح كيف ومتى حصلت التعاملات النقدية وتوجهات السيولة في الشركة كما توضحه قائمة التدفقات النقدية 4- قائمة التدفقات النقدية : - قوائم التدفقات النقدية Cash Flow Statements لشركة ما تتضمن بيانات التدفق النقدي الداخل إليها والخارج منها. ويعتبر هذا البند على قدر كبير من الأهمية لأن الشركة بحاجة لتوفر قدرا كافيا من السيولة النقدية لتتمكن من تسديد مصاريفها وشراء ما يلزمها من أصول. ففي الوقت الذي يمكننا من خلال قائمة الدخل التعرف عما إذا كانت شركة ما تحقق ربحا من عدمه، فإنه من خلال قائمة التدفقات النقدية يمكننا معرفة إن كانت تلك الشركة قد حققت دخلا نقديا. وتظهر قائمة التدفقات النقدية التغيرات على مدى فترة زمنية معينة وليست المبالغ النقدية بذاتها كما هي بتاريخ إعداد القوائم المالية. وتستخدم هذه القوائم والمعلومات الواردة في الميزانية العمومية وقائمة الدخل بعد إعادة تنظيمها وفق النسق المحدد لهذه القوائم. والسطر النهائي من بنود قائمة التدفقات النقدية يبين صافي الزيادة أو النقص في النقدية للفترة المعنية. وبشكل عام، تنقسم قوائم التدفقات النقدية إلى ثلاثة أجزاء رئيسية. وكل جزء منها يكرس لمراجعة التدفقات النقدية من خلال نوع واحد من بين ثلاثة أنواع من الأنشطة، هي: (1) أنشطة التشغيل، (2) أنشطة الاستثمار، (3) أنشطة التمويل. الجزء الأول من قائمة التدفقات النقدية وهو أنشطة التشغيل يتضمن تحليلا للتدفقات النقدية للشركة المتمثلة بصافي الدخل أو صافي الخسارة. ومعظم الشركات تقوم في هذا الجزء بتسوية صافي الدخل (كما هو مبين في قائمة الدخل) مع النقدية التي حصلت عليها الشركة بالفعل أو التي استخدمتها في أنشطة التشغيل. وللقيام بذلك، فإنها تخصم من بند صافي الدخل أية بنود غير نقدية (مثل مصاريف الاستهلاك) وأية بنود نقدية استخدمت أو تحققت من أية أصول أو خصوم تشغيل أخرى. والجزء الثاني من قائمة التدفقات النقدية يعرض التدفقات النقدية من جميع أنشطة الاستثمار، التي تشمل بوجه عام المشتريات أو المبيعات من الأصول طويلة الأجل، مثل الممتلكات والأجهزة والمعدات وكذلك أسهم وسندات الاستثمار. ففي حال قيام شركة ما بشراء آلة من الآلات، فإن هذه العملية تظهر في قائمة التدفقات النقدية على أنها تدفق نقدي خارج من رصيد أنشطة الاستثمار لأنه تم استخدام النقد في إتمام عملية شراء تلك الآلة. وإذا قررت الشركة بيع بعض استثماراتها من إحدى محافظ الاستثمار، فإن الإيرادات المتحققة من عملية البيع ستظهر على شكل تدفق نقدي داخل لرصيد أنشطة الاستثمار لأن هذه العملية قد تمخضت عن تحقيق عائد نقدي. ويظهر الجزء الثالث التدفقات النقدية المتحققة من جميع أنشطة التمويل. وتتضمن المصادر المعتادة للتدفقات النقدية من هذا النوع المبالغ النقدية المتحققة من بيع الأسهم والسندات أوالاقتراض من البنوك. وبالمثل، فإن تسديد قرض سبق الحصول عليه من البنك يظهر كبند من بنود استخدام التدفقات النقدية. وإليك عزيزي القارئ بعضاً من التطبيقات المهمة لمصطلحات يكثر تداولها لكنها لا تظهر بذاتها في القوائم المالية. وربما سمعتم بعض الناس يرددونها وهي على سبيل المثال "مضاعف (مكرر) الربحية P/E” أو "نسبة الأصول المتداولة إلى الخصوم المتداولة أو "هامش (أرباح) التشغيل". فما الذي تعنيه هذه المصطلحات؟ ولماذا لا تظهر كبنود قائمة بذاتها في القوائم المالية؟ فيما يلي شرح لبعض هذه النسب التي يقوم المستثمرون باستخراجها من واقع البيانات الواردة في القوائم المالية ويطبقونها في تقييم شركة ما. وكقاعدة عامة، فإن النسب المرغوب فيها تتباين من قطاع لآخر. و من بين النسب التي ينبغي على المستثمر التركيز عليها نسبة الدين في الشركة حيث يعتبر الدين وسيلة من وسائل الحصول على التمويل اللازم للتوسع. ولكن خدمة الدين قد تستنزف بشكل كبير موارد السيولة النقدية اللازمة للتشغيل. وبشكل عام، فإنه كلما قلَ اعتماد شركة ما على القروض لتمويل أصولها كلما كانت هذه الشركة أقل تعرضا للمخاطر. وعليه، يحبذ الاستثمار في شركات تكون قليلة الديون والأفضل ألا تكون عليها أية ديون طويلة الأجل. فهذا قد يكون مؤشرا على كون الشركة في وضع جيد من حيث السيولة النقدية. ويجب النظر إلى الدين الذي يكون على عاتق شركة ما في ضوء معدل الدين الذي تتحمله الشركات المماثلة العاملة في القطاع نفسه. فعليك تجنب الاستثمار في شركة تكون ديونها أعلى بكثير من معدل الدين للقطاع الذي تعمل فيه. كذلك، فإن العائد على حقوق المساهمين يتحسن بشكل ملموس عندما تكون الشركة غير مثقلة بدفعات الفوائد المترتبة على الديون طويلة الأجل و يمكن قياس الدين لشركة ما عن طريق حساب نسبة الدين إلى حقوق المساهمين Debt-to-Equity Ratio يمكن من خلالها مقارنة دين الإجمالي للشركة بحقوق المساهمين في هذه الشركة. وهذان البندان متوافران في الميزانية العمومية لأية شركة. ولاحتساب نسبة الدين إلى حقوق المساهمين، نقوم بقسمة إجمالي مطلوبات (خصوم) الشركة على المبلغ الذي يمثل حقوق المساهمين، كما هو مبين في المعادلة التالية: نسبة الدين إلى حقوق المساهمين تساوي إجمالي المطلوبات (الخصوم) مقسوما على حقوق المساهمين. فإذا كانت نسبة الدين إلى حقوق المساهمين في شركة ما تساوي 2 إلى 1، فهذا يعني أن في ذمة الشركة ريالين من الدين مقابل كل ريال قام المساهمون باستثماره في رأسمال هذه الشركة. بمعنى آخر، فإن هذه الشركة تتحمل من الديون ما يعادل ضعف المبلغ المستثمر من قبل الملاك في رأسمالها. وبعد ذلك يجب إمعان النظر في أرباح الشركة وتحليلها حيث ينبغي أن تظهر المكاسب أو الأرباح التي تحققها الشركة على فترات ربع سنوية قدرا معقولا من النمو مقارنة بنفس الفترة الربع السنوية من العام السابق. ويجب النظر بعين فاحصة لمصادفة تحقيق مكاسب أو أرباح غير اعتيادية عند النظر في بند المكاسب (الأرباح). ويفضل التركيز على الشركات التي تحقق نموا في أرباحها بنسبة 20 في المائة فأكثر سنويا. و ينبغي أثناء القيام بتحليل أرباح شركة ما مقارنة صافي الربح المتحقق بالإيرادات. وهذان البندان (صافي الربح والإيرادات) هما من بنود قائمة الدخل التي سبق الإشارة إليها في حلقة سابقة. ولاحتساب هامش الربح، نقوم بقسمة دخل الشركة على إيراداتها، حسب المعادلة التالية: هامش الربح تساوي صافي الدخل مقسوما على الإيرادات وبعد احتساب هامش الربح، يجب إلقاء نظرة خاطفة على هامش التشغيل operating margin الذي يعبر عنه في العادة بنسبة مئوية. حيث يمكن معرفة نسبة الربح العائدة على كل ريال من المبيعات. و يتعين على كل مستثمر التأكد بأن هامش ربح الشركة التي يستثمر فيها في ارتفاع دائم. فقدرة الشركة على زيادة مبيعاتها من دون زيادة في مصاريفها هي الصفة المميزة للشركة المليئة ماليا. وفي الظروف المعتادة، فإنه كلما زاد هامش الربح، كلما كنا أكثر اطمئنانا على استثماراتنا. فمن الطبيعي أن نرى أن الشركة التي تعمل على أساس تحقيق هامش ربح بنسبة 5 في المائة ستتكبد خسارة في حال انخفاض مبيعاتها بنسبة 5 في المائة. ويجب ألا نغفل هنا مضاعف الربحية P/E ratio لما لهذه النسبة من أهمية خاصة حيث يتم من خلالها مقارنة سعر السهم العادي من أسهم شركة ما بالأرباح أو المكاسب التي يحققها هذا السهم. ولاحتساب مضاعف الربحية، نقوم بقسمة سعر سهم الشركة على أرباح السهم، كما هو موضح أدناه: نسبة سعر السهم للربح تساوي سعر السهم مقسوما على أرباح السهم. فإذا كان سعر سهم شركة ما يباع في السوق بمبلغ 200 ريال وكانت الشركة تحقق أرباحا بواقع عشرة ريالات للسهم الواحد، فإن نسبة سعر السهم للربح ستكون 20 إلى 1. وهذا يعني أن سهم تلك الشركة يباع بمبلغ يعادل 20 ضعف ما يحققه من أرباح. وينبغي التركيز على أسهم الشركات التي تكون فيها نسبة العائد على حقوق المساهمين ROEما لا يقل عن 20 في المائة. و يمكن التوصل إلى هذه النسبة بقسمة صافي الدخل على إجمالي حقوق المساهمين. فهذه المعادلة البسيطة تقيس مقدار الربح الذي تحققه شركة ما إلى المبلغ الذي استثمره المساهمون في الشركة. فتحقيق نسبة عالية من العائد على حقوق المساهمين مقرونا بتكبد أقل قدر ممكن من الديون أو عدم وجود أية ديون يعتبر من الدلائل التي تؤكد على نجاح الشركة من الناحية المالية. وعليه، ينبغي الحذر من الشركات التي تعمد لزيادة نسبة العائد على حقوق المساهمين من خلال زيادة ديونها، حيث إن هذا التصرف يعتبر بمثابة نذير خطر red flag، مما يحملنا على صرف النظر عن شراء أسهم مثل هذه الشركات. وللتحقق من قدرة الشركة على توفير سيولة كافية للوفاء بالتزاماتها قصيرة الأجل ينبغي فحص نسبة الأصول المتداولة إلى الخصوم المتداولة current ratio. ويتم احتساب هذه النسبة بقسمة الأصول المتداولة على الخصوم المتداولة. وتظهر هذه النسبة مدى استعداد الشركة للتعامل مع المواقف الصعبة في الشدائد. (ينبغي التركيز على الشركات التي تكون فيها نسبة الأصول المتداولة إلى الخصوم المتداولة ما لا يقل عن 2 إلى 1، والأفضل أن تكون أعلى من ذلك.) كما يمكن أن ينظر إلى هذه النسبة كمقياس لرأس المال العامل - الذي يمثل الفرق بين الأصول المتداولة والخصوم المتداولة. وبمعنى آخر، فإن: رأس المال العامل يساوي الأصول المتداولة مخصوم منها الخصوم المتداولة فالشركة التي يتوافر لها قدر كبير من رأس المال العامل تكون في وضع أفضل للتوسع وتحسين مستوى عملياتها. وعلى العكس من ذلك، فإن الشركة التي يكون رأسمالها العامل سالبا لا تكون لديها الموارد الكافية للوفاء بالتزاماتها الراهنة، وبالتالي فإنها لا تكون في موقف يمكنها من استغلال فرص النمو المتاحة. ومن الأهمية بمكان أن نشير هنا إلى أنه من الضروري قراءة الإيضاحات للقوائم المالية.التي غالباً ما تكون مليئة بالمعلومات التي يحتاج إليها المستثمر. فإذا كانت القوائم المالية بمثابة القلب، فإن إيضاحات القوائم المالية تعتبر بمثابة الشرايين التي تبقي جميع الأجزاء متصلة ببعضها. فهذه الإيضاحات تكون عادة مليئة بالمعلومات التي يحتاج إليها المستثمر.فإن كنت ممن لا يقرأ هذه الإيضاحات فقد تفقد الشيء الكثير ، حيث إن بعض المعلومات المهمة التي يشار إليها في الإيضاحات لا يوجد لها أي ذكر في القوائم المالية كيف تعرف القيمه العادله للسهم؟؟؟؟ دائما نسمع الجمله بين المتداولين (هذا السهم لا يستحق هذا السعر) طيب علي اي اساس انت بينت السعر لهذا السهم ؟؟؟؟؟ هناك نوعين من التحاليل ...تحليل الاساسي ...وتحليل الفني التحليل الاساسي.... الهدف منه هو معرفة القيمه العادله للسهم من خلال تحليل الظروف المحيطه به ومن اهم هذه الظروف 1-تحليل الشركه (السهم) 1- تحليل الاداره.. يمكن تقيم ادارة الشركه من واقع خبرة الاعضاء اما بقيادتهم شركات اخري للنجاح او من خلال خبرتهم العمليه وعادة ماتعرف الاداره الجيده من غيرها من خلال الخبره في السوق 2- العائد علي السهم.... للاستفاده من حساب هذا العائد يجب العوده الي السنوات السابقه لاجراء المقارنه فاذا كان المعدل متذبذب بشده او ينخفض مع الزمن لازم في هذه الحاله اعادة النظر في الشركه اما اذا كان في ارتفاع تدريجي فان الشركه تعتبر فرصه مناسبه للمستثمر وللحصول علي عائد السهم الدخول علي موقع تداول ثم الدخول علي القوائم الماليه ثم المؤشرات 3- معرفة مكرر الربح للسهم ... يعتبر المكرر اهم طريقه لتقيم السهم ويختلف حسب القطاعات ويتغير المكرر بنسبة بسيطه بناء علي قوة السوق حيث يرتفع اذا كان الطلب علي السهم مرتفع والعكس طريقة معرفة مكرر الارباح... في حال وجود ارباح للشركه موزعه علي السهم الواحدنتبع المعادله التاليه... الربح للسهم الواحد /سعر السوق= يعطيني مكرر الربح اما في حال عدم وجود ارباح موزعه للسهم فاتباع الخطوات التاليه... ارباح الشركه السنويه/عدد الاسهم=ربح السهم الواحد ربح السهم الواحد/سعر السوق=مكرر الربح للسهم 4-السعر الي القيمه الدفتريه ... اذا وجد ان هذا المعدل منخفض تكون فرصة الشركه للنمو اكبر خاصه اذا كان اداء الشركه ايجابي ولكن يجب الحذر اذا كان هذا المعدل مرتفع اكثر من متوسط السوق يكون هذا المقياس مهم في حالة الشركات التي تحقق خسائر فاذا كانت النسبه اعلي من المتوسط السوق يكون الاستثمار في هذه الشركه خطير وللحصول علي القيمه الدفتريه الدخول علي موقع تداول ثم الدخول علي السهم ثم القوائم الماليه ثم المؤشرات. يتم قسمة القيمة السوقية للشركة على القيمة الدفترية للشركة ناتج القسمة هو رقم مهم نقيسه على متوسط السوق المعدل الناتج يصبح خطر إن كان أعلى من المتوسط وكانت الشركة تحقق خسائر ========= لو أن سهم شركة ما قيمته السوقية 50 وقيمته الدفترية 2 المعدل هو 25 مرة , فإن كان المتوسط السوقي 12 مثلاً هذا سهم خطر لأ

عاجل

- بواسطة الأدمن

- July 25, 2026

INTERMEDIATE ACCOUNTING Kieso 15th edition

INTERMEDIATE ACCOUNTING Kieso 15th edition نبذة عن الكتاب: المحاسبة المتوسطة (الطبعة الخامسة عشرة) - كيسو يعد كتاب "Intermediate Accounting" من تأليف دونالد كيسو من أهم المراجع في مجال المحاسبة. يقدم الكتاب شرحًا تفصيليًا للمفاهيم المحاسبية المتوسطة التي تتعلق بالقوائم المالية، المعايير المحاسبية، والتقارير المالية للمؤسسات. يعتمد الكتاب على تقديم أسس محاسبية قوية مع التركيز على تطبيقات العالم الحقيقي والنظريات الحديثة في المحاسبة. يتناول الكتاب مواضيع مثل القياس المالي، الأصول، الالتزامات، حقوق الملكية، والإفصاحات المالية، بالإضافة إلى تأثير المعايير الدولية على المحاسبة. هذه الطبعة الخامسة عشرة من الكتاب تقدم تحديثات مهمة تتماشى مع التغيرات في معايير المحاسبة الدولية والتطورات الاقتصادية، مما يجعلها مرجعًا أساسيًا للمحاسبين والطلاب المتخصصين في المحاسبة. حمل الكتاب من هنا

جديد

- بواسطة الأدمن

- July 25, 2026

المحاسبة المالية

دراسة المحاسبة المالية بطريقة مبسطة والتى نتتبع فيها المعاملات المالية منذ نشأتها حتى إعداد الحسابات الختامية والميزانيات . تعريف المحاسبة المالية المحاسبة المالية هى العلم الذى يبحث فى تحليل المعاملات المالية وتسجيلها وتبويبها وتلخيصها وعرضها بما يسمح بتوفير البيانات لمتخذى القرارات سواء من داخل المنشأة أوخارجها عن نتيجة نشاط المنشأة ومركزها المالى مما يساعد على اتخاذ القرارات أهم المصطلحات العلمية للمحاسبة المالية ؟ الأصول ( الأصول الثابتة - الأصول المتداولة - أصول الأخرى ( الخصوم ( الخصوم الثابتة – الخصوم المتداولة – خصوم آخري ) حقوق الملكية قيود اليومية دفتر اليومية العامة دفتر الأستاذ العام المساعد دفتر الأستاذ دفتر ( المودين / العملاء ) ميزان المراجعة الحسابات الختامية ( حساب المتاجرة / الأرباح والخسائر / الميزانية العمومية ) قائمة الدخل أنواع الحســــــــــــابــات : المبيعات المشتريات المصروفات وتشمل م التأسيس - م الإدارية والعمومية - م التشغيل - م البيع والتسويق - م التمويل المصروفات المقدمة المصروفات المستحقة الآيرادات المقدمة الإيرادات المستحقة مردودات المبيعات مردودات المشتريات الخصم المسموح به - خصم تعجيل الدفع الخصم التجاري الخصم المكتسب المخصصات الاحتياطيات الإهلاكات مجمع الآهلاك الجرد والتسويات الجردية ما هى المعاملة المالية ؟ يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم يقصد بالأصول : كل ما تقوم المنشأة بامتلاكه وكل ما يمثل حق للمنشأة لدى الغير. وتنقسم الأصول بحسب طبيعتها ومدة انتفاع المنشأة بها إلى الأصول الثابتة : وهى كل أصل ملموس تقوم المنشأة بامتلاكه بهدف الانتفاع به على المدى الطويل لعمر المنشأ . وقد اختلفت الآراء فى المدة التى يجب أن تستفيد المنشأة من الأصل حتى يصنف على أنه أصل ثابت ولكن يفضل ألا تقل مدة استفادة المنشأة من الأصل عن ثلاث سنوات مالية ...... مثال ذلك : الأراضى التى تمتلكها المنشأة بهدف الانتفاع بها المبانى التى تنشأها أو تتملكها المنشأه بهدف استغلالها فى الأنشطة الانتاجية أو التسويقية أو الإدارية الآلات والمعدات التى تستخدمها المنشأه فى التشغيل السيارات التى تستخدمها المنشأة سواء لنقل العاملين أو لاستخدام الإدارة أو لنقل البضائع الأجهزة الكهربية والمكتبية وأجهزة التكييف التى تملكها المنشأة لاستخدامها الأثاثات والتجهيزات التى بامتلاكها المنشأة لاستعمالها الأصول المتداولة : ويقصد بها كل أصل تقوم المنشأة باقتنائه وذلك بهدف استخدامه خلال السنة المالية وكل حق ينتج للمنشأة قبل أو لدي الغير ...... ومثال ذلك : البضاعة النقدية بالصندوق ( حساب الصندوق ) النقدية بالبنوك ( حساب البنك ) أوراق القبض - الشيكات والكمبيالات المسحوبة لصالح المنشأة العملاء أى تأمينات للمنشأة قبل الغير أى حقوق أخرى للمنشأة قبل الغير سواء من داخل المنشأة مثل العهد النقدية أو سلف العاملين أو الرصيد المدين للشركاء ......الخ الأصول الأخرى : وهى عبارة عن الأصول غير الملموسة ومثال ذلك : مصروفات التأسيس مصروفات سابقة على بدء النشاط قيمة براءات الاختراع وشهرة المحل أي مصروفات ( تعامل تلك المصروفات معاملة الأصول ) يقصد بالخصوم / الالتزامات : كل حق مالى على المنشأة للغير، فإذا كان هذا الحق للشركاء أو المساهمين ويتعلق برأس المال أو الأرباح المحجوزة - الاحتياطيات - سمى حقوق الملكية ، أما إذا تعلق هذا الحق بالغير أو بالحساب الجارى الدائن للشركاء فإنه يسمى التزام وفى هذه الحالة فإنه يتم تقسيم الالتزامات تبعا لمدة الوفاء بها إلى قسمين التزامات طويلة الأجل وهى الالتزامات التى يتم الالتزام بسدادها للغير على أكثر من سنة مالية ومثال ذلك القروض طويلة الأجل التزامات قصيرة الأجل - متداولة وهى الالتزامات التى تلتزم المنشأة بسدادها خلال السنة المالية ، مثال ذلك الموردين أوراق الدفع وهى الشيكات والكمبيالات التى تم سحبها على المنشأة للغير حساب البنك سحب على المكشوف و هو عملية يسمح البنك بموجبها لعميله بسحب مبالغ أكثر من الرصيد المتوفر للعميل وذلك نظير فائده معينه يحصل عليها البنك . وبالتالي فإن حساب البنك في حالة السحب أكبر من الرصيد ........... سيصبح دائناً ويعتبر هذا سحب على المكشوف , أي انه بإمكانك سحب مبالغ من البنك ورصيدك مكشوف ( ليس لديك رصيد ) وعندها سيظهر حساب البنك تحت بند الخصوم لكونه دائنا للبنك ويكون عليه إلتزام يظهر تحت بند الخصوم المتداوله وهو مايسمى بالسحب على المكشوف . تأمينات للغير قبل المنشأة شراء على الحساب = نشأة التزام = موردين بيع على الحساب = نشأة حق / أصل = عملاء >> عودة لشرح المعاملة المالية << كما سبق أن أوضحنا فإنه يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم تحليل المعاملة المالية يقصد بتحليل المعاملة المالية تحديد الطرف الدائن والطرف المدين لهذه المعاملة وهنا أحب أن أنبه إلى أن الطرف المدين بالنسبة لنا هو الطرف الذى أخذ القيمة وتربطه بالمنشأة صفة ، وقد يصبح الطرف المدين طرفا دائنا فى معاملة أخرى والعكس صحيح وكذلك فإن الطرف الدائن هو الذى أعطى القيمة وتربطه بالمنشأة صفة وأود أن أشير إلى أن المعاملة المالية لا بد أن يكون لها هذان الطرفين ، كما أن كل طرف من طرفيها قد يكون له حساب واحد أو أكثر من حساب . طريقة أخرى للتعرف على طرفى المعاملة المالية وذلك فى ضوء تعريفنا السابق لكل من الأصول والمصروفات والمشتريات وحقوق الملكية والخصوم * ( أصل / مشتريات / مصروفات ) زادت ( عن طريق شراء أصل – شراء بضاعة – سداد مصروفات ) يصبح حسابها مدين . * ( أصل / مشتريات / مصروفات ) نقصت ( عن طريق بيع أصل – رد مشتريات – استرداد مصروف سبق سداده بالزيادة أو توجيهه بالخطأ ) يصبح الحساب دائنا * ( حق ملكية / مبيعات - إيرادات ) التزام زاد ( عن طريق زيادة رأس المال أو تحقيق أرباح – بيع بضاعة أو تحقيق إيراد خدمات – شراء بضاعة أو أصول أو استقضاء خدمات على الحساب ) يصبح الحساب دائن * ( حق ملكية / مبيعات - إيرادات ) التزام نقص ( عن طريق تخفيض رأس المال أو توزيع أرباح – رد مبيعات او ايرادات – سداد للموردين أو الدائنين ) يصبح الحساب مدين . الأصول والمصاريف : إذا زادت فهي مدين ........... وإذا نقصت فهي دائن الخصوم والإيرادات : إذا زادت فهي دائن ........... وإذا نقصت فهي مدين نعرض أولا لمعني القيد المزدوج المعروف لنا جميعا : هو اثبات لعملية تجارية لها طرفان : أحدهما مدين ، والآخر دائن ...... الطرف المدين هو من تثرى ( تزداد ) ذمته بمقدار ما أخذ والطرف الدائن هو من تفتقر ( تنقص ) ذمته بمقدار ما أعطي فان كان القيد : من حـ / البنك الي حـ / العميل فمعني ذلك أن ذمة (رصيد ) البنك قد أثريت ( زادت ) بمقدار ما دفعه العميل وفي الوقت ذاته افتقرت ( نقصت ) ذمة العميل - أى أمواله - بمقدار ما سدده الي البنك* هل تم تحليل المعاملات المالية لمجرد التحليل ؟ بالطبع لا . ماذا إذا ؟ إن تحليل المعاملة المالية يهدف إلى وضع الأساس السليم الذى تبنى عليه العمليات المحاسبية . ما هى العمليات المحاسبية ؟ تأخذ العمليات المحاسبية تسلسل منطقى يتمثل فى : 1 – إجراء قيد اليومبة . 2 – ترحيل القيود إلى الحسابات المختصة بدفتر الأستاذ العام المساعد 3 – ترصيد تلك الحسابات بدفتر الاستاذ العام 4 – إعداد ميزان المراجعة . في نهاية الفترة المالية : 5 – إجراء الجرد والتسوبات الجردية . 6 – إعداد القوائم المالية . 7 – تصوير المركز المالى للمنشأة . عندما يقال بدأت الشركة نشاطها فإن ذلك يعنى أن المبلغ الذى بدات به يمثل رأس مال الشركة ، وحيث أن راس مال الشركة هو من حقوق الملكية وأنه يعتبر زاد بمبلغ 250000 جم _ حيث كان صفر قبل تكوين الشركة _ وبالتالى فإن رأس المال يعتبر هو الطرف الدائن للمعاملة والقيد ، أما الطرف المدين ؟ يتمثل الطرف المدين فى كل من الصندوق حيث أنه أصل زادت قيمته بما أودع فيه من نقدية – 50000 جم البنك حيث أنه أصل للشركة _ الحساب الجارى للشركة بالبنك _ زاد بقيمة ما تم إيداعه فى الحساب 20000 جم ( 250000 جم – 50000 جم ) هذا هو تحليل المعاملة ويكون القيد على النحو التالى :فى 1 / 1 / 2005 من مذكورين 50000 حـ / الصندوق 200000 حـ / البنك 250000 إلى حـ / رأس المال بدأ نشاط الشركة برأس مال 250000 جم تم إيداع 50000جم بالصندوق والباقى بالبنك المصروفات يتم تقسيمها وظيفيا ( أى حسب الوظائف الإدارية ) إلى : مصروفات إنتاج / تشغيل : وهى المصروفات التى يتم إنفاقها على قسم الإنتاج / التشغيل بالمنشأة ومثال ذلك مصروفات ومستلزمات صيانة الآلات والمعدات قطع الغيار مواد ومهمات التشغيل كهرباء للتشغبل ( فى حالة امكانية تحديد قيمة استهلاك الكهرباء داخل أقسام الإنتاج بوجود عدادات مستقلة لهذه الأقسام ) إيجار المصنع مرتبات العاملين والمشرفين بأقسام الإنتاج وغيرها من المصروفات التى تخص أقسام الإنتاج والتشغيل مصروفات بيع وتسويق : وتتمثل فى المصروفات التى يتم إنفاقها على بيع المنتج والتى تتمثل فى : مصروفات حملات الدعاية والإعلان مرتبات أقسام البيع عمولات البيع مواد التعبئة والتغلبف إيجار المخازن والمعارض كهرباء المخازن والمعارض صيانة المخازن والمعارض وغيرها من المصروفات التى تتعلق بعملية بيع المنتج مصروفات تمويل : وتتمثل التكلفة التى تتحملها المنشأة فى سبيل توفير التمويل اللازم لمباشرة النشاط مثل فوائد القروض وفوائد الحسابات الجارية للشركاء مصروفات عمومية وإدارية : وتتمثل فى جميع المصروفات التى ترتبط بالإدارة مثل مرتبات المدير العام مرتبات المحاسبين والسكرتارية والأمن إيجار المقر الرئيسى للإدارة كهربة مبانى الإدارة المياه الأدوات الكتابية مستلزمات كمبيوتر لاستخدامات الإدارة صيانة الأثاثات والأجهزة المستخدمة بأقسام الإدارة ( مكاتب ، أجهزة كمبيوتر ، ماكينات تصوير ، طابعات ، تكييفات ، مراوح ، ثلاجات ، ..إلخ ) صيانة مبانى الإدارة مصروفات الضيافة والاستقبال وغيرها من المصروفات التى تتسم بالعمومية ولا ترتبط بصورة مباشرة بأحد الأقسام الأخرى ملاحظة هامة * المصروفات المشتركة من الممكن تحميلها على حساب المصروفات العمومية ومن اللمكن أن يتم تحميلها على القسم الأكثر استخداما ( طبقا للمنفعة النسبية لكل قسم من هذا المصروف ) فمثلا فى حالة إذا كان بند الكهرباء لا يوجد إلا عداد واحد بالمنشأة ومن ثم يصعب تحديد نصيب كل قسم من استهلاك الكهرباء فى هذه الحالة من الممكن أن يتم تحميل استهلاك الكهرباء ضمن المصروفات الإدارية ومن الممكن تحميله على الحساب الأكثر انتفاعا من استخدام الكهرباء ففى حالة كون المنشأة تستخدم معدات تعتمد على الكهرباء فى التشعيل فإنه فى هذه الحالة يكون من الواضح أن قسم الإنتاج هو الأكثر استفادة ومن ثم تحمل على مصروفات الإنتاج أما فى حالة كون المنشأة تجارية وتقوم باستخدام معارض لتوزيع وبيع المنتجات وتستخدم وسائل إنارة مميزة لإظهار المنتج بصورة تجذب المشترى ، ففى هذه الحالة يكون قسم البيع والتسويق الأكثر استفادة من استهلاك الكهرباء وبالتالى تحمل على حساب مصروفات البيع والتسويق أما إذا كانت استهلاك الأقسام من الكهرباء متقارب فتحمل على حساب المصروفات العمومية والإدارية .